مسیر اقتصاد/ اگر از کارشناسان اقتصادی پرسیده شود که سه مشکل اصلی نظام بانکی را نام ببرید، بیش از ۹۰ درصد آنها حتما به مسئله اضافه برداشت بانکها اشاره خواهند کرد. همچنین ادامه خواهند داد که اضافه برداشت بانکی ناشی از عدم مدیریت صحیح ذخایر و کژکارکردی بانکهاست. اما این نوشته مدعی است که اضافه برداشت بانکی در سالهای اخیر قدری تغییر ماهیت داده است و صرفا با تحلیل کژکارکردی یا عدم مدیریت صحیح ذخایر نمیتوان آن را تجزیه و تحلیل کرد. مسئلهی نوظهوری که میتوان آن را اضافه برداشت سیسماتیک نامید.

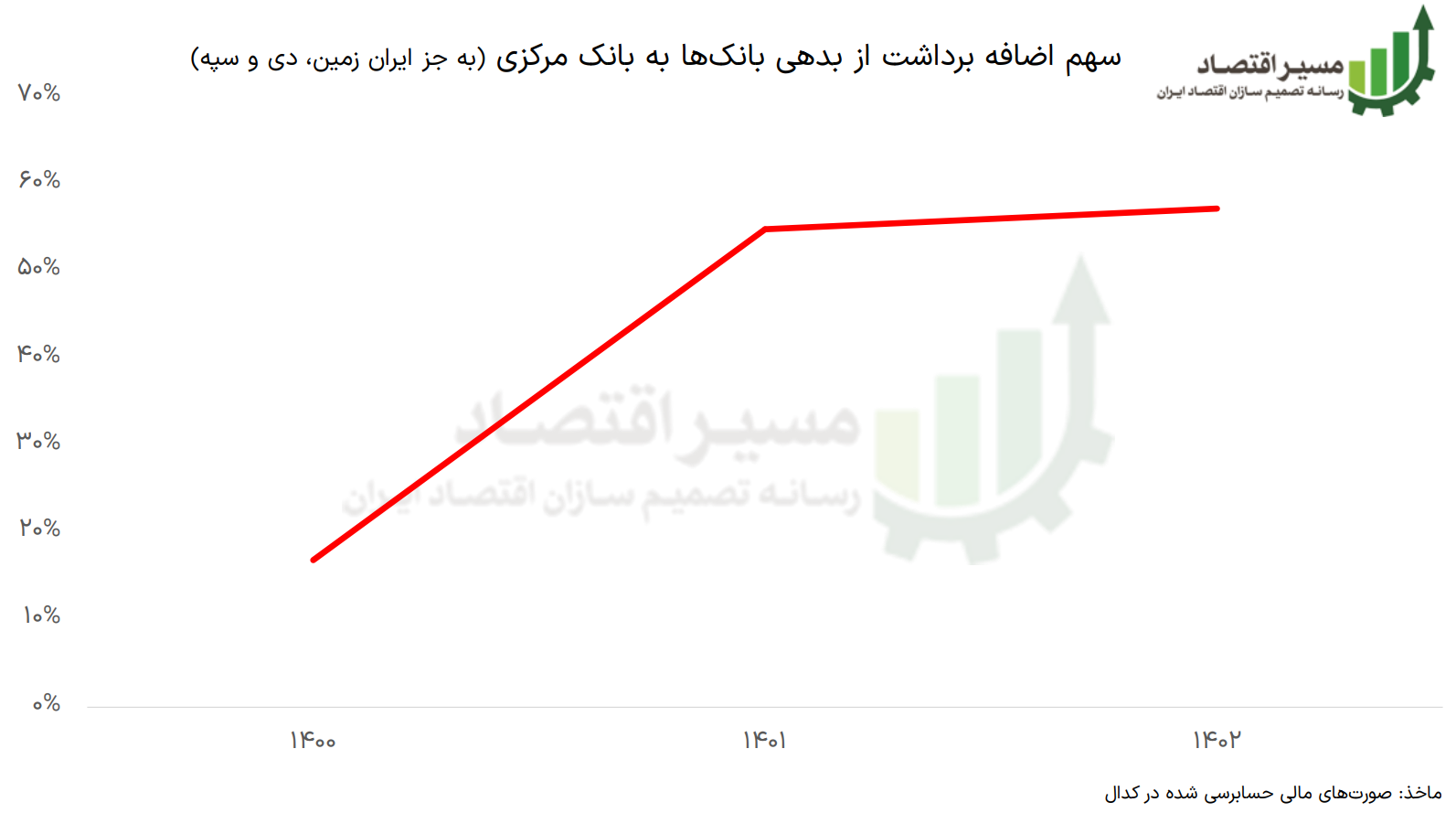

افزایش ۴۰ واحد درصدی سهم اضافه برداشت در بدهیهای بانکها به بانک مرکزی

طی سالهای اخیر سهم اضافه برداشت از مانده بدهی بانکها به بانک مرکزی افزایش یافته است. این سهم که در سال ۱۴۰۰ در حدود ۱۷ درصد بوده است، در پایان سال ۱۴۰۲ به ۵۷ درصد رسیده است؛ افزایش ۴۰ واحد درصدی که رشدی بیکیفیت را در بدهی بانکها به بانک مرکزی و پایه پولی رقم زده است. در واقع تنها ۴۳ درصد از بدهی بانکها به بانک مرکزی را خط اعتباری، مانده ریپو و … تشکیل دادهاند.

به زعم برخی کارشناسان اضافه برداشت صرفا ناشی از کژکارکردی بانکهاست و ارتباطی با سیاستهای بانک مرکزی ندارد. این دیدگاه معتقد است که افزایش ۴۰ واحد درصدی سهم اضافه برداشت از کل بدهی بانکها به بانک مرکزی در طی این دو سال نیز مربوط به عدم مدیریت صحیح پرتفوی بانکهاست. اما این تحلیل با سوالات و چالشهایی اساسی مواجه است. ابهام اصلی این است که چگونه کژکارکردی بانکها در موضوع یادشده طی دو سال اخیر حدود ۴۰ واحد درصد افزایش یافته است؟

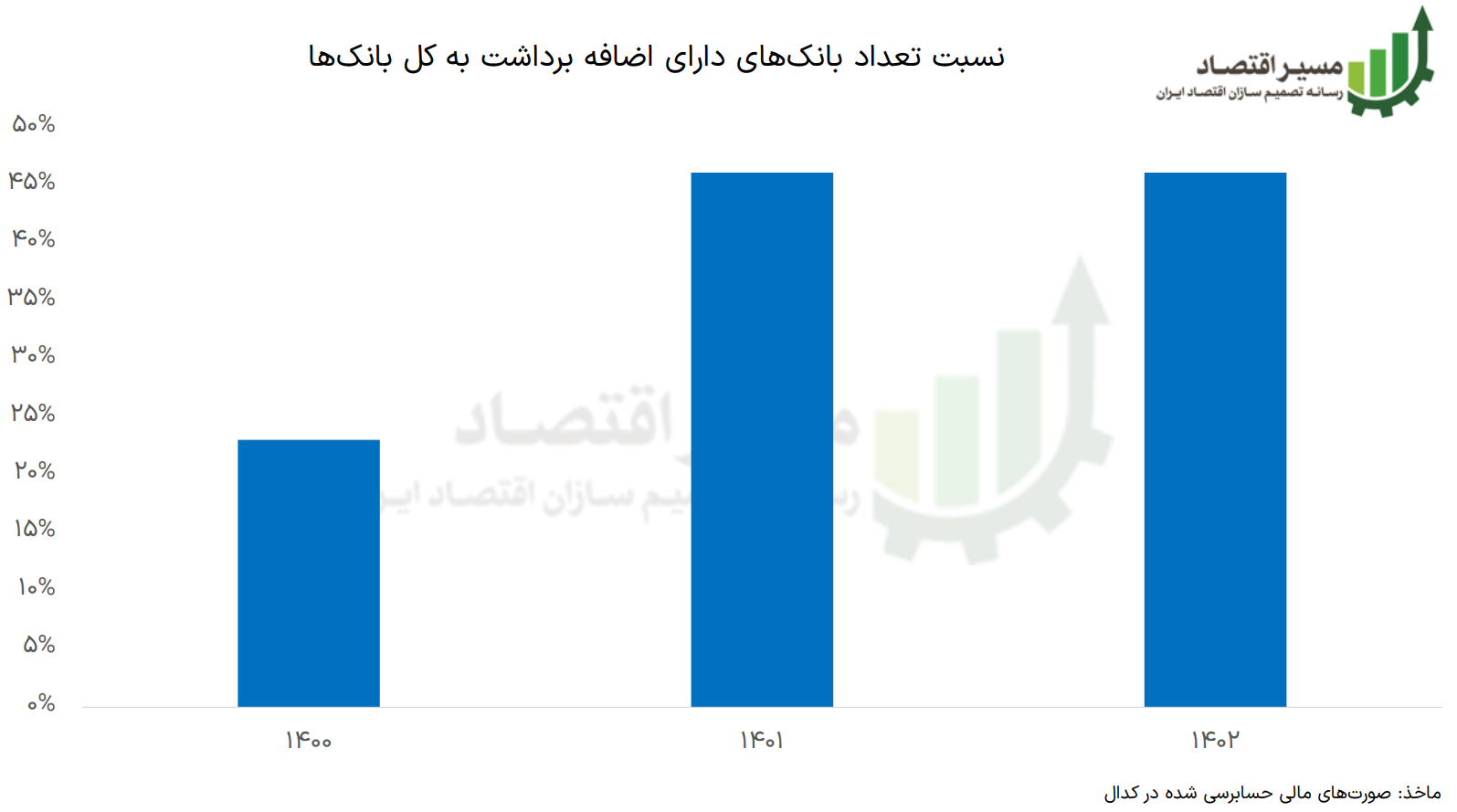

بیش از ۵۰ درصد بانکها درگیر اضافه برداشت هستند

همانطور که در نمودار بعد قابل مشاهده است، نسبت تعداد بانکهای دارای اضافه برداشت به کل بانکها که در سال ۱۴۰۰ حدود ۲۳ درصد بوده است در سالهای بعد به ۴۶ درصد رسیده است. البته در این گزارش، ترازنامه بانکهای سپه، دی و ایران زمین به دلیل عدم انتشار عمومی مورد بررسی قرار نگرفتهاند که با لحاظ اینکه هر سه بانک در زمره بانکهای ناتراز هستند، میتوان اذعان کرد که بیش از ۵۰ درصد بانکها در دام اضافه برداشت افتادهاند.

سوال جدی از تحلیل قبل که اضافه برداشت را صرفا به عملکرد بد بانکها نسبت میدهد، این است که چرا بیش از نیمی از بانکها در سال ۱۴۰۲ دست به اضافه برداشت زدهاند؟ اگر این مربوط به رفتار بد بانکهاست چگونه تعداد بانکهای ناسالم و ناتراز طی این دو سال نزدیک به دوبرابر شدهاند؟ آیا در این دو سال مجموع شبکه بانکی عملکردی ضعیف و غیرقابل قبولتر از سال ۱۴۰۰ داشته است یا عامل دیگری نیز به این مساله دامن زده است؟

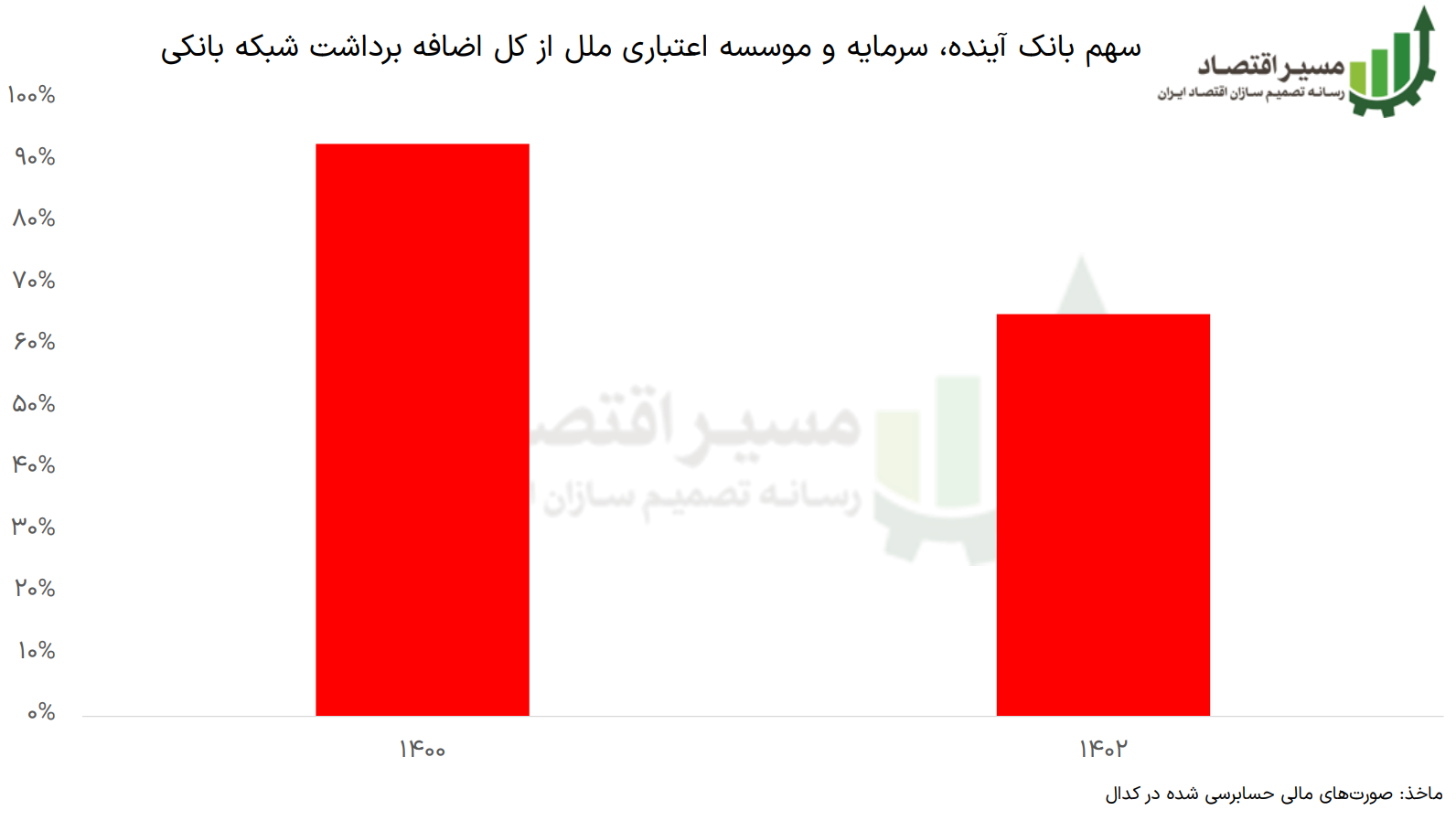

در نمودار بعد همچنین مشخص است سهم دو بانک آینده و سرمایه و موسسه اعتباری ملل از کل اضافه برداشت شبکه بانکی که در سال ۱۴۰۰ بیش از ۹۰ درصد اضافه برداشت را تشکیل میداده است، در سال ۱۴۰۲ به ۶۰ درصد اضافه برداشتها رسیده است. یعنی اگر در سال ۱۴۰۰ تقریبا ۹۰ اضافه برداشت متعلق به این بانکهای ناتراز و ناسالم بوده است، در سال ۱۴۰۲ سهم آنها کاهش یافته و دیگر بانکهای شبکه بانکی نیز به اضافه برداشت مبتلا شدهاند. بانکهایی که پیش از این دچار اضافه برداشت نبودهاند چگونه طی این دو سال به یکباره همگی عملکردی ضعیف داشته و با کسری حساب جاری(ذخایر) مواجه شدهاند؟

اضافه برداشت سیستماتیک شبکه بانکی

مطالبی که گذشت میتوانند شاهدی برای تقویت این استدلال باشند که اضافه برداشت در سالهای اخیر تنها مربوط به بانکها و موسسات کژکارکرد نبوده است. یکی از فرضیات قابل تامل برای این اضافه برداشت سیستماتیک، اجرای سیاست کنترل مقداری ترازنامه همراه با انقباض پایه پولی توسط بانک مرکزی است. اولی به خاطر جریمه از طریق افزایش نرخ ذخایر قانونی، تقاضای پایه پولی را افزایش میدهد و دومی از عرضهی متناسب ممانعت میکنند. این اتفاق، اضافه برداشت را در سطح کل شبکه بانکی رقم میزند. این فرضیه در گزارشهای بعد بررسی و تدقیق خواهد شد.

انتهای پیام/ پول و بانک