مسیر اقتصاد/ تجربه کشورهای جهان ثابت کرده است که مدیریت تخصیص اعتبار، شرط لازم سرمایهگذاری برای تولید و رشد اقتصادی مستمر است. بانک جهانی نیز در سال ۱۹۹۳ اذعان نمود که عامل اصلی معجزه اقتصادی کشورهای شرق آسیا مکانیسم دخالت در تخصیص اعتبار بوده است. این در حالی است که نهاد سیاستگذار در ایران از سال ۹۲ به بعد با شعار سالمسازی نقدینگی، عملاً نهاد اعتبار را رها کرد و افسار آن را به بانکهای تجاری واگذار نمود که نتیجه آن عملاً رواج سفتهبازی، تورم و در بهترین حالت رویش پاساژها و مالها بوده است. دولت اگر رونق و جهش تولید را در دستور کار خود دارد باید بداند که این امر بدون مدیریت جدی تخصیص اعتبار غیرممکن است.

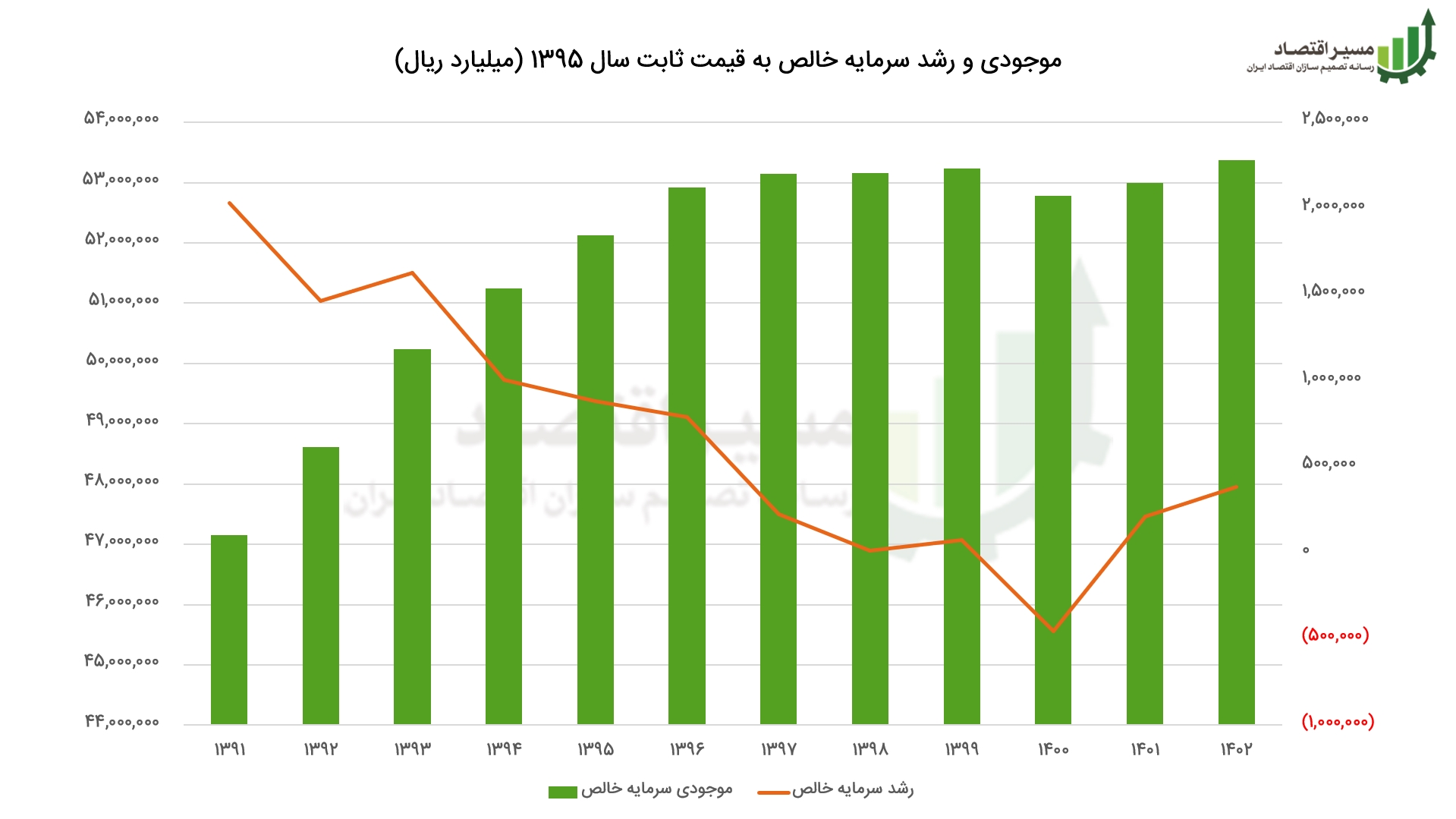

افول روند تشکیل سرمایه در دهه ۹۰

طی یک دهه اخیر، روند تشکیل سرمایه ثابت سیری نزولی و رو به افول داشته است. نرخ تشکیل سرمایه یک متغیر بسیار کلیدی در اقتصاد است به گونهای که نرخ رشد اقتصادی و تولید در آینده به این متغیر گره خورده است. نمودار زیر روند تشکیل سرمایه خالص و رشد آن را نشان میدهد:

یکی از مهمترین مشکلات اقتصاد ایران بالا رفتن شدید هزینههای سرمایهای (CapEx) و عدم جایگزینی سرمایه -پیرو جهشهای متعدد نرخ ارز- است که به رشد تولید در آینده ضربه اساسی وارد میکند؛ از آنجا که کالاهای واسطهای و سرمایهای به شدت وابسته به ارز هستند، افزایش در قیمت ارز منجر به افزایش هزینه جایگزینی سرمایه است، حال اگر این پرشهای قیمت ارز به شکل شوکوار و افسارگسیخته باشد، عملاً سرمایهگذاری جدید یا جایگزینی سرمایه را بسیار سخت میکند که نتیجه آن فرسوده شدن زیرساختهای تولید و کاهش بهرهوری و در نتیجه کاهش رشد و تولید میشود. از این رو انتخاب شعار «سرمایهگذاری برای تولید» به عنوان شعار سال توسط رهبر انقلاب بسیار هوشمندانه بود.

رشد اقتصادی چین نتیجه مدیریت جدی نهاد اعتبار

برنامه هدایت اعتبار در چین، به عنوان بخشی از برنامه اصلاحات اقتصادی در سال ۱۹۷۸ اجرا شد. با شروع اصلاحات اقتصادی در این سال، چهار بانک دولتی (SOCB)[۱] –معروف به چهار بزرگ[۲]– برای اجرای سیاستهای برنامه هدایت اعتبار (برنامه اعتباری)[۳] تأسیس شدند. در سال ۱۹۹۴ نیز سه بانک سیاستی دولتی یعنی بانک توسعه کشاورزی چین، بانک توسعه چین و بانک صادرات-واردات چین برای به عهده گرفتن وظایف وامدهی سیاستی از چهار بانک دولتی ایجاد شدند.

طبق اعلام رسمی بانک مرکزی چین بعد از ۱ ژانویه ۱۹۹۸ کنترل اعتباری مستقیم از چهار بانک دولتی (SOCBs) برداشته شد و برنامه هدایت اعتبار به سبک ژاپن (طراحی مکانیزمهای تشویقی و تنبیهی بازاری برای بانکها موسوم به پنجره هدایت) جایگزین وامدهی اجباری شد[۴]. دولت چین تا به امروز کنترل اصلی بر نهادهای بانکی خود را حفظ کرده و کنترل این بخش مهم را به بخش خصوصی واگذار نکرده است.

در واقع دولت چین تا سال ۱۹۹۸ با تخصیص متمرکز اعتبارات و سپس با ترکیبی از طراحی نظام انگیزشی خاص به رفتار سودجویانه بانکها و تخصیص متمرکز، خلق اعتبارات بانکی را در جهت طرحهای توسعهای و با اولویت اجتماعی سوق داد که هیچگاه در اولویتهای مکانیسم قیمتی قرار نمیگرفتند. گرچه در ابتدای مسیر توسعه، چنین سرمایهگذاریهایی باعث افزایش حجم مطالبات غیرجاری شد، اما رشد گسترده بخش واقعی اقتصاد و بنابراین ایجاد طرحهای سودآور و همچنین دولتی بودن سیستم بانکی، در نهایت به کنترل مشکل مطالبات غیرجاری کمک کرد[۵].

افول سرمایهگذاری در تولید نتیجه رهاسازی نهاد اعتبار در ایران

با روی کار آمدن دولت جدید در سال ۹۲، برنامه بانک مرکزی اتخاذ سیاستی تحت عنوان «سالمسازی نقدینگی» بود. منظور از این سیاست، بسط نقدینگی از محل افزایش ضریب فزاینده و کاهش رشد پایه پولی به دلیل نامطلوب بودن آن بوده است. در واقع نگرش این سیاست این بود که هرگونه رشد نقدینگی از طریق پایه پولی «ناسالم» و دارای آثار منفی است؛ در مقابل اما هرگونه رشد نقدینگی از طریق ضریب فزاینده به واسطه اعطای قدرت خلق پول به بانکها «سالم» است و آثار مثبت در اقتصاد دارد.

اکنون پس از گذشت بیش از یک دهه، میتوان آثار فاجعهبار این سیاست را مشاهده نمود که نهتنها تأثیری در کاهش رشد نقدینگی نداشت، بلکه نقدینگی را به بدترین حالت ممکن افزایش داد. یعنی با رهاسازی و سپردن نهاد اعتبار به دست بانکهای تجاری، عملاً این ابزار اقتصادی را که میتوانست در جهت رشد بخشهای هدفگذاری شده و مولد قرار گیرد، در اختیار سفتهبازان و رواج سوداگری و پرداخت بهره قرار داد.

شفافیت تسهیلات کلان، گام نخست در مدیریت نهاد اعتبار

مجلس شورای اسلامی در یک بند قانونی در بودجه سال ۱۴۰۱، شبکه بانکی را به شفافسازی جزئیات تسهیلات و تعهدات کلان و اشخاص مرتبط موظف نمود.

انتشار این اطلاعات و ایجاد امکان «نظارت عمومی» بر تسهیلاتدهی بانکها، زمینه دو اثر بسیار مهم را فراهم میکند:

- «جلوگیری از رانت و فساد در پرداخت تسهیلات بانکی» به واسطه انتشار و نظارت عمومی بر آن؛

- فراهم شدن فرصت «هدایت اعتبارات بانکی» به سمت فعالیتهای مولد و طرحهای توسعهای کلان کشور.

تحقق هر یک از این اهداف، بستگی به میزان استفاده نهادهای تصمیمساز و تصمیمگیر از این اطلاعات است.

ارائه الگوی بهینه تخصیص اعتبارات، گام بعدی در مدیریت خلق پول بانکی

با توجه به محدودیتهای نظام بانکی در عرضه تسهیلات و اعتبارات از یک طرف و تقاضای مازاد بر نیاز از سوی بنگاههای اقتصادی از طرف دیگر باعث شده است برخی از بنگاههای اقتصادی نتوانند سرمایه در گردش مورد نیاز خود را تامین کنند. این امر باعث میشود سطح تولید در اقتصاد از سطح بهینه و بالقوه خود فاصله بگیرد که منجر به از دست رفتن زیان رفاهی برای کلیت اقتصاد میشود. لذا در جهت حل این مساله، انجام دو اقدام ضروری است:

- برطرف ساختن عوامل زمینهای که منجر به نقدینهخواهی بیش از حد شده است.

- استخراج منطقی که مبتنی بر آن سیاستگذار به صورت فعالانه و هدفمند اعتبارات را هدایت نماید.

پس از اجرای یک سیاست انقباضی پولی مانند کنترل ترازنامه، طبیعی است که قدرت بانکها برای اعطای تسهیلات کاهش پیدا کند و محدود شود؛ اما این مسأله که «در این فرآیند، چه کسانی از دریافت وام و تسهیلات محروم شدهاند» اهمیت بالایی مییابد. نکتهای که رهبر معظم انقلاب نیز در دیدار خود با تولیدکنندگان و فعالان اقتصادی بدان اشاره فرمودند[۶].

بررسیهای صورت گرفته[۷] بیانگر آن است که در فضایی که برخی از شرکتها در تنگناهای اعتباری برای تامین سرمایه در گردش خود هستند، سهم برخی دیگر از شرکتها به شدت افزایش یافته، به گونهای که هیچ تناسبی با رشد میانگین تسهیلات بانکی ندارد. لذا برای هدایت اعتبارات به سمت بخشهای مولد در اقتصاد، ضروری است بانک مرکزی و سایر نهادهای سیاستگذار در زمینه اعتبارات، منطقی برای وضع مطلوب تخصیص اعتبارات و بستههای مشوق ناظر به آن را ارائه کنند. البته این موضوع لزوماً به معنای دخالت در کسب و کار بانک نیست و سیاستگذار میتواند بر اساس اهداف خود و بهینه اجتماعی، ابزارهای تشویقی و تنبیهی برای سوق دادن بازیگران طراحی کند.[۸]

بنابراین برای تحقق «سرمایهگذاری برای تولید»، سیاستگذار باید برنامهای جدی برای مدیریت اعتبارات داشته باشد و در این راه تجربه موفق کشورهای شرق آسیا و تجربه تلخ دهه گذشته کشورمان باید سرلوحه کار تصمیمگیران قرار گیرد.

پینوشت:

[۱] State-Owned Commercial Bank

[۲] Big Four

[۳] Credit Plan

[۴] Chen & Werner, 2011

[۵] گزارش ۱۵۵۴۱ مرکز پژوهشهای مجلس

[۶] «وقتی که ما در این زمینه به سیاستهای انقباضی رومیآوریم، طبیعتاً منابعی که بانکها در اختیار فعالان اقتصادی میگذارند محدود میشود. بانک مرکزی باید جوری مدیریت کنند کار را، این جور نباشد که حالا شرکتهای دولتی بیایند همین سهم محدود منابعی را که بناست بانکها بدهند، شرکتهای دولتی بردارند ببرند، یا شرکتهای خاص بردارند ببرند، شرکتهایی که افرادش زرنگترند، دست و پا دارترند، ارتباطات بیشتری دارند. این جور نباشد. این مدیریت لازم دارد. یک مدیریت، یعنی رعایت عدالت به معنای واقعی کلمه اینجا لازم است.» (بیانات در دیدار تولیدکنندگان و فعالان اقتصادی؛ ۱۰ بهمن ۱۴۰۲)

[۷] گزارش «ارزیابی اهداف، آثار و کیفیت اجرای سیاست کنترل مقداری ترازنامه شبکه بانکی»

[۸] اندیشکده اقتصاد مقاومتی در یک گزارش کارشناسی، پیشنهاد خود را در این خصوص ارائه کرده است. نگاه کنید به فصل سوم گزارش: https://mett.ir/9308

انتهای پیام/ پول و بانک