مسیر اقتصاد/ در مجتمعهای پتروشیمی موادی نظیر متان، اتان، پروپان، بوتان، میعانات گازی و نفتا به عنوان خوراک مورد استفاده قرار میگیرند. نوع خوراک با توجه به میزان دسترسی، هزینه، ترکیب شیمیایی و نیازهای تولید، تأثیر قابلتوجهی بر راندمان فرایند، بازده محصولات و هزینههای عملیاتی مجتمع دارد. خوراکهایی مانند متان و اتان در تولید موادی همچون متانول و اتیلن نقش دارند، درحالیکه خوراکهایی مانند میعانات گازی و نفتا به تولید آروماتیکها و ترکیبات میانتقطیر اختصاص مییابند.

پتروشیمیها در سال ۱۴۰۲؛ مصرفکننده ۶۵ میلیون مترمکعب گاز در روز

دسترسی گسترده ایران به منابع غنی گاز، همراه با اولویتهای سیاستی در بهرهبرداری از ذخایر گازی، نقش تعیینکنندهای در توسعه پتروشیمیهای خوراک گازی داشته است. سهم ۷۳ درصدی گاز و ۲۷ درصدی خوراک مایع در سوخت و خوراک دریافتی صنعت پتروشیمی از واحدهای بالادست نیز مؤکد این امر است.

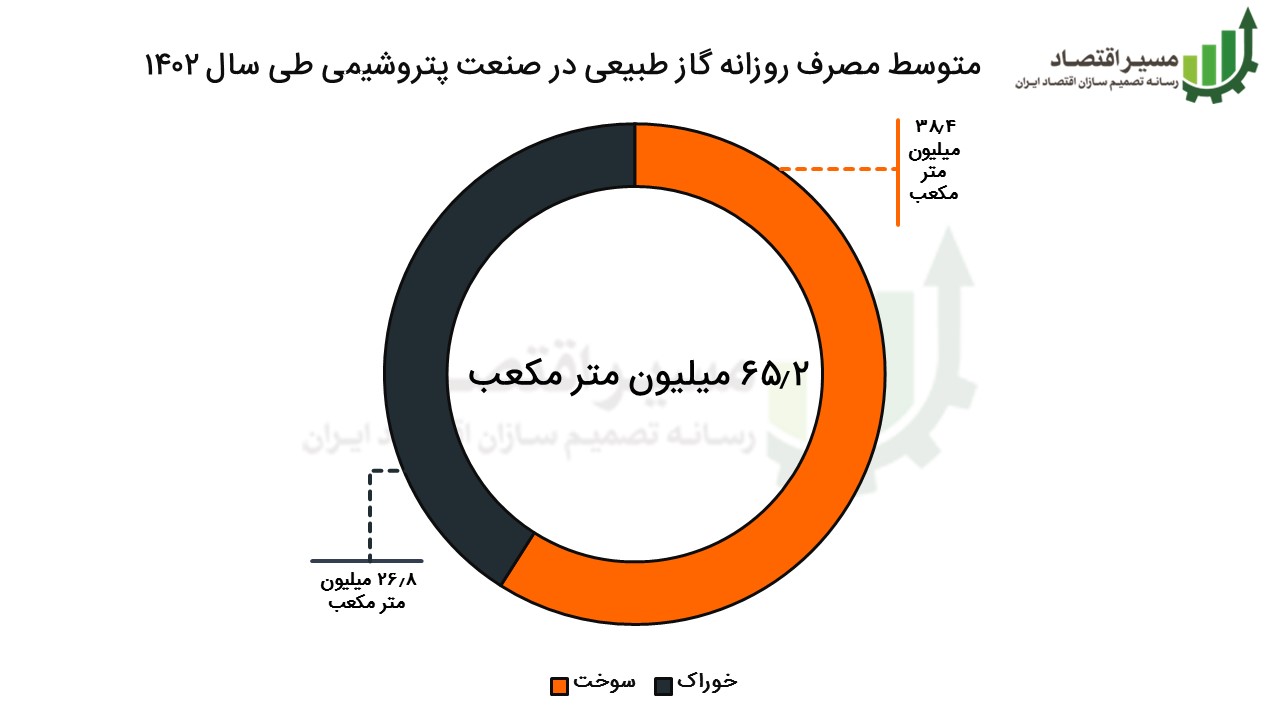

در سال ۱۴۰۲، بهطور متوسط ۷۰۹ میلیون متر مکعب در روز گاز تولید و مصرف شده است و صنعت پتروشیمی با دارا بودن سهم ۹.۲ درصدی از مصرف گاز طبیعی کشور (مجموع سوخت و خوراک)، بهطور متوسط معادل ۶۵.۲ میلیون متر مکعب در روز گاز مصرف کرده است که تفکیک آن در نمودار زیر قابل مشاهده است:

طبق نمودار فوق، طی سال ۱۴۰۲ در مجموع ۶۵.۲ میلیون متر مکعب گاز طبیعی معادل ۵۰.۹۶ میلیون تن سوخت و خوراک در مجتمعهای پتروشیمی کشور مصرف شده است که برابر با حدود ۱.۱ میلیون بشکه نفت خام در روز است.

از ۳۸.۴ میلیون متر مکعب گازی که به عنوان سوخت در صنعت پتروشیمی استفاده شده است، ۳۸ درصد سهم مصارف ۳ واحد یوتیلیتی[۱] متمرکز است و سایر مجتمعهای تولیدی سهم ۶۲ درصدی از مصرف سوخت را دارند.

راهبرد کشورهای مختلف در اتخاذ نوع خوراک پتروشیمیها

مطالعات جهانی نشان میدهد که در مناطقی مانند ایالات متحده و جنوب غرب آسیا، گاز طبیعی بیشترین سهم را در تأمین خوراک صنعت پتروشیمی دارد، در حالی که در اروپا و شرق آسیا، نفتا بهعنوان خوراک اصلی این صنعت مورد استفاده قرار میگیرد. علاوه بر این، در چین بیش از ۶۰ درصد خوراک واحدهای متانول از طریق فرایند گازسازی[۲] زغالسنگ تأمین میشود. گاز سنتز حاصل از این فرایند بهعنوان خوراک در تولید متانول استفاده شده و متانول نیز بیشترین سهم را در سبد محصولات پایه این کشور دارد. یکی از عوامل اصلی این روند، تمرکز چین بر توسعه واحدهای [۳]CTO و [۴]MTO در سالهای اخیر بوده است.

بهطور کلی پس از سال ۲۰۰۰، متانول به واسطهی قیمت مناسب، حملونقل آسان و کاهش نیاز به خوراکهای نفتی جهت تولید نهادههای پتروشیمیایی، به یک خوراک پرکاربرد در صنایع پتروشیمی چین بدل شد. همچنین فراوانی منابع زغالسنگ در اختیار این کشور و افزایش نیاز به تأمین نفت خام، سبب توسعه زنجیره متانول با خوراک زغالسنگ شد؛ بهگونهای که چین تا سال ۲۰۲۲، ۴۱ واحد CTO و ۱۱ واحد MTO را بهرهبرداری کرده است[۵].

کمبود خوراک؛ عامل اصلی عدم تولید مجتمعهای پتروشیمی در سال ۱۴۰۲

ناترازی گاز که طی سالیان اخیر متوجه کشور بوده یکی از مواردی است که لزوم تمرکز بر پتروشیمیهای با خوراک مایع در کشور را بیش از پیش نمایان میکند. این در حالی است که بررسی طرحهای برنامه هفتم و هشتم نشان میدهد تمرکز همچنان بر محصولات خوراک گازی و اتیلن باقی خواهد ماند. در همین راستا، بررسی عوامل عدم تولید در مجتمعهای پتروشیمی طی سال ۱۴۰۲ نشان میدهد که ۱۲ میلیون تن از این عدم تولید، ناشی از کمبود خوراک بوده است. مقادیر تفکیکشدهی این کمبود در نمودار زیر ارائه شده است.

در توضیح نمودار فوق باید گفت که ۶۴ درصد از عدم تولید مجتمعها، مرتبط به سه شرکت از شرکتهای اصلی تابعه وزارت نفت است و مابقی نیز به دلیل کمبود خوراک بین مجتمعی و عدم تأمین کافی خوراک از واحدهای بالادستی به واحدهای میاندستی و پاییندستی است.

ضرورت توسعه پتروشیمیهای خوراک مایع در کشور

همانطور که ذکر شد، اغلب پتروشیمیهای ایران از گاز به عنوان خوراک اصلی استفاده میکنند. این وابستگی باعث شده است که در مواقع تشدید ناترازی، تولید این واحدها با اختلال مواجه شود. قطع گاز برخی پتروشیمیها در دی ماه امسال نیز نمونهای از همین امر بهشمار میرود؛ این موضوع نه تنها بر صادرات و درآمدهای ارزی کشور تأثیر منفی میگذارد، بلکه سبب کاهش سهم ایران در بازارهای جهانی پتروشیمی نیز میشود.

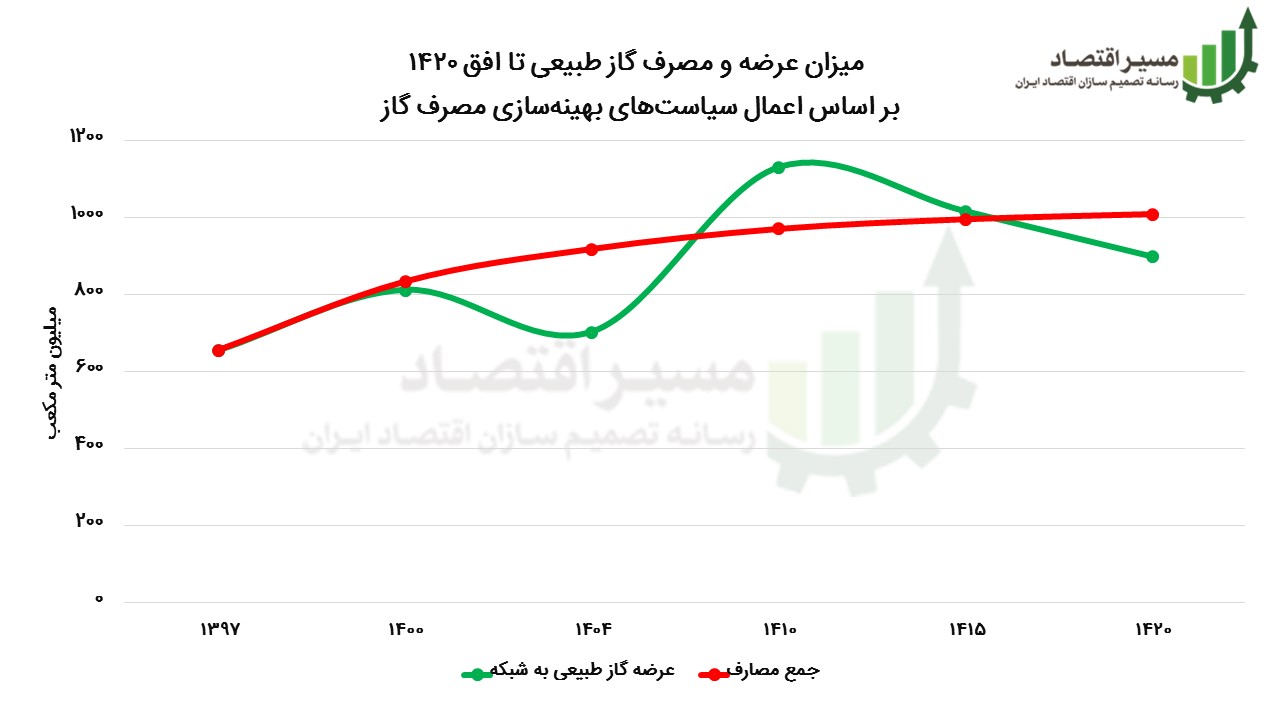

این در حالی است که مطابق نمودار زیر نیز کشور در سالهای آتی با ناترازی گاز مواجه خواهد بود:

در همین راستا توسعه پتروشیمیهای خوراک مایع مانند نفتا میتواند بهعنوان یک راهحل جایگزین برای کاهش وابستگی به گاز طبیعی مطرح شود. این رویکرد نه تنها فشار بر منابع گازی را کاهش میدهد، بلکه باعث تنوعبخشی به منابع خوراک و افزایش رقابتپذیری صنعت پتروشیمی ایران در بازارهای جهانی میشود. بنابراین، بازنگری در طرحهای آتی و اولویتدهی به پروژههای خوراک مایع مانند نفتا میتواند به عنوان یک سیاست کلان در صنعت پتروشیمی کشور مد نظر قرار گیرد.

ضمن اینکه در صورت عدم افزایش ظرفیت پالایشی نفت خام و اتکای صرف به سیاستهای کنترل مصرف، افزایش ناترازی گاز و تشدید کمبود خوراک پتروشیمی برای سالهای آتی پیشبینی میشود؛ همین موضوع، ضرورت بازنگری مجدد در طرحهای برنامه هفتم و هشتم پیشرفت را پررنگ میکند.

پینوشت:

[۱] واحدهای تولید سرویسهای جانبی مانند برق، بخار، اکسیژن و آب

[۲] Gasification

[۳] Coal to Olefins

[۴] Methanol to Olefins

[۵] Propylene Industry Briefing, Nexant, HMC’s Customer Seminar 2016

منابع:

«سند تراز تولید و مصرف گاز طبیعی در کشور تا افق ۱۴۲۰»

انتهای پیام/ انرژی