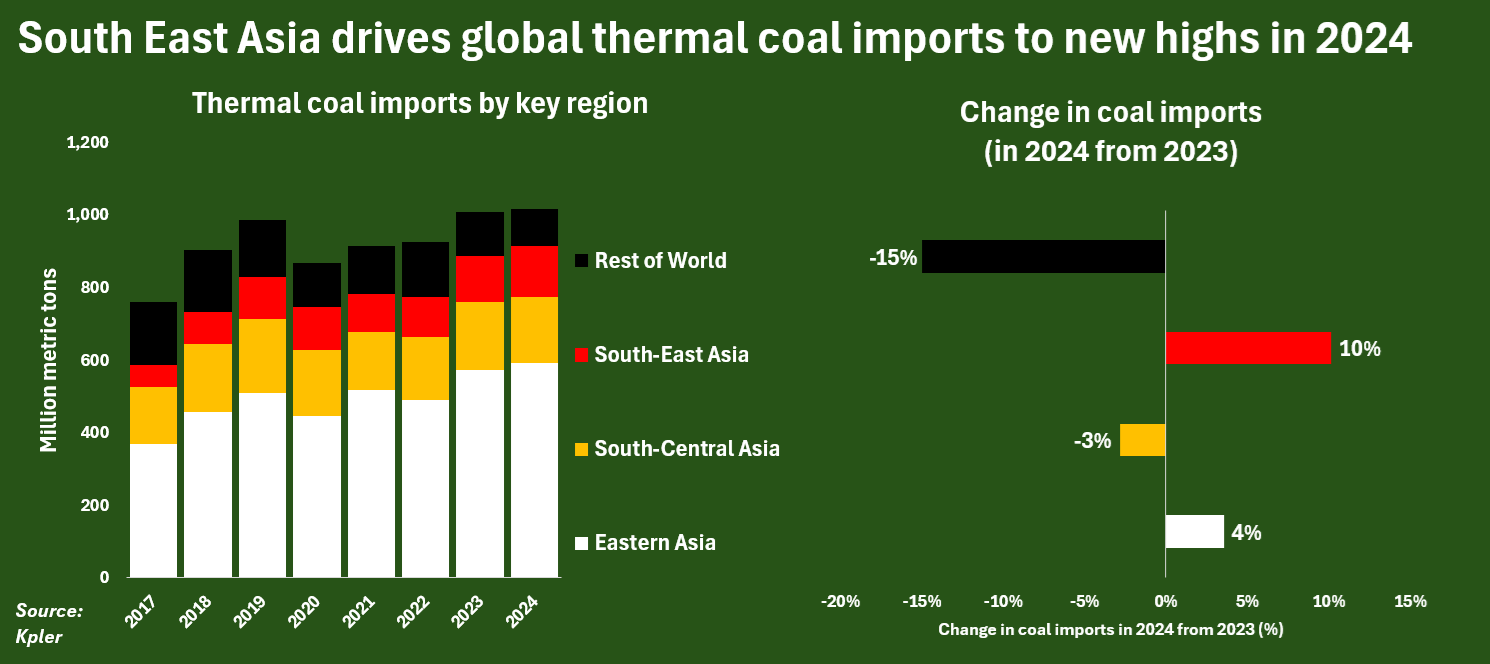

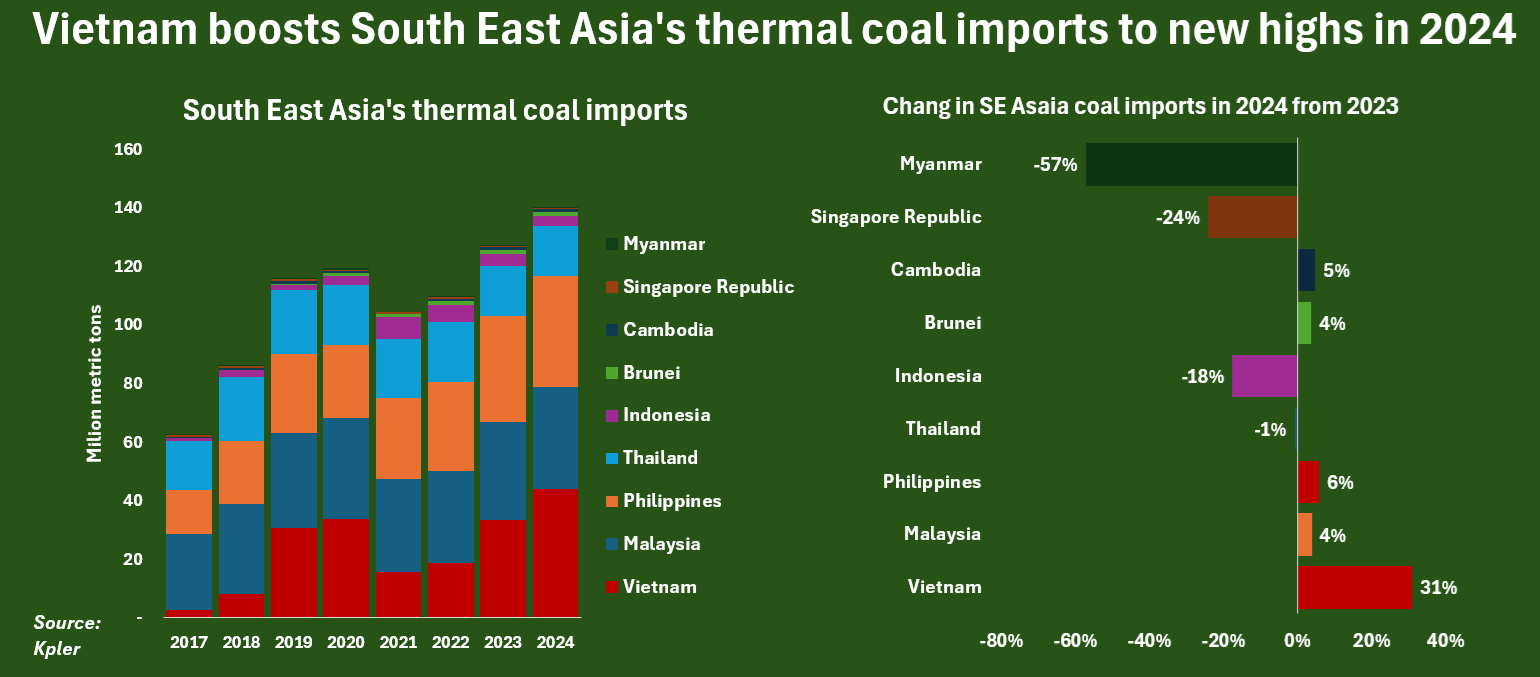

به گزارش مسیر اقتصاد ویتنام به عنوان یک محرک اصلی در رشد جهانی واردات و استفاده از زغالسنگ حرارتی شناخته شده است. این کشور در سال ۲۰۲۴، واردات زغالسنگ حرارتی را بیش از ۳۰ درصد افزایش داده و به رکورد جدیدی دست یافته است. بر اساس اطلاعات شرکت ردیابی کشتیها (Kpler) واردات زغالسنگ حرارتی ویتنام در سال ۲۰۲۴ به ۴۴ میلیون تن رسیده که این میزان نسبت به سال گذشته ۳۱ درصد افزایش یافته است. در مقایسه، واردات جهانی زغالسنگ حرارتی تنها ۱ درصد افزایش یافته و به ۱.۰۱ میلیارد تن رسیده است.

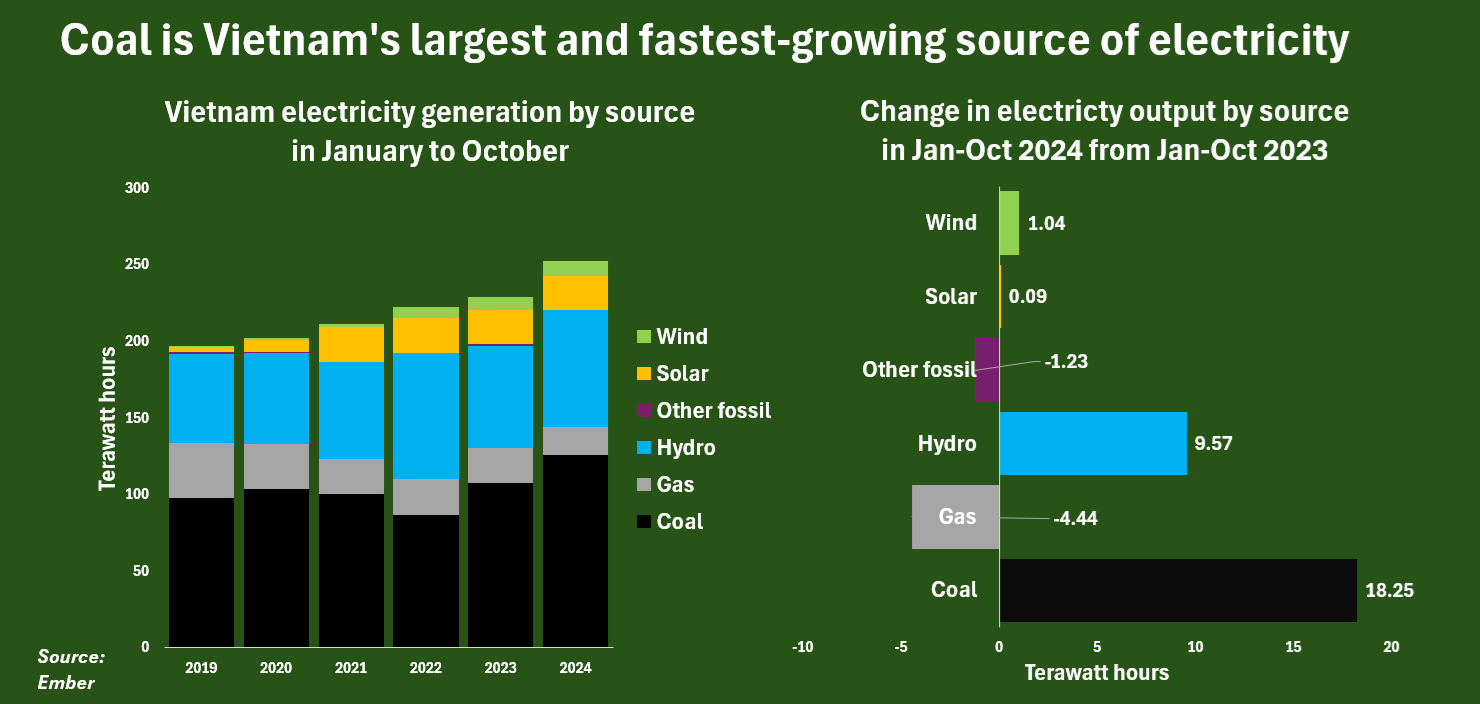

زغالسنگ بزرگترین منبع تولید انرژی در ویتنام

رشد پایدار در بخش تولید صادراتمحور و انرژیبر ویتنام، عامل اصلی افزایش واردات و استفاده از زغالسنگ بوده است. زغالسنگ به عنوان بزرگترین منبع تولید انرژی در این کشور شناخته میشود. نرخ رشد خرید زغالسنگ ویتنام در سال ۲۰۲۴ به طور قابل توجهی از افزایش ۱۱ درصدی واردات چین، بزرگترین مصرفکننده زغالسنگ جهان، فراتر رفته و موجب شد که آسیای جنوب شرقی بزرگترین افزایش واردات زغالسنگ را در میان تمامی مناطق در سال گذشته ثبت کند.

مصرف زغالسنگ در ویتنام همچنان در حال رشد است؛ زیرا ظرفیت سوزاندن زغالسنگ این کشور پس از تکمیل پروژههای در حال ساخت، ۱۵ درصد افزایش خواهد یافت. این افزایش ظرفیت زغالسنگ احتمالاً باعث خواهد شد که انتشار گازهای گلخانهای ناشی از نیروگاههای زغالسوز در سالهای آینده همچنان افزایش یابد، حتی در حالی که سوزاندن زغالسنگ به طور مداوم در خارج از آسیا کاهش مییابد.

وابستگی رو به رشد تولید برق ویتنام به زغالسنگ

نیروگاههای زغالسوز از ژانویه تا اکتبر ۲۰۲۴، نیمی از برق ویتنام را تولید کردهاند که این بزرگترین سهم زغالسنگ از سال ۲۰۲۰ به شمار میرود. تولید کل برق زغالسوز از ژانویه تا اکتبر ۲۰۲۳، ۱۷ درصد افزایش یافته و به تأمین۱۰ درصدی برق کل کشور کمک کرده است.

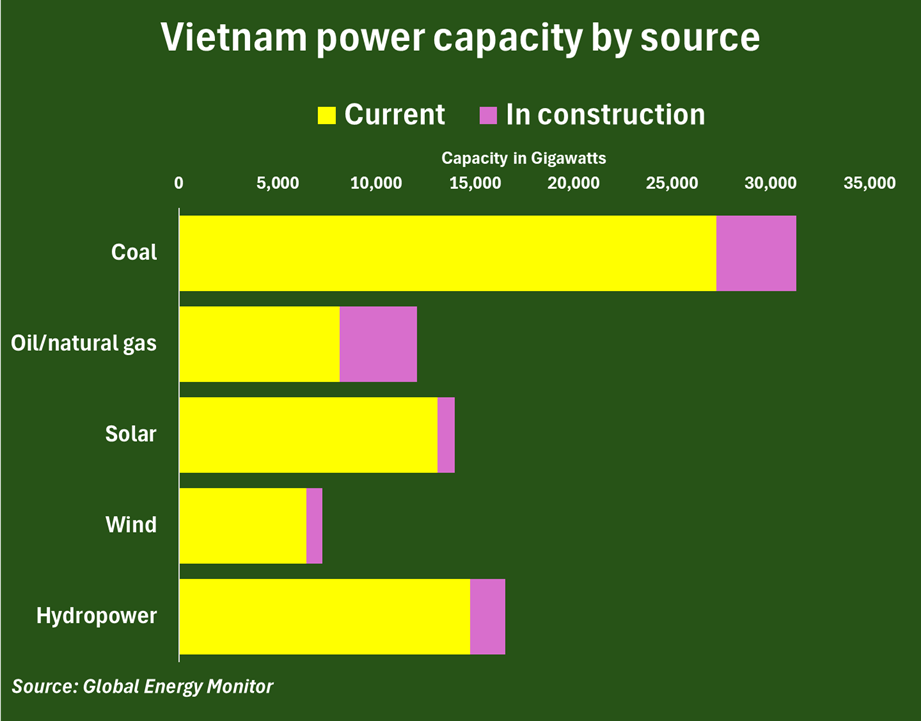

از مجموع ظرفیت تولید نصبشده کنونی ویتنام که حدود ۷۰ هزار مگاوات است، زغالسنگ با حدود ۳۹ درصد (۲۷,۲۳۹ مگاوات) بزرگترین سهم را دارد. پس از آن، نیروگاههای آبی با ۲۱ درصد (۱۴,۷۵۰ مگاوات) و مزارع خورشیدی با حدود ۱۹ درصد (۱۳,۱۰۰ مگاوات) قرار دارند. نیروگاههای گاز طبیعی و نفتی حدود ۱۲ درصد (۸,۱۵۰ مگاوات) و مزارع بادی ۹ درصد (۶,۵۰۰ مگاوات) از کل ظرفیت را تشکیل میدهند.

در حال حاضر حدود ۱۱,۶۰۰ مگاوات ظرفیت جدید تولید در ویتنام در حال ساخت است و تولید زغالسنگ و گاز طبیعی به ترتیب حدود ۴,۰۰۰ مگاوات افزایش خواهد یافت. همچنین، ۳,۵۰۰ مگاوات ظرفیت جدید از انرژیهای خورشیدی، بادی و آبی نیز در حال ساخت است.

با توجه به اینکه ظرفیت تولید زغالسنگ و گاز طبیعی حدود ۷۰ درصد از کل ظرفیت در حال ساخت را تشکیل میدهد، سهم سوختهای فسیلی در تولید برق ویتنام از حدود ۵۱ درصد در حال حاضر به ۵۳.۳ درصد پس از تکمیل ظرفیتهای در حال ساخت افزایش خواهد یافت.

وابستگی ۷۱ درصدی برق جنوب شرق آسیا به زغالسنگ

در حالی که افزایش ظرفیت تولید سوختهای فسیلی در ویتنام با تغییرات برنامهریزی شده در اروپا و ایالات متحده تضاد دارد، وابستگی به سوختهای فسیلی همچنان در سراسر آسیای جنوب شرقی یک مسئله عادی است. بهطور کلی، سوختهای فسیلی ۷۱ درصد از ظرفیت تولید برق کنونی در آسیای جنوب شرقی را تشکیل میدهند و حدود ۶۰ درصد از ظرفیت در حال ساخت نیز به همین سوختها وابسته است.

رشد قوی چندین اقتصاد در این منطقه و جمعیتهای بزرگ و در حال رشد سریع در بیشتر کشورهای آسیای جنوب شرقی، از جمله اندونزی، فیلیپین و ویتنام، که هر یک جمعیت بیش از ۱۰۰ میلیون نفر دارند، عامل اصلی این وابستگی به سوختهای فسیلی است. طبق پیشبینیهای صندوق بینالمللی پول، این کشورها به طور میانگین رشد تولید ناخالص داخلی نزدیک به دو برابر میانگین جهانی ۳.۲ درصد در سال ۲۰۲۵ خواهند داشت.

خاموشیهای مکرر با وجود رشد تولید برق

اقتصاد ویتنام از سال ۲۰۱۸ به طور میانگین ۵.۶ درصد در سال رشد داشته که سریعترین نرخ رشد در میان تمامی کشورهای آسیای جنوب شرقی در این دوره است. کلید موفقیت ویتنام، تغییر عمده زنجیرههای تأمین تولید از چین به دیگر مراکز تولید کمهزینه پس از آغاز جنگ تجاری بین ایالات متحده و چین در دوران ریاستجمهوری دونالد ترامپ بوده است.

با این حال، گسترش سریع تولید کالاهای صنعتی در ویتنام منجر به افزایش شدید مصرف انرژی شده و در نتیجه، شرکتهای برق محلی را مجبور به افزایش تأمین برق با هر روشی کرده است. تقاضای کل برق ویتنام از سال ۲۰۱۸ تا ۲۰۲۳، ۲۷ درصد افزایش یافته است که این نرخ از افزایش ۲۳ درصدی در اندونزی و ۱۲ درصدی در فیلیپین و به طور کلی در جهان در همان دوره بیشتر است و فشار مداومی بر تأمینکنندگان انرژی ویتنام ایجاد کرده است.

این رشد بیوقفه در مصرف برق، منجر به قطع برقهای مکرر در سالهای اخیر، بهویژه در طول موجهای گرما شده است، زمانی که تقاضا برای سیستمهای خنککننده به شدت افزایش مییابد. برای جلوگیری از مشکلات بیشتر در تأمین برق، تأمینکنندگان انرژی ویتنام ثبات و کارایی هزینه را در اولویت قرار دادهاند و این امر به تداوم وابستگی قوی به زغالسنگ به عنوان منبع اصلی انرژی منجر شده است.

شرکتهای انرژی کشور همچنین برنامهریزی کردهاند تا ظرفیت تولید از منابع تجدیدپذیر و دیگر منابع پاک را بین سالهای ۲۰۳۰ تا ۲۰۵۰ افزایش دهند. اما در کوتاهمدت، زغالسنگ همچنان سوخت انتخابی ویتنام برای تأمین انرژی خواهد بود و استفاده از آن در کنار رشد کلی اقتصاد کشور برای آینده قابل پیشبینی خواهد بود.

منبع: REUTERS

انتهای پیام/ انرژی