مسیر اقتصاد/ بانکها داراییهای متنوعی را در ترازنامه خود نگهداری میکنند. ماهیت و کارکرد این داراییها با یکدیگر متفاوت است. دارایی ثابت مشهود، یکی از انواع داراییهایی است که در اختیار بانکها قرار دارد. این سرفصل شامل انواع زمین، ساختمان، وسایل نقلیه، وسایل اداری و … است. بنابراین بانکها علاوه بر فعالیتهای اصلی خود، به ملکداری نیز میپردازند. بر اساس صورتهای مالی منتهی به ۲۹ اسفند سال ۱۴۰۱، میزان داراییهای ثابت کل شبکه بانکی به حدود ۲۱۵ هزار میلیارد تومان (همت) رسیده بود.[۱] البته در ترازنامههای بانکی صرفا ارزش دفتری داراییهای ثابت درج شده است. به دلیل رشد تورم و عدم تجدید ارزیابی سالیانه داراییها توسط بانکها، بعضاً ارزش دفتری ثبت شده با ارزش روز و واقعی داراییها فاصله بسیاری دارد.

تلاش سیاستگذار برای کنترل ملکداری بانکها

زمین و ساختمان بیشترین حجم از سرفصل داراییهای ثابت شبکه بانکی را در برگرفته است. از سال ۹۷ تاکنون، نرخ تورم در بخش مسکن بیش از میانگین نرخ تورم در کشور بوده است. این عامل سبب شده است تا برخی از بانکها برای افزایش سودآوری خود یا حتی پوشش زیانهای ناشی از فعالیتهای بانکداری، به ملکداری روی آورند.

در این میان، همواره سیاستگذاران و تصمیمگیران حوزه پولی و مرتبط با آن میکوشند که بر اساس شرایط اقتصادی و سیاسی موجود، کارآمدترین و هدفمندترین قوانین و چارچوبهای ممکن را برای مدیریت این حوزه تدوین کنند. این سیاستها با هدف کنترل و محدود نمودن سرمایهگذاری بانکها در داراییهای ثابت مشهود و نامشهود اتخاذ میشود. یکی از این قوانین، دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت موسسات اعتباری است که از سال ۱۳۵۱ تاکنون، تغییرات گستردهای داشته است.

تصویب اولین دستورالعمل برای کنترل میزان ملکداری بانکها

بر اساس بند ۲ ماده ۳۴ قانون پولی و بانکی کشور مصوب سال ۱۳۵۱، انجام معاملات غیرمنقول، جز برای بانکهایی که هدف آنها انجام معاملات غیرمنقول باشد، ممنوع است. همچنین در تبصره این بند آمده است که تملک اموال غیرمنقول برای استیفای مطالبات یا برای تامین محل کار یا مسکن کارکنان بانک و معاملات نسبت به آن طبق شرایطی که بانک مرکزی جمهوری اسلامی ایران تعیین خواهد نمود، مشمول ممنوعیت این ماده نخواهد بود. بنابراین تمامی معاملات برای خرید دارایی ثابت از جمله املاک و مستغلات غیر از موارد ذکر شده برای عموم بانکها ممنوع شده است.

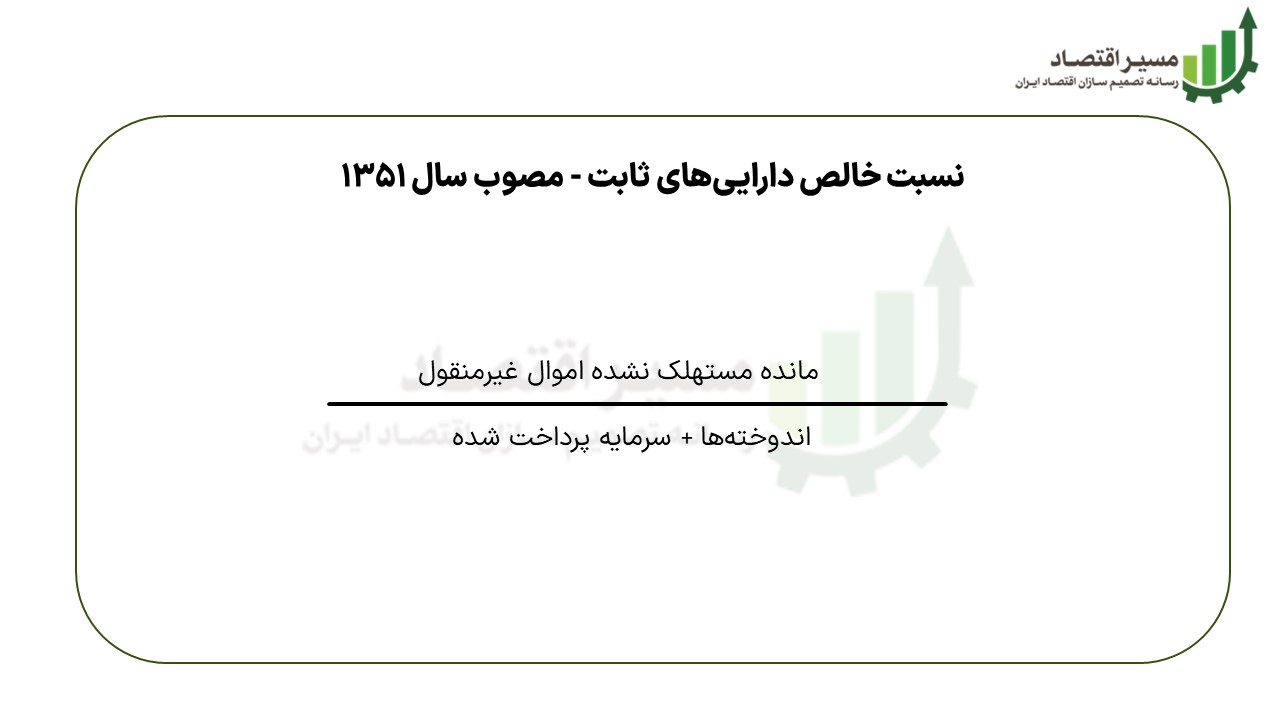

در همان سال ۱۳۵۱ مصوب شد که نسبت مانده مستهلک نشده اموال غیرمنقول به مجموع سرمایه پرداخت شده و اندوختهها به عنوان معیاری برای تعیین دارایی مازاد بانکهای ایران قرار بگیرد تا منابع این نهادهای مالی در راستای تحصیل و نگهداری داراییهای غیردرآمدزا با درجه نقدینگی پایین استفاده نشود. میزان این نسبت به فراخور شرایط اقتصادی آن زمان تعیین میشد.

تغییر شاکله دستورالعمل نسبت خالص داراییهای ثابت

در اسفند ماه سال ۱۳۸۹، پس از چندین مرحله تغییر در دستورالعملهای مرتبط با داراییهای ثابت بانکی، نسبت مانده خالص داراییهای ثابت به علاوه وثایق تملیکی به حقوق صاحبان سهام پس از کسر سود انباشته و سود قطعی نشده، توسط شورای پول و اعتبار جایگزین معیار قبلی شد.[۲] حداکثر میزان این نسبت نباید از هفتاد درصد تجاوز میکرد.

در این نسبت، منظور از وثایق تملیکی آن دسته از وثایقی بود که از تاریخ تملک آنها توسط بانکها، حداقل دو سال گذشته باشد. بر اساس این قانون، اموال بانکها به میزانی که از این نسبت تخطی میکرد، مازاد شناسایی میشد.

تشدید سیاست احتیاطی و سختگیری در نگهداری داراییهای ثابت

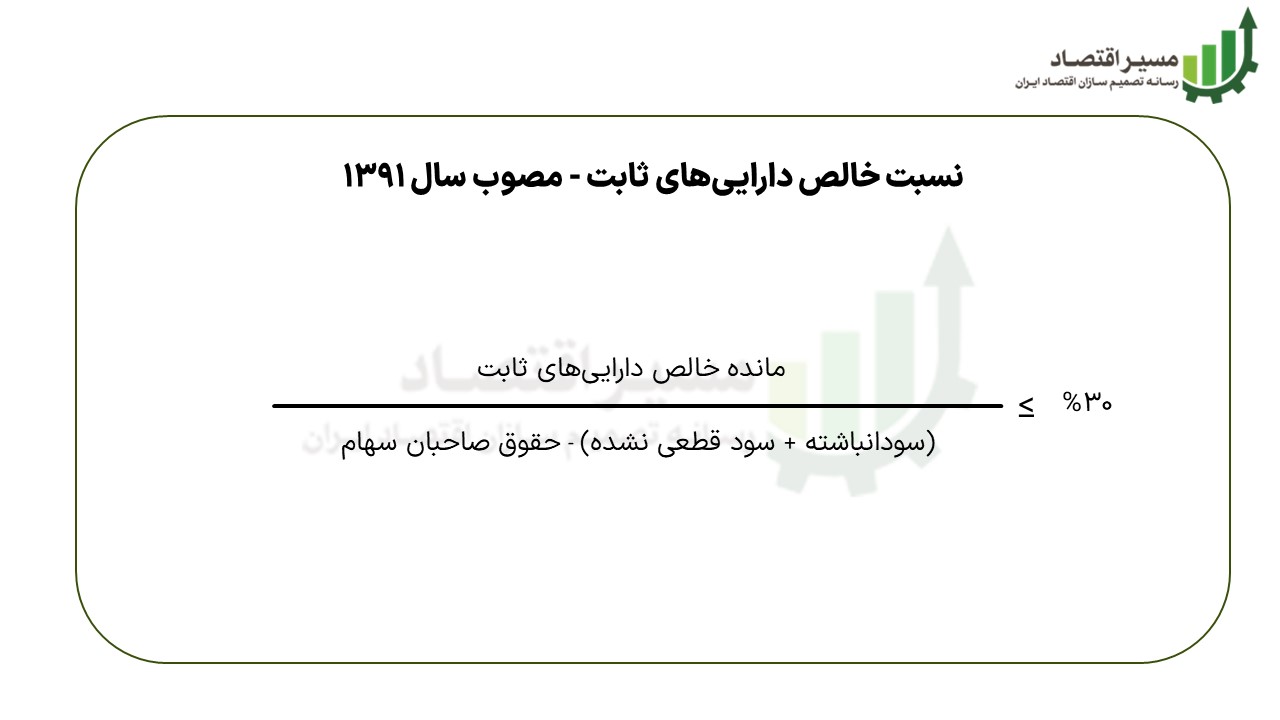

در اسفند ماه سال ۱۳۹۱، میزان مجاز نگهداری داراییهای ثابت نسبت به سال ۱۳۸۹ تغییر کرد. در این نسبت جدید، مانده خالص داراییهای ثابت به حقوق صاحبان سهام پس از کسر سود انباشته و سود قطعی نشده معیار سنجش میزان مجاز نگهداری اموال غیرمنقول قرار گرفت.[۳] این نسبت نباید از ۳۰ درصد تجاوز میکرد.

از تغییرات مهم این دستورالعمل نسبت به گذشته، کنار گذاشتن «وثایق تملیکی» از محاسبات و کاهش حد مجاز از ۷۰ درصد به ۳۰ درصد بود. این تغییرات گسترده حاکی از تشدید سیاست احتیاطی شورای پول و اعتبار نسبت به گذشته، در راستای محدودسازی میزان انباشت داراییهای ثابت در ترازنامههای بانکی داشت.

افزایش حد نگهداری املاک بانکها در پی تغییر رویکرد شورای پول و اعتبار

در خرداد ماه سال ۱۳۹۴، دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت موسسات اعتباری توسط شورای پول و اعتبار مصوب شد.[۴] در این دستورالعمل برای اولین بار تعریف جامعی از داراییهای ثابت مشهود، نامشهود و وثایق تملیکی بیان شد. طبق این تعریف آن دسته از داراییهای غیرپولی، دارای ماهیت عینی و عمر مفید بیش از یک دوره مالی که در نتیجه وقوع معاملات و رویدادهای گذشته ایجاد شدهاند را داراییهای ثابت مشهود نامیدند. هچنین وثایقی که به دلیل قصور بدهکاران در تأدیه مطالبات بانکها، به تملک بانکها درآمده است، وثایق تملیکی خوانده میشد.

اجزای تشکیل دهنده صورت نسبت، شامل تمامی داراییهای ثابت مشهود، نامشهود، اقلام اجارهای سرمایهای، داراییهای خریداری شده از طریق تسهیلات اجاره به شرط تملیک، وثایق تملیکی (پس از گذشت دو سال از تاریخ تملک) و ودایع پرداختی بابت اجاره عملیات داراییهای ثابت مشهود بود.

اجزای تشکیل دهنده مخرج نسبت، شامل مجموع حقوق صاحبان سهام پس از کسر سود قطعی نشده و سود انباشته بود. همچنین در محاسبه میزان نسبت، مانده مازاد تجدید ارزیابی داراییهای ثابت مشهود و نامشهود از مبالغ صورت و مخرج نسبت کسر میشد. حد مجاز نسبت نیز حداکثر به میزان ۷۵ درصد رسید.

در دستورالعمل مصوب سال ۱۳۹۴، وثایق تملیکی مجددا به محاسبه نسبت خالص داراییهای ثابت بازگشت و حد مجاز نسبت نیز از ۳۰ درصد به ۷۵ درصد افزایش یافت. این میزان از افزایش حد مجاز، امکان سوداگری مجدد در حوزه املاک و مستغلات را برای بانکها فراهم کرد. این نسخه از قانون حدودا تا پایان سال ۱۴۰۱ در شبکه بانکی برقرار بود.

به صورت کلی طی دهه ۹۰ (به جز سالهای ۹۱ تا ۹۳)، تصمیمات اتخاذ شده از سوی شورای پول و اعتبار برای تعیین حد مجاز نگهداری داراییهای ثابت، یکی از دلایل مهم و تاثیرگذاری تلقی میشود که باعث ملکداری بانکها و انباشت این داراییهای غیرمولد در ترازنامه این نهادهای مالی شده است.

آخرین تصمیم بانک مرکزی برای املاک و مستغلات شبکه بانکی

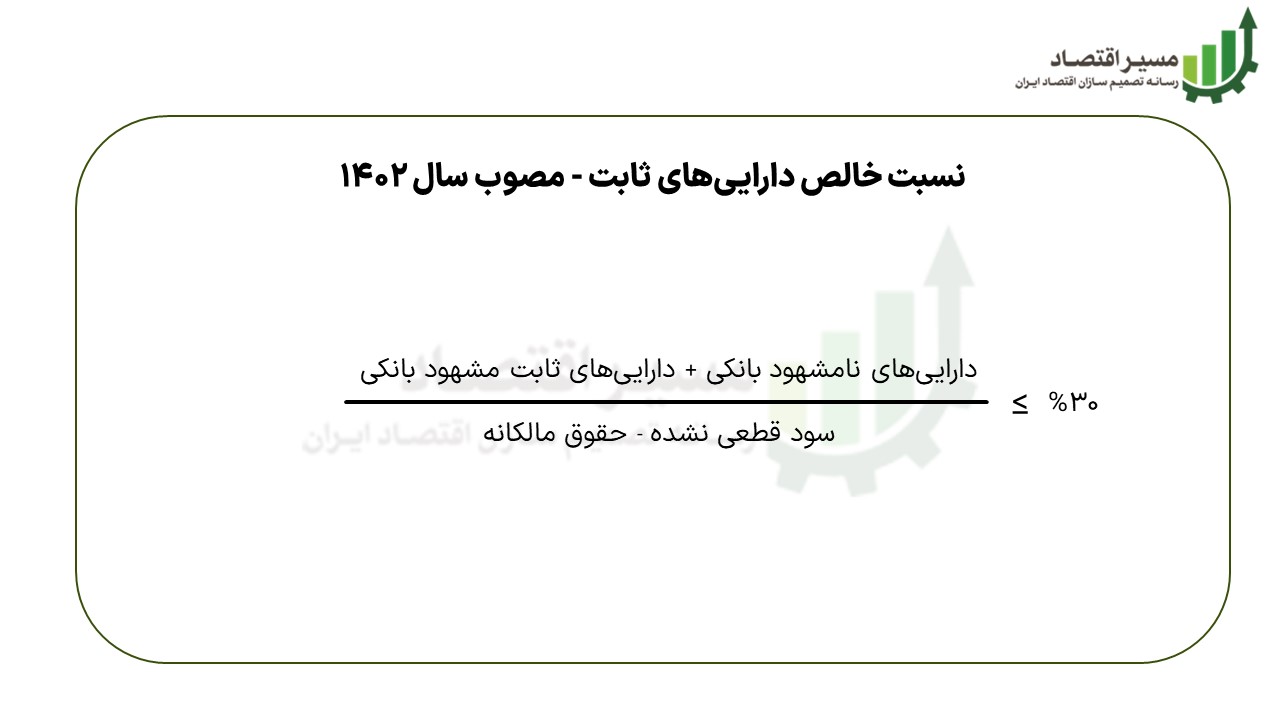

در فروردین ماه سال ۱۴۰۲، نحوه محاسبه نسبت خالص داراییهای ثابت بانکی موسسات اعتباری توسط شورای پول و اعتبار بازنگری و تصویب شد.[۵] بر اساس آن، بانکها تنها میتوانند به میزان ۳۰ درصد از حقوق مالکانه خود (پس از کسر سود قطعی نشده) را به عنوان داراییهای ثابت مشهود و نامشهود نگهداری کنند که در راستای عملیات بانکی و ارائه خدمات به کارکنان استفاده میشود. بنابراین سرمایهگذاری بانکها در تمامی انواع املاک و مستغلات (به استثنای حدود قانونی ذکر شده) ممنوع است و این نهادهای مالی موظفند که این نوع داراییهای ثابت خود را واگذار کنند. همچنین وثایق تملیکی خود را در طی یک سال پس از تملک به فروش برسانند.

مازاد اعلام کردن تمام املاک و مستغلاتی که به صورت اختیاری و در راستای سرمایهگذاری و سوداگری خریداری شده است، حذف وثایق تملیکی و مازاد اعلام کردن آنها با گذشت یک سال از تاریخ تملک، حذف سود انباشته از محاسبات و کاهش حدود مجاز نگهداری دارایی ثابت از ۷۵ درصد (بیشترین حد مجاز تصویب شده) به ۳۰ درصد (کمترین حد مجاز تصویب شده) از تغییرات مهم دستورالعمل جاری به شمار میرود. تغییرات زیاد نحوه محاسبه نسبت خالص داراییهای ثابت طی سالهای ۱۳۸۹ تا ۱۴۰۲، نشان از عدم ثبات تصمیمگیری، نبود توازن در قانونگذاری و عدم وجود راهبردی کلان و بلندمدت در بدنه شورای پول و اعتبار در مواجهه با مقوله تملک داراییهای ثابت دارد.

منبع:

[۱] روزنامه دنیای اقتصاد، شماره خبر: ۴۰۱۹۳۴۷

[۲] بخشنامه معرفی نسبت مانده خالص دارايیهای ثابت به حقوق صاحبان سهام به جای نسبت مانده مستهلک نشده اموال غيرمنقول به مجموع سرمايه پرداخت شده و اندوختهها، مصوب شورای پول و اعتبار (۱۳۸۹)

[۳] بخشنامه تغییر نسبت مانده خالص دارايیهای ثابت به حقوق صاحبان سهام پس از کسر سود انباشته و سود قطعی نشده از ۷۰ به ۳۰ درصد، مصوب شورای پول و اعتبار (۱۳۹۱)

[۴] دستورالعمل نحوه محاسبه نسبت خالص دارايیهای ثابت مؤسسات اعتباري، مصوب شورای پول و اعتبار (۱۳۹۴)

[۵] دستورالعمل نحوه محاسبه نسبت خالص داراییهای ثابت بانکی موسسات اعتباری، مصوب شورای پول و اعتبار (۱۴۰۲)

گزارش پژوهشی اندیشکده اقتصاد مقاومتی با موضوع «وضعیت املاک و مستغلات بانکها و تبیین چالشهای واگذاری»

انتهای پیام/ پول و بانک