مسیر اقتصاد/ رکودهای مقطعی و تحریمهای بینالمللی، اثرات منفی بر فضای اقتصاد کلان ایران گذاشته است. این شرایط، چالشهایی جدی برای سرمایه گذاران بخش خصوصی ایجاد کرده است. از سویی سرمایهگذاری در فعالیتهای تولیدی توسط نهادهای مالی، با وجود ریسکهای بالای سیاسی، در کنار ریسکهای اقتصادی تحمیلشده به تولیدکنندگان و کارآفرینان به واسطه نرخگذاریهای دستوری و ترجیحی، به امری نامطلوب تبدیل شده است. این عوامل باعث کاهش سرمایهگذاریهای مولد در ایران شده است. همچنین منابع دولتی و بودجههای سالیانه نیز برای جبران این کسری سرمایه گذاری کافی نبوده است. به همین سبب، لزوم وجود نهادی با منابع مالی پایدار و قابل توجه همچون بانکها برای سرمایه گذاری هدفمند در راستای توسعه طرحهای تولیدی، مشهود به نظر میرسد.

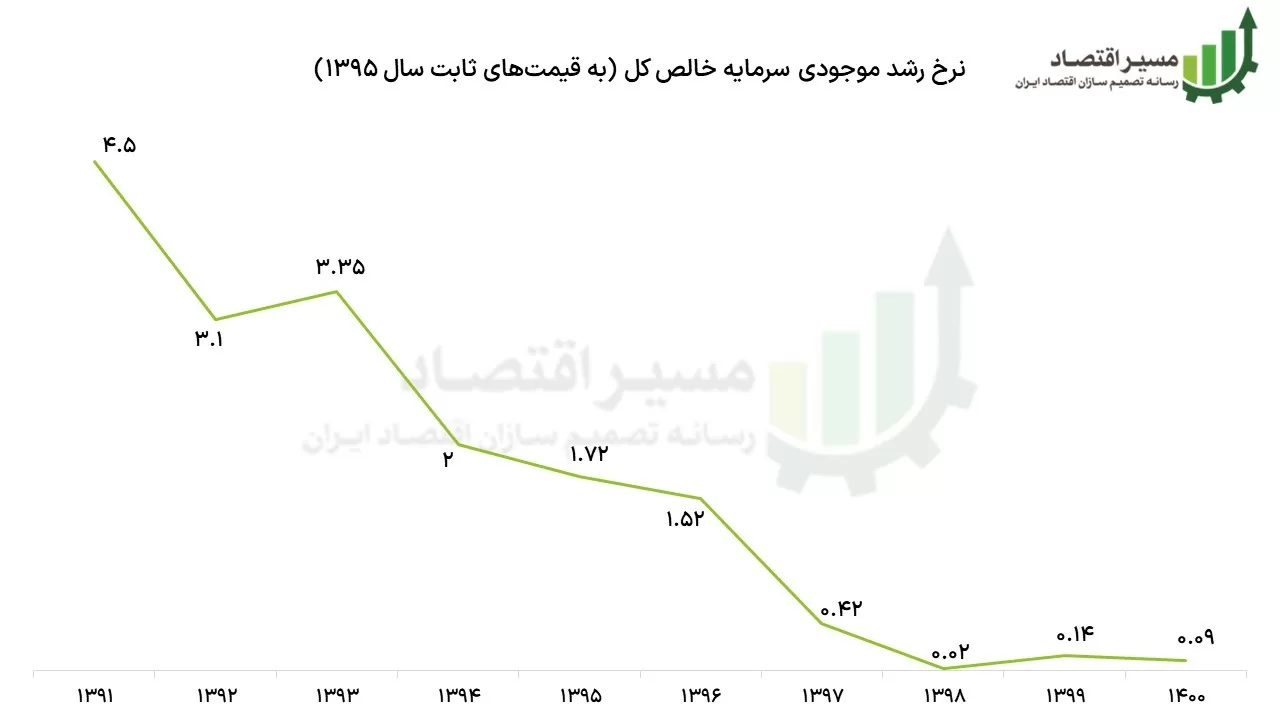

میانگین نزدیک به صفر نرخ رشد موجودی سرمایه خالص طی سالهای اخیر

سرمایه گذاریهای بلندمدت یکی از مهمترین عوامل رشد و توسعه اقتصادی یک کشور است که به سرمایه گذاری با دوره بازگشت سرمایه بیش از یک سال گفته میشود. افزایش ظرفیتهای تولیدی کشور مستلزم گسترش سرمایهگذاریهای بلند مدت است.

نمودار زیر، روند نرخ رشد موجودی سرمایه خالص کل[۱] در دهه ۹۰ را نشان میدهد. بر اساس آمار منتشر شده، نرخ رشد موجودی سرمایه افزایش نسبی اندکی را در سال ۱۳۹۳ داشته اما به وضوح در یک دهه گذشته، روند کاهشی را طی کرده است. میانگین این نرخ طی سالهای ۱۳۹۱ تا ۱۳۹۶، ۲/۷ درصد و این مقدار برای سالهای ۱۳۹۷ تا ۱۴۰۰، ۰/۲ درصد بوده است.[۲]

آمار نزولی رشد موجودی سرمایه بیانگر این مسئله است که توسعه سرمایه گذاریهای بلند مدت و زیربنایی در راستای تقویت فعالیتهای تولیدی بیش از پیش ضرورت دارد.

روشهای تامین مالی فعالیتهای اقتصادی توسط بانکها

وظیفه تامین مالی در کشورهای مختلف جهان بر عهده بازار سرمایه و بانکها قرار گرفته است. شیوه کارکرد این نهادهای مالی در هر کشور به دلیل مغایرت در وضعیت حکمرانی، مرحله توسعهیافتگی و شرایط اقتصادی متفاوت است.

در برخی از کشورها، بازار سرمایه که خود از دو بخش بازار سهام و بازار اوراق قرضه (بدهی) تشکیل میشود، بخش زیادی از تامین مالی اقتصاد را پوشش میدهد. اما در کشورهایی که بازار سرمایه توسعه یافتهای وجود ندارد، عمدتا بانکها مسئول اصلی تامین مالی کشور محسوب میشوند.

یکی از کارکردهای اثرگذار بانکداری در تمام دنیا، تامین مالی هوشمند بر اساس برنامهای منسجم و هدفمند است. بدین جهت، بانکها نیز از دو راه تسهیلاتدهی و سرمایه گذاری در امور اقتصادی به تجهیز و تخصیص منابع در سطح اقتصاد کلان ورود میکنند. سرمایهگذاری بانکها در ایران به سه روش سرمایهگذاری مستقیم، مشارکت حقوقی و تملک داراییهای ثابت انجام میشود. بنابراین سرمایه گذاری مستقیم در طرحهای عمرانی، یکی از اصلی ترین روشهای تامین مالی بانکها در ایران به شمار میرود.

سرمایهگذاری بانکها در طرحهای عمرانی، فرصتی برای رشد اقتصاد ملی

سرمایهگذاری بانکها به معنای مشارکت آنها در فعالیتهای اقتصادی به منظور کسب سود است. در روش سرمایه گذاری بانکی، بانکها میتوانند به عنوان سهامدار، شریک تجاری یا تامینکننده مالی پروژههای اقتصادی باشند. سرمایهگذاری بلندمدت بانکها، مزایای مختلفی را برای اقتصاد کشور به همراه دارد.

بانکها میتوانند با سرمایه گذاری در طرحهای عمرانی، به شرطی که این سرمایهگذاری قابل نظارت و کنترل توسط دولت باشد، به بهبود زیرساختهای اقتصادی کشور کمک کنند تا تمامی بخشهای اقتصادی از آن بهرهمند شوند. البته باید در این گونه طرحهای تامین مالی نسبتا طولانی مدت، منافع بانکها نیز در نظر گرفته شود تا داراییهای آنها از ضررهای احتمالی در امان بماند. ضمن اینکه این سرمایه گذاری نباید به بزرگ شدن بانک بیش از حدود قانونی بینجامد و باید مسیر خروج و واگذاری نیز برای آن ترسیم شود.

از طرفی این نوع سرمایه گذاری میتواند تنوع داراییهای موسسات اعتباری را افزایش دهد و ریسک نکول تسهیلات و ریسکهای محتمل را تا حدودی بر روی انواع داراییها تقسیم کند. در کنار این موارد، بانکها میتوانند از بازدهی و سود غیرعملیاتی حاصل از این فعالیتهای اقتصادی نیز بهرهمند شوند.

بنابراین سرمایهگذاری بانکها در طرحهای عمرانی و تولیدی در صورتی که کنترل پذیر و نظارت پذیر باشد، میتواند به عنوان یکی از محرکهای اصلی در راستای رشد و توسعه اقتصادی کشور قلمداد شود و از ظرفیت خلق پولی که حاکمیت در اختیار بانکها قرار داده، نهایت بهره برداری را حاصل کند. این فعالیت بانکها، نقشی اساسی در تقویت زیرساختهای کشور، افزایش تنوع دارایی و کسب سود غیرعملیاتی برای بانکها دارد. رفع موانع موجود و ایجاد بستری مناسب برای سرمایه گذاری بانکها، میتواند به عنوان راهکاری موثر در جهت نیل به اهداف توسعه اقتصادی و ارتقای سطح رفاه عمومی در کشور مورد توجه قرار گیرد.

پینوشت:

[۱] سرمایه یکی از مهمترین نهادههای تولید است. کالاهای سرمایهای شامل کالاهای ملموس همچون ساختمانها و ماشینآلات و کالاهای غیرملموس مانند نرمافزارها، حق اکتشاف و … است.

منابع:

[۲] موجودی سرمایه در اقتصاد ایران طی سالهای (۱۴۰۰-۱۳۹۰)، حسابهای ملی ایران، بانک مرکزی

انتهای پیام/ پول و بانک