مسیر اقتصاد/ قانون امور گمرکی، جمعآوری و انتشار آمار واردات و صادرات کالا از کشور را برعهده گمرک جمهوری اسلامی گذاشته است. مواد ۱۴ تا ۱۶ این قانون، مرجع تعیین ارزش کالا را سیاهه (فاکتور) و اسناد مبادله خرید و فروش عنوان میکند. اما درصورتیکه اسناد مبادله «قابل قبول نباشد» قانون به گمرک اجازه دادهاست ارزش کالای صدوری را با استعلام از مراجع ذیربط و براساس قیمت عمده فروشی کالا در بازار داخلی با تعدیلات لازم درخصوص تجارت فرامرزی تعیین نماید.

ارزشگذاری کالای صادراتی چه کاربردهایی دارد؟

ارزش تعیین شده برای کالای صادراتی در طول سه دهه گذشته، فارغ از استفاده در آمارهای مرتبط با شاخصهای اقتصادی همچون محاسبات ارزش افزوده در تولید ملی یا نسبت ارزش کالاهای صادراتی به وارداتی کشور، کاربردهای متفاوتی در رابطه با بازرگانان داشته است. برخی از این کاربردها در ادامه بیان میشود:

- از بهمن ۱۳۷۳ تا اسفند ۱۳۸۰ سیاست پیمانسپاری ارزی برقرار بود و صادركنندگان باید پیش از انجام صادرات، به میزان ارزش كالای صادراتی نزد بانك وثیقه (ارزی و ریالی) می گذاشتند و متعهد می شدند ارز حاصل از صادرات را به بانك مركزی بفروشند. این سیاست در سال ۱۳۸۱ با یکسان سازی نرخ ارز و مقررات زدایی از صادرات متوقف شد.

- از سال ۱۳۸۰ در قالب بودجه سالانه، برای برخی از کالاهای خاص جایزه صادراتی در نظر گرفته شد. این سیاست در برنامه چهارم توسعه از سال ۱۳۸۵ به شکل جدیتر مورد توجه قرار گرفت و در قالب برنامه مشخص حمایت از کالاهای دارای ارزش افزوده، معادل ۰.۵ تا ۴ درصد ارزش کالا جایزه صادراتی در نظر گرفته شد که از سوی ادارات توسعه صادرات استانها به صادرکننده پرداخت میشد. این سیاست تا پایان برنامه چهارم توسعه ادامه داشت و تمدید نشد.

- در قالب برنامه پنجم توسعه، به عنوان سیاست جایگزین برای تشویق به صادرات، اخذ هرگونه مالیات از صادرات کالاهای غیرنفتی ممنوع اعلام شد. بنابراین از سال ۱۳۹۰ تا کنون صادرات کالا از ارزش افزوده معاف است و ارزش صادراتی کالا به منظور لحاظ در پرونده مالیاتی شرکت و بازپسگیری سهم فروش خارجی از مالیات، مورد استفاده قرار میگیرد.

- از سال ۱۳۹۷ و در قالب مصوبات کمیته اقدام ارزی (و پس از آن در قالب قانون مبارزه با قاچاق کالا و ارز) صادرکنندگان موظف هستند ارز حاصل از صادرات خود را به روشهای مختلف به شبکه بانکی کشور برگردانند. سیاست رفع تعهد ارزی که هماکنون در حال پیگیری است، ارتباط تنگاتنگی با ارزشگذاری کالای صادراتی توسط گمرک دارد و از سوی بانک مرکزی به عنوان مبنای بدهکاری ارزی صادرکننده در نظر گرفته میشود.

ذکر این نکته ضروری است که مرجعیت تعیین ارزش کالای صادراتی پیش از سال ۱۳۹۰ و تصویب قانون امور گمرکی، برعهده کمیته تعیین ارزش ماده ۳۳ آیین نامه اجرایی قانون مقررات صادرات و واردات بود که در وزارت بازرگانی تشکیل میشد. البته این ارزشگذاری «صرفا به منظور استفاده آماری گمرک» بود و سایر کاربردهای ارزش کالا بر اساس اسناد مبادله تعیین میشد.

با این حال پس از آنکه نظام تجارت خارجی کشور به دلیل تحریم، به تدریج از شبکه بانکی منفصل شد و شرکتهای تراستی کار مبادلات ارزی را برعهده گرفتند، اسناد مبادله غیرقابل ارزیابی و قابل خدشه شد. بنابراین گمرک مبتنی بر اختیار قانونی خود در ماده ۱۶ قانون امور گمرکی، اسناد مبادله را به جز در مواردی که اعتبار آن شفاف باشد، مورد توجه قرار نمیدهد و بر اساس یک جدول که متناوبا منتشر میکند، ارزش محمولههای صادراتی هر کد تعرفه را تعیین و همین ارزش را به سایر مراجع از جمله بانک مرکزی، سازمان امور مالیاتی و وزارت صمت اعلام میکند.

چه کالاهایی در ارزش گمرکی دچار چالش است؟

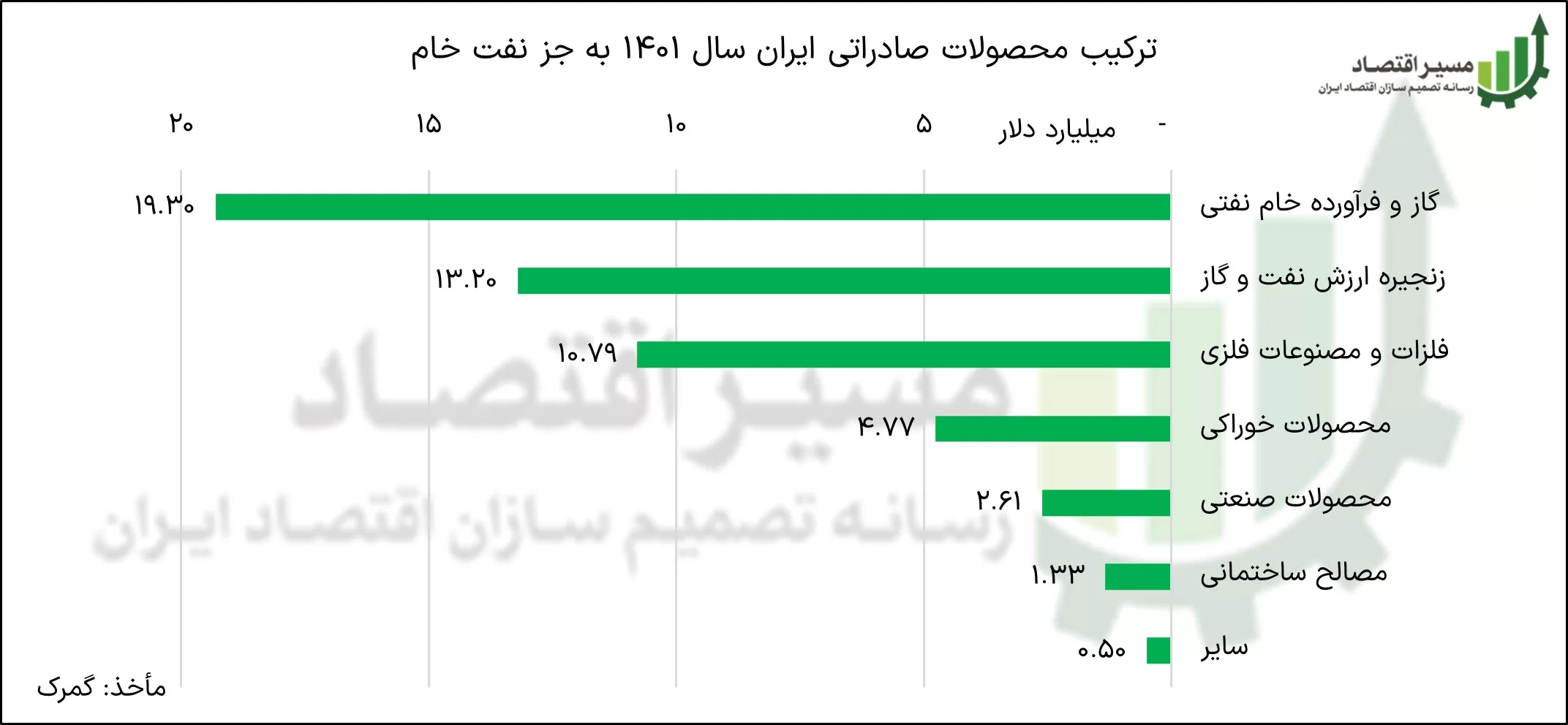

در سال ۱۴۰۱ طبق آمار گمرک صادرات کشور (بدون نفت خام) معادل ۵۳ میلیارد دلار اعلام شد. ترکیب این صادرات از نظر دسته بندی محصولات به شرح زیر است:

محصولات صادراتی نمودار فوق از نظر صادرکننده به سه بخش تقسیم میشوند:

- محصولات گروه اول که صادرکننده آن شرکتهای دولتی وزارت نفت هستند. گمرک برای تعیین ارزش صادراتی این محصولات، با استعلام از وزارت نفت عمل میکند؛

- محصولات گروه دوم و سوم که عمده صادرکننده آن شرکتهای بورسی هستند. با توجه به شفافیت صورتهای مالی این شرکتها برای سهامداران، صادرکننده نمیتواند قیمتهای فروش صادراتی خود را با اختلاف جدی نسبت به قیمتهای جهانی و بازارهای منطقهای اظهار کند، به همین دلیل ارزش گمرکی آنها کمبود چندانی نسبت به واقعیت قیمت فروش ندارد؛

- محصولات خوراکی، صنعتی و ساختمانی که عمده صادرکنندگان آن خارج از بورس فعالیت میکنند. ارزشگذاری عمده این محصولات که حدود ۲۰ درصد صادرات کشور را در بر میگیرند، محل چالش برای گمرک است.

گمرک برای تعیین ارزش محصولات صادراتی از قبیل خشکبار، ماکارونی، شویندهها، سرامیک و… به دلیل آنکه قیمتهای شفاف جهانی ندارند و از طرفی وابستگی زیادی به کیفیت محصول، برند فروشنده، کشور خریدار و… دارند، راهکار رجوع به مراجع قیمتگذار همچون سازمان حمایت مصرف کنندگان و تولیدکنندگان و همچنین اتحادیههای صنفی مرتبط با هر محصول را برگزیده است. به این ترتیب گمرک بصورت مقطوع تعیین میکند چه مقدار ارز از صادرات هر واحد کالا حاصل شده است.

هرچند این سیاست از روی ناچاری اتخاذ شده و منطق آن در شرایط تحریم بانکی قابل درک است، اما در بسیاری از کالاها باعث اشتباه در محاسبه ارزش افزوده واقعی ایجاد شده در فرآیند تولید میشود. این سیاست به طور همزمان امکان سوء استفاده را برای برنگرداندن ارز حاصل از صادرات به برخی تجار میدهد و امکان بهرهمندی از معافیت مالیات بر ارزش افزوده را از برخی دیگر سلب میکند.

علل افت ارزش پایه گمرکی

در خصوص برخی از کالاها، به طور مشخص بعد از سال ۱۳۹۷ ارزش کالای صادراتی اعلام شده توسط گمرک دچار افت ناگهانی شده است. دست اندرکاران صنایع مختلف درخصوص علت افت ارزش قیمت پایه گمرکی موارد مختلفی مطرح میکنند:

- بعد از تحریمها، بهای واقعی فروش کالایشان به دلیل کاهش دسترسی به بازارهای بینالمللی، ارائه تخفیف و حضور واسطهها دچار افت شده و پایین تر از قیمت میانگین جهانی قرار میگیرد؛

- در سالهای قبل به دلیل برخورداری از مواهب صادرات، ارزش کالای صادراتی را بالاتر و در سطح قیمتهای جهانی اعلام میکردند اما اکنون به دلیل الزام به بازگشت ارز، ارزشها واقعی شده است؛

- عمده خریداران منطقهای از چندنرخی بودن ارز در کشور آگاهند و خرید خود را به صورت ریالی از فروشنده ایرانی انجام میدهند، به همین دلیل رشد قیمتهای فروش این محصولات به اندازه رشد قیمت ارز نبوده و بنابراین ارزش معادل دلاری صادرات ایران از قیمتهای جهانی عقب مانده است. این ادعا در صورت صحت، به معنای آن است که حتی تاجر ایرانی هم از این افت قیمت گمرکی بهرهمند نمیشود و قیمتگذاری گمرکی به مثابه «نظام یارانه به دلالان منطقه» خواهد بود.

با این حال، صادرکنندگان در صنایع مختلف نیز می توانند ذینفع جدی در کاهش ارزشگذاری باشند و با استفاده از فرصت های مختلف، این موضوع را پیگیری کنند تا ارز کمتری اظهار و عرضه کرده و از این مسیر نیز کسب سود کنند.

تخمین بیش از ۱ میلیارد دلار تورش در آمار صادرات

برای ارزیابی صحت ارزش گمرکی کالای صادراتی، میتوان روند ارزش کالای صادراتی را طی دهه ۹۰ با میانگین ارزشهای گمرکی سایر کشورها مقایسه کرد. در صورت افت ناگهانی این ارزش برای ایران، میتوان گفت ارزشگذاری بخشنامهای گمرک، هم فرآیند رفع تعهد ارزی و هم تحلیل شاخصهای اقتصادی را دچار خطا کرده است.

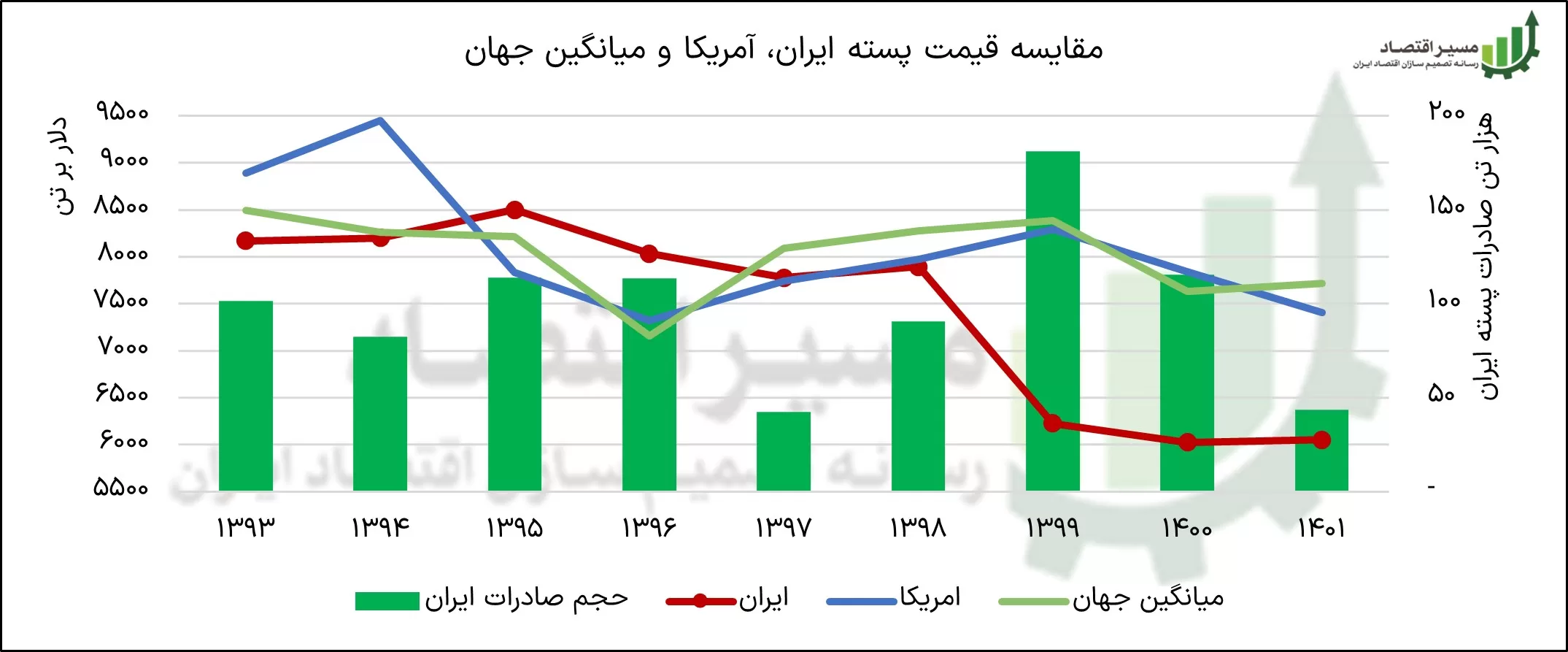

به طور مثال درمورد محصول پسته، روند ارزش کالای صادراتی ایران نسبت به میانگین جهانی و همچنین آمریکا بعنوان رقیب ایران در این محصول در نمودار زیر مقایسه میشود:

طبق نمودار فوق، قیمت پسته ایران تفاوت چندانی با میانگین جهانی و پسته آمریکا نداشته و تا پیش از سال ۱۳۹۷ همروند بودند، اما بعد از ارزشگذاری بخشنامهای گمرک، ناگهان میانگین ارزش پسته ایران از ۸۰۰۰ دلار بر تن به ۶۰۰۰ دلار کاهش یافته است.

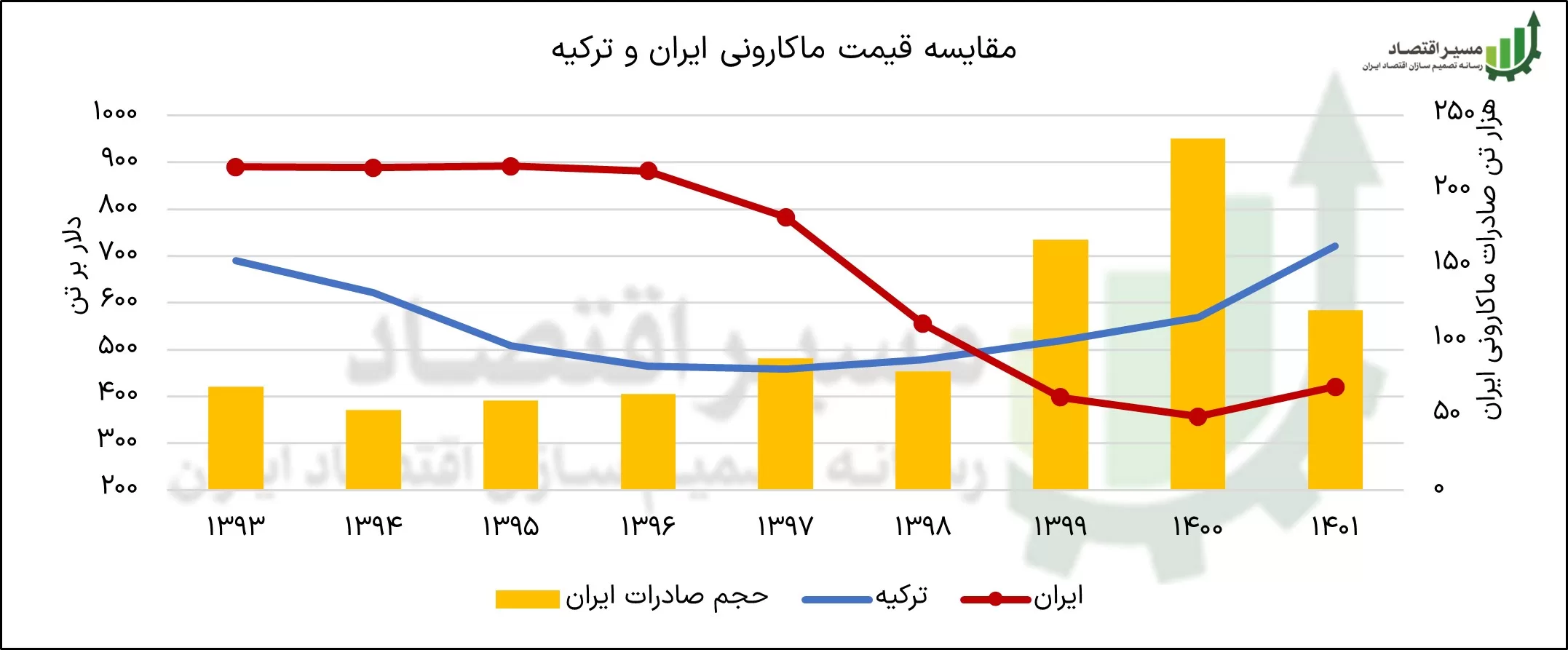

محصول دیگری که پس از سال ۱۳۹۷ با افت ناگهانی در ارزش گمرکی مواجه است، ماکارونی است که روند قیمتی آن در نمودار زیر با ترکیه مقایسه میشود:

میانگین ارزش ماکارونی صادراتی جهان بیش از ۱۵۰۰ دلار بر تن است، اما طبق نمودار فوق همواره ارزش ماکارونی ایران همچون رقیب منطقهایش ترکیه پایینتر از میانگین جهانی و در حدود ۹۰۰ دلار بر تن بوده است. با این حال پس از تعیین ارزش بخشنامهای گمرک در سال ۱۳۹۷، ناگهان ارزش ماکارونی صادراتی به پایینتر از ۵۰۰ دلار بر تن رسیده است.

چرا ارزش ماکارونی صادراتی ایران پایین تر از میانگین جهانی است؟

سودآوری بالایی که از محل این ارزشگذاری (احتمالا فروش مازاد ارز حاصل از صادرات نسبت به قیمت پایه گمرکی در بازار غیررسمی) ایجاد شده، موجب جهش ناگهانی صادرات ماکارونی کشور هم شده است. با وجود روند صعودی که ارزش ماکارونی در سطح جهانی دارد، ارزش گمرکی این محصول در ایران (احتمالا به دلیل اثرگذاری غیرمستقیمی که بر بازار داخل دارد) همچنان پایین نگه داشته شده است.

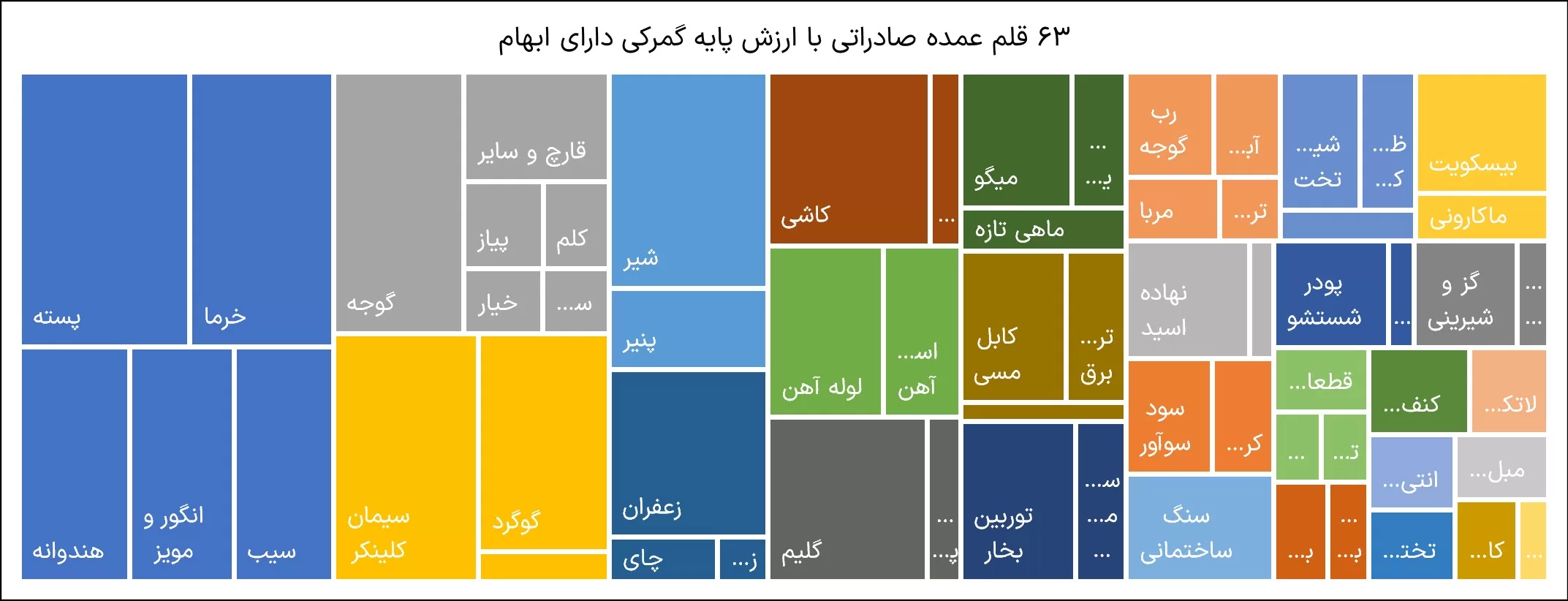

۹۰ ردیف تعرفه، ارزش ۹۰ درصد صادرات غیرنفتی را در برمیگیرند. از این میان، ۶۳ ردیف تعرفه با ارزش ۷ میلیارد دلار، به دلیل نوع فروش دچار چالش در ارزشگذاری گمرکی هستند که در نمودار زیر آمده است:

برخی از اقلام صادراتی نمودار فوق که قیمت پایه گمرکی آنها پس از سال ۱۳۹۷ افت ناگهانی داشته است در جدول زیر نمایش داده میشود:

مطابق جدول فوق، اگر ارزشگذاری کالای صادراتی بعد از سال ۱۳۹۷ با همان شیوه قبل از سال ۱۳۹۷ انجام میشد، برآورد می شود صرفا در ۶ قلم کالای مذکور که به صورت تصادفی انتخاب شده است، سالانه بیش از ۹۰۰ میلیون دلار به آمار صادرات کشور افزوده میشد.

نقض غرض «رفع تعهد ارزی» در ترکیب با ارزشگذاری گمرکی

درباره اینکه ارزشگذاری پیش از سال ۱۳۹۷ بیشتر به واقعیت نزدیک بوده یا بعد از سال ۱۳۹۷ واقعی شده است، نباید قضاوت شتابزدهای داشت. با این حال در برخی کالاها همچون ماکارونی و سرامیک، مقایسه قیمت محصول با ماده اولیه تولید (مثلا ماکارونی ۳۵۰ دلاری با گندم ۳۹۰ دلاری) نشان میدهد قیمت فعلی اعلامی توسط گمرک فاصله بسیاری با واقعیت دارد و این نوع قیمتگذاری منجر به خروج سرمایه سنگین در صادرات این کالاها شده است.

ترکیب «ارزشگذاری بخشنامهای گمرک» با سیاست رفع تعهد ارزی، یک وضعیت «نقض غرض» ایجاد کرده است. هدف از رفع تعهد ارزی شفافیت بخش رسمی اقتصاد خصوصا بازار ارز بوده، با این حال در همراهی با سایر عوامل موجب شده است بخشی از فروش خارجی کشور از همان ابتدا از بخش رسمی اقتصاد خارج شود و حتی در صورتهای مالی تولیدکنندگان نیز منعکس نشود، چرا که از نظر سازمان امور مالیاتی نیز ارزش کالای صادرشده معادل همان مبلغی است که گمرک تعیین میکند.

۲ توصیه سیاستی با هدف اصلاح نظام ارزی صادرات

ارزشگذاری گمرکی کالاهای خوراکی، مصالح ساختمانی و کالاهای دارای شرایط مشابه که قیمتشان مبتنی بر بورس نیست، به دلیل آنکه موجب «کم اظهاری اجباری صادرات به مقدار تخمینی سالانه ۱ میلیارد دلار» شده، نیازمند بازنگری جدی است. دو راهکار جایگزین برای تعیین ارزش صادرات توسط گمرک پیشنهاد میشود:

- تسهیل دریافت معافیتهای مالیاتی و اعتماد به خوداظهاری: وضعیت فعلی صادرات ایران دارای یک مزیت است که هم بیش اظهاری و هم کم اظهاری برای صادرکننده مضر خواهد بود. درصورتیکه صادرکننده ارزش کالای صادراتی خود را بیشتر اعلام کند، مجبور است ارز بیشتری را با قیمت نیمایی برگرداند، اما اگر ارزش کالای خود را کم اعلام کند نیز از معافیت ارزش افزوده کمتری برخوردار میشود. با این حال از آنجا که بازگشت ارزش افزوده توسط سازمان مالیات با دشواری و بعضا با ۲ سال تاخیر همراه است، تمایل صادرکننده به کم اظهاری است. با تسهیل معافیت مالیاتی، یک وضعیت تعادل پایدار برای صادرکننده پدید میآید که اعتماد به خوداظهاری او را ممکن میکند.

- استفاده از دادههای اشخاص ثالث: ارزش اعلامی صادرکننده به سایر طرفها از جمله شرکتهای بازرسی و بیمه میتواند از صحت بالاتری برخوردار باشد. ایجاد یک پایگاه داده غیرمتمرکز (بر بستر بلاکچین) از این دادهها و تقاطع آن با پایگاههای مختلف قیمتهای جهانی میتواند برای صحتسنجی راهکار اول مورد استفاده قرار بگیرد. این پایگاه داده باید یک کریدور قیمتی محرمانه برای کالاها ایجاد کند و اجازه اظهار ارزش در خارج از آن بازه را به صادرکننده ندهد.

هرچند دو راهکار ارائه شده نیز می تواند با اشکالاتی همراه باشد و نیازمند بررسی و تدقیق بیشتر است، اما مطمئنا نسبت به وضع فعلی ارزشگذاری در گمرک مناسبتر است. با این حال، حل ریشه ای این چالش مستلزم «رسمیت بخشی به نظام پرداخت بین المللی کشور» است که در شرایط تحریم، از مسیر انطباق نقشه ارزی و تجاری محقق می شود.

انتهای پیام/ تجارت و دیپلماسی