مسیر اقتصاد/ بودجه عمومی دولت شامل اعتباراتی است که به دستگاههای اجرایی اختصاص مییابد تا برای مدیریت و سیاستگذاری ارائه کالاها و خدمات عمومی به مردم در قالب مصارف جاری یا عمرانی مورد استفاده قرار گیرد؛ اما بودجه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت نشاندهنده حجم عملیات بنگاه است که بهصورت درآمد-هزینه اداره میشود. به عبارت دیگر بر خلاف تصور عمومی، بودجه شرکتهای دولتی نه به معنای هزینه کردن ۱۰۰ درصد بودجه توسط شرکت دولتی است و نه به معنای اختصاص اعتبار از سوی دولت به شرکت است، بلکه صرفا بیانگر گردش مالی شرکت بابت انجام وظایف محوله است. در ادامه بودجه شرکتهای دولتی و درآمد و زیان آنها در لایحه ۱۴۰۲ مورد بررسی قرار گرفته است.

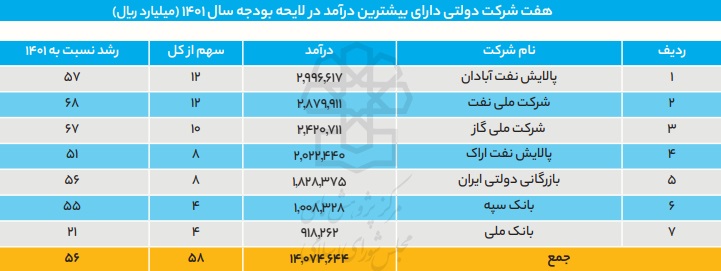

۵۸ درصد از کل درآمد شرکتهای دولتی در اختیار ۷ شرکت

در جدول زیر هفت شرکت دولتی دارای بیشترین درآمد در لایحه بودجه سال ۱۴۰۲ نشان داده شده است. براساس جدول مذکور، هفت شرکت و بانک دولتی، در مجموع حدود ۵۸ درصد از درآمد شرکتهای دولتی را (حاصل از فروش کالا و خدمات) ایجاد میکنند. همچنین به غیر از بانک ملی، درآمد هر ۶ شرکت دیگر نسبت به قانون بودجه سال ۱۴۰۱ بالای ۵۰ درصد رشد داشته است.

همچنین در جدول زیر نیز، هفت شرکت دولتی دارای بیشترین هزینه در لایحه بودجه سال ۱۴۰۲ نشان داده شده است. براساس جدول مذکور، هفت شرکت و بانک دولتی، در مجموع حدود ۵۵ درصد از هزینه شرکتهای دولتی را عمدتا صرف خرید مواد اولیه و هزینه تولید میکنند.

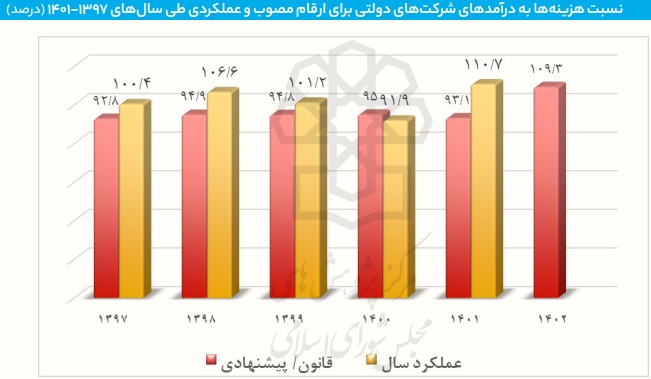

بیشتر بودن عملکرد نسبت هزینه به درآمد شرکتهای دولتی در مقایسه با قانون

برای آنکه امکان مقایسه درآمد و هزینه شرکتهای دولتی با هم فراهم شود، در نمودار زیر نسبت هزینهها به درآمدهای شرکتهای دولتی برای ارقام مصوب و عملکردی طی سالهای ۱۴۰۱-۱۳۹۷ نشان داده شده است. براساس نمودار مذکور، به غیر از سال ۱۴۰۲ همواره رقم مصوب هزینه شرکتهای دولتی از رقم مصوب درآمدهای شرکتهای مذکور کمتر بوده است، اما ارقام مربوط به عملکرد نشان میدهد که به جز سال ۱۴۰۰، در همه سالها عملکرد هزینه شرکتهای دولتی بیش از درآمدهای آنها بوده است.

برای بررسی دقیقتر ارقام هزینههای سرمایهای شرکتهای دولتی، در جدول زیر هزینههای مذکور به تفکیک از محل منابع عمومی و از محل منابع داخلی و سهم هریک از آنها ارائه شده است. براساس جدول مذکور، سهم منابع عمومی در هزینههای سرمایهای شرکتهای دولتی همواره کمتر از ۱۰ درصد بوده و هزینههای سرمایهای از محل منابع داخلی سهم اصلی را داشتهاند.

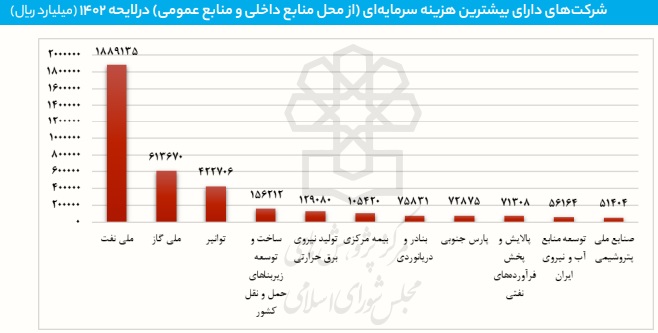

تامین ۵۲۵ هزار میلیارد تومان از هزینههای سرمایهای شرکتهای دولتی از محل منابع داخلی

در نمودار زیر نیز شرکتهایی که بیشترین هزینههای سرمایهای را (از محل منابع داخلی و منابع عمومی) در لایحه بودجه سال ۱۴۰۲ دارند، نشان داده شده است. براساس این نمودار، شرکتهای ملی نفت و ملی گاز به ترتیب در رتبه اول و دوم هزینههای سرمایهای شرکتهای دولتی قرار میگیرند و سهم دو شرکت مذکور از کل هزینههای سرمایهای شرکتهای دولتی در لایحه بودجه سال ۱۴۰۲، حدود ۴۳ درصد است.

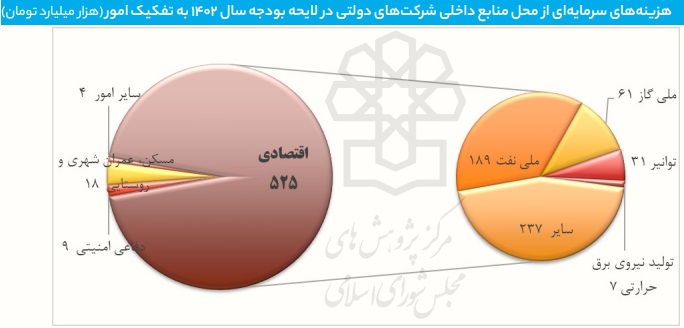

هزینههای سرمایهای از محل منابع داخلی شرکتهای دولتی در لایحه بودجه سال ۱۴۰۲ به تفکیک امور در نمودار زیر ارائه شده است. براساس این نمودار، شرکتهایی که ذیل امور اقتصادی در پیوست ۳ لایحه بودجه سال ۱۴۰۲ قرار میگیرند، در مجموع حدود ۵۲۵ هزار میلیارد تومان از هزینههای سرمایهای شرکتهای دولتی را از محل منابع داخلی به خود اختصاص دادهاند.

تاثیر نرخ ارز بر سود ویژه و مالیات پرداختی شرکتهای دولتی

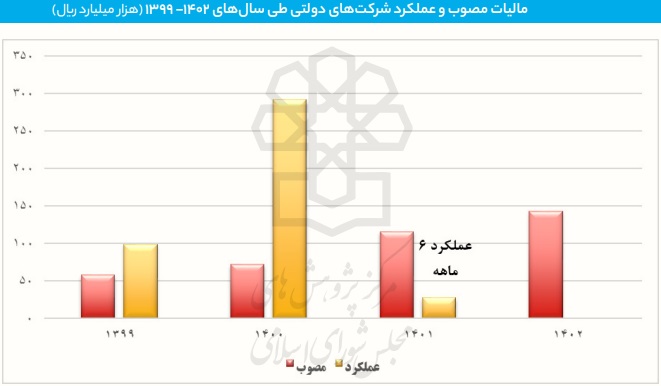

مالیات علیالحساب شرکتهای دولتی در لایحه بودجه سال ۱۴۰۲، حدود ۲۳ درصد نسبت به قانون بودجه سال ۱۴۰۱ رشد داشته و شرکتهای مذکور باید حدود ۱۴۲ هزار میلیارد ریال مالیات در سال ۱۴۰۲ پرداخت کنند. در نمودار زیر، میزان مصوب و عملکرد مالیات شرکتهای دولتی طی سالهای ۱۴۰۲-۱۳۹۹ نشان داده شده است. همانطور که در نمودار مذکور مشخص است، نکته قابل توجه، عملکرد عمدتا بالا و بیش از ۱۰۰ درصد مالیات شرکتهای دولتی است که به پرداخت علیالحساب ماهیانه آن بر میگردد.

بخشی از فاصله بالای میزان مالیات عملکرد با مصوب در سال ۱۴۰۰ میتواند در نتیجه رشد نرخ ارز و افزایش درآمد شرکتهای دولتی مرتبط با نرخ ارز باشد؛ به عنوان مثال بیشترین فاصله عملکرد سود با مقدار مصوب مربوط به سازمان توسعه و نوسازی معادن و صنایع معدنی ایران، شرکت پالایش نفت اراک، پالایش نفت آبادان و بانک مرکزی است.

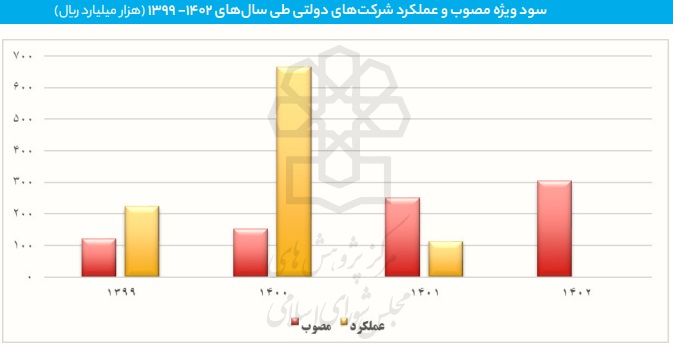

همانند مالیات، ۵۰ درصد سود ویژه سهم دولت از شرکتهای دولتی به صورت علیالحساب اخذ میشود و در لایحه بودجه سال ۱۴۰۲، حدود ۲۴ درصد نسبت به قانون بودجه سال ۱۴۰۱ رشد داشته است. در نمودار زیر، ارقام مصوب و عملکرد ۵۰ درصد سود ویژه شرکتهای دولتی طی سالهای ۱۴۰۲-۱۳۹۹ نشان داده شده است.

همانطور که در نمودار مذکور مشخص است، سود ویژه نیز همانند مالیات از عملکرد بالایی برخوردار است که به همان دلیل پرداخت علیالحساب ماهیانه برمیگردد و درخصوص سال ۱۴۰۰ نیز استدلال مشابه آنچه پیشتر درخصوص سود ویژه عنوان شد صادق است.

سهم ۹۰ درصدی ۵ شرکت و بانک دولتی در زیان کل شرکتها در لایحه بودجه ۱۴۰۲

زیان شرکتهای دولتی از دو محل داراییهای شرکت و منابع عمومی دولت تأمین میشود. منابع عمومی دولت که با عنوان «اعتبارات هزینهای» در جدول منابع و مصارف شرکتهای دولتی منعکس میشود، در لایحه بودجه سال ۱۴۰۲ حدود ۳۰ درصد نسبت به لایحه قانون بودجه سال ۱۴۰۱ رشد داشته است.

در جدول زیر، بانک و شرکتهایی که براساس گزارش عملکرد بیشترین زیان را طی سالهای ۱۴۰۰-۱۳۹۸ داشتهاند، آمده است. در جدول زیر نیز شرکتهای زیانده لایحه بودجه سال ۱۴۰۲ مورد توجه قرار گرفته است. براساس جدول مذکور، پنج بانک و شرکت دولتی بیش از ۹۰ درصد زیان شرکتهای دولتی در لایحه بودجه سال ۱۴۰۲ را به خود اختصاص دادهاند.

منبع: گزارش مرکز پژوهش های مجلس، شماره مسلسل: ۱۸۷۸۴

انتهای پیام/ دولت و حکمرانی