مسیر اقتصاد/ شرکتهای دولتی در جهان نقش بزرگی در توسعه و رشد اقتصادی کشورها ایفا میکنند و بر اساس آخرین آمار ارائه شده، بیش از نیمی از سرمایه گذاری در زیرساختها توسط این شرکتها انجام میشود. شرکتهای دولتی به عنوان بازوی دولت در بخشهای انحصاری اقتصاد، مجری سیاستهای توسعه ای دولتها، بازوی دولت در اجرای سیاستهای حمایتی و به عنوان نماینده رسمی در توافقات تجاری دوجانبه شناخته میشوند.

سهم قابل توجه شرکتهای دولتی از تولید ناخالص داخلی کشورها

شرکتهای دولتی ۱۰ درصد از بزرگترین شرکتهای جهان را از نظر سرمایه و یا ارزش داراییها تشکیل میدهند. در کشورهای سازمان همکاری و توسعه اقتصادی (OECD) فروش شرکتهای دولتی ۶ درصد کل تولید ناخالص داخلی را شامل میشود و بیش از ۶ میلیون کارگر را در استخدام خود دارند.

ایجاد شرکتهای دولتی در ایران به قبل از انقلاب باز میگردد. بانک ملی به عنوان متولی چاپ اسکناس در دهه اول قرن ۱۴ شمسی به عنوان اولین شرکت دولتی ایران تأسیس شد و پس از آن به صورت مستمر تشکیل شرکتهای دولتی ادامه داشت. در دهه ۴۰ و ۵۰ با افزایش درآمدهای نفتی راه اندازی شرکتهای دولتی شتاب گرفت. در همین دوران شرکتهای مهمی مانند سازمان گسترش و نوسازی صنایع ایران (ایدرو)، هپکو، ماشین سازی تبریز و شرکت سهامی معادن مس سرچشمه شکل گرفت.

واگذاری شرکتهای دولتی از توصیههای نهادهای بینالمللی همچون صندوق بین المللی پول

رویکرد اقتصاد دولتی و به تبع آن تشکیل شرکتهای دولتی در دهه ۶۰ ادامه داشت که در انتهای این دهه، تعداد شرکتهای دولتی در ایران به حدود ۲۰۰۰ شرکت رسید. از انتهای دهه ۶۰ و با پایان جنگ، رویکرد دولت و مدل نقشآفرینی آن در اقتصاد تغییر کرد و به تدریج بحث واگذاری شرکتهای دولتی در دستور کار قرار گرفت. این تغییر رویکرد ناشی از تلاش دولت برای کاهش هزینه های خود، تفکر تیم اقتصادی دولت و توصیههای نهادهای بین المللی همچون صندوق بین المللی پول بوده است.

با شروع واگذاریها در انتهای دهه ۶۰ و ابتدای دهه ۷۰، به تدریج تعداد شرکتهای دولتی شروع به کاهش یافتن کرد اما این روند با کندی روبرو بود تا اینکه سیاستهای کلی اصل ۴۴ و قانون اجرای آن در اواسط دهه ۸۰ تصویب شد و به روند خصوصی سازی سرعت بخشید. در نتیجه این واگذاری ها، تعداد شرکتها از ۲۰۰۰ عدد به ۳۸۲ شرکت در سال ۱۴۰۰ رسید.

شرکتهای دولتی ایران در تحقق اهداف و مأموریتهای خود چندان موفق نبودهاند

در سالیان اخیر برای ساماندهی شرکتهای دولتی اقدامات مختلفی صورت گرفته است که مهمترین آن، ابلاغ سیاستها و قانون اجرای سیاستهای کلی اصل ۴۴ است. در این قانون دولت با واگذاری شرکتها به دنبال کارامدسازی شرکتهای دولتی بود. اما بررسیها نشان میدهد این شرکتها در تحقق اهداف و مأموریتهای خود چندان موفق نبودهاند.

شرکتهای دولتی در سال ۱۴۰۰ با وجود اینکه بودجه ۱۵۰۰ هزار میلیارد تومانی که به خود اختصاص دادهاند، تنها در حدود ۴ هزار میلیارد تومان درآمد خالص برای دولت در پی دارند که عدد بسیار ناچیزی محسوب میشود. خالص درآمد دولت از شرکتهای دولتی، با کسر هزینه هایی که دولت برای شرکتهای دولتی انجام میدهد از درآمدهایی که از این شرکتها دارد، به دست می آید.

خالص دریافتی دولت از شرکتهای دولتی در حدود ۴ هزار میلیارد تومان است

درآمدهای دولت از شرکتهای دولتی بر اساس بودجه سال ۱۴۰۰ در حدود ۳۱ هزار و ۵۰۰ میلیارد تومان است که ۷ هزار و ۲۰۰ میلیارد تومان بابت مالیات علی الحساب، ۴ هزار و ۲۰۰ میلیارد تومان بابت مالیات عملکرد شرکتهای دولتی، ۹ هزار و ۴۰۰ میلیارد تومان بابت ۵۰ درصد سود ویژه، ۵ هزار و ۷۰۰ میلیارد تومان بابت سود سهام دولت در شرکتهای دولتی و شرکتهای با کمتر از ۵۰ درصد سهام، ۲۰۰ میلیارد تومان بابت سود سهام معوقه شرکتهای دولتی، ۱۱۴۹ میلیارد تومان بابت اصل وام های داخلی موضوع ماده ۳۲ قانون برنامه و بودجه و در نهایت ۳ هزار و ۵۰۰ میلیارد تومان بابت ۲ درصد از یک دوازدهم هزینه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت؛ تأمین میشود.

هزینههایی هم که دولت به عنوان کمک زیان و اعتبارات تملک داراییهای سرمایهای به شرکتهای دولتی باید پرداخت نماید در حدود ۲۷ هزار و ۴۰۰ میلیارد تومان است. بنابراین خالص دریافتی دولت از شرکتهای دولتی در حدود ۴ هزار میلیارد تومان است.

تعداد شرکتهای دولتی زیانده بیش از آمار رسمی است

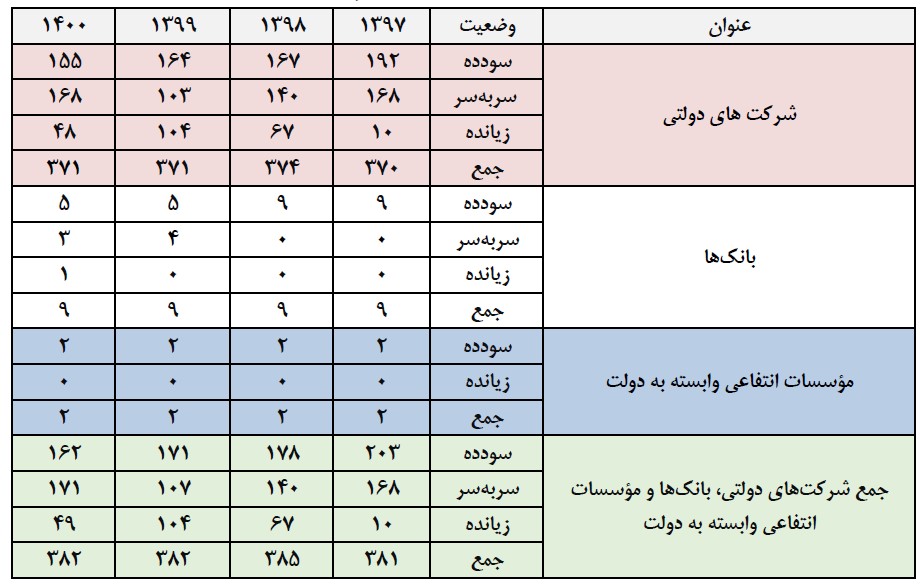

از طرف دیگر بر اساس گزارش تفریغ بودجه از مجموع ۳۷۱ شرکت دولتی مندرج در بودجه پیشنهادی سال ۱۴۰۰ تعداد ۱۵۵ شرکت در قالب «سودده» ۱۶۸ شرکت در قالب «سر به سر» و ۴۸ شرکت به صورت «زیانده» پیشبینی شده است.

همانگونه که جدول زیر نشان میدهد تعداد شرکتهای سودده در سال ۱۴۰۰ نسبت به قانون بودجه سال ۱۳۹۹ از ۱۶۴ شرکت به ۱۵۵ شرکت کاهش یافته است. در ضمن کاهش تعداد شرکتهای دولتی زیانده از ۱۰۴ شرکت به ۴۸ شرکت به تعداد شرکتهای سربهسر اضافه شده است. شایان ذکر است از مجموع ۱۶۹ شرکت دولتی «سربه سر» در سال ۱۴۰۰ تعداد ۵۸ شرکت با بودجه صفر درج شده و ۱۱۱ شرکت دارای پیشبینی درآمد و هزینه میباشد.

همان طور که از آمار ارائه شده توسط دیوان محاسبات مشخص است، تعداد شرکتهای زیان ده بیش از آن چیزی است که در قانون بودجه ارائه میگردد که دلایلی همچون فساد، عدم اداره تخصصی، فناوری های فرسوده، هزینه های تکلیفی، مازاد نیروی انسانی، نبود رقابت و انحصار، عدم امکان ورشکسته شدن، عدم وجود پاسخگویی، سرمایه گذاری ناکافی و نامناسب میتوان اشاره کرد.

مهمترین و ریشهایترین عوامل ناکارآمدی شرکتهای دولتی

عواملی که اشاره گردید، روبنا و ظاهر مشکلات در شرکتهای دولتی است، اما ۹ عامل زیر، مهمترین و ریشهایترین دلایل محسوب میشوند:

- تعریف ناقص از مفهوم شرکتهای دولتی

- تعریف نامشخص از امور حاکمیتی و تصدی گری

- دسته بندی نامشخص شرکتهای دولتی

- شفافیت پایین شرکتهای دولتی

- تشتت و تعدد در قوانین

- جدا نبودن ناظر و منظور

- حاکم بودن مدیریت سیاسی بر شرکتها

- حاکمیت شرکتی ضعیف در شرکتها

- ضعف در فرآیند بودجهریزی شرکتهای دولتی

آسیبهای اشاره شده در لایه های مختلف مدیریت شرکتهای دولتی وجود دارد که متناسب با آن لازم است اقدامات اصلاحی انجام شود. با این حال، اولین و مهمترین اقدام جهت اداره بهتر شرکتهای دولتی، دستهبندی شرکتها بر اساس مأموریت است که موجب نظارت پذیر شدن آنها میشود. در واقع تا زمانی که شرکت و سازمان در کنار هم قرار گرفته و از هم تفکیک نشود، نمی توان در خصوص اداره شرکت های دولتی به الگوی مشخصی رسید.

افزایش شفافیت، نظارت صحیح بر شرکتهای دولتی را فراهم میکند

دومین اصلاح در زمینه شرکتهای دولتی، تعامل با شرکتها بر اساس مأموریت آن هاست. شرکتهایی که مأموریت هایی مشابه دستگاه های اجرایی دارند، باید رابطه مالی، مدیریتی و نیروی انسانی مشابه داشته باشند و شرکتهایی که مأموریت های تجاری دارند نیز باید با واگذاری تمام اختیارات نظارتی و اداره شرکتها به ارکان آنها، شامل مجمع عمومی و هیئت مدیره، مشابه شرکتهای تجاری رفتار کرد.

سومین اصلاح در زمینه شرکتهای دولتی افزایش شفافیت آنها از طریق تکمیل سامانههای اطلاعاتی مانند سامانه یکپارچه اطلاعات شرکتهای دولتی، سامانه پاکنا و حقوق و مزایاست. با این کار اطلاعات لازم برای اداره بهتر و نظارت صحیح بر شرکتهای دولتی فراهم میشود. البته در صورتی که اقدامات اول و دوم انجام شود، سازمان ها که ماهیت دستگاهی دارند، خود به خود شفاف شده و باید وارد بودجه شوند. همچنین با واگذاری بخش اندکی از بودجه یک شرکت دولتی در بورس، می توان امکان شفافیت را در آن فراهم کرد.

مدیریت شرکتهای دولتی توسط وزارتخانهها موجب تعارض منافع میشود

چهارمین اصلاح در زمینه شرکتهای دولتی مربوط به مدل نظارت بر شرکتها است. گام ابتدایی به منظور اصلاح نظارت بر شرکتها، ایجاد تمایز در ماهیت شرکتی و دستگاهی است. در گام دوم باید بجای نظارت شکلی بر قوانین، بر کارآمدی شرکتها و حصول نتیجه متمرکز شد. گام سوم، افزایش نقش مجامع و ابزارهای در اختیار آن مانند بازرس و هیئت مدیره در نظارت است که در این صورت علاوه بر نظارت تخصصیتر بر شرکتها، نظارت بر اساس مأموریت هر شرکت انجام خواهد شد. البته در مدل نظارت مبتنی بر مجمع عمومی، جدا نبودن ناظر از منظور مانع اساسی است که باید مرتفع شود.

در شرایط کنونی، وزارتخانه تخصصی علاوه بر وظیفه تنظیمگری حوزه موضوعی، مدیریت شرکتهای دولتی را به عنوان متصدی برعهده دارد. در این شرایط وزارتخانه تخصصی دچار تعارض شده و وظایف تنظیمگری آن تحت الشعاع مدیریت شرکت دولتی قرار گرفته و می تواند به مانعی برای نظارت صحیح بر شرکت و بازار تبدیل شود.

برای رفع این تعارض لازم است بین وزارتخانه تخصصی و شرکت دولتی تفکیک ایجاد شود تا بدین طریق هم بر شرکت نظارت بهتری توسط مجمع صورت پذیرد و هم دستگاه تخصصی بتواند نقش اصلی خود یعنی تنظیمگری و سیاستگذاری را به درستی انجام دهد.

مجموعه اصلاحات عملیاتی که به کارآمدسازی شرکتهای دولتی منجر میشود

پنجمین مورد، اصلاح حاکمیت شرکتی در شرکتهاست، به طوری که رابطه نمایندگی در شرکتها اصلاح شده و هم اعضای مجمع و هم اعضای هیئت مدیره از انگیزه کافی برای بیشینه کردن منافع عمومی برخوردار باشند. در کنار توجه به انگیزه ارکان تصمیمگیر شرکت، لازم است ثبات بیشتری در مجمع و هیئت مدیره شرکت ایجاد شود و در انتصابات صورت گرفته معیارهای تخصصی لحاظ شود. در این صورت نگاه کوتاه مدت حاکم بر شرکتها از بین رفته و طرح های بلندمدت اصلاحی در شرکتها به وقوع خواهد پیوست. علاوه بر ۵ اصلاح کلان مطرح شده، اصلاحات عملیاتی زیر که به کارآمدسازی و بهبود مدیریت شرکتهای دولتی منجر میشود، قابل پیادهسازی است:

- بازنگری و تکمیل تعریف شرکتهای دولتی بر اساس مفهوم «میزان کنترل گری دولتها»

- تدوین قانون یکپارچه اداره شرکتهای دولتی به منظور رفع تعارضات قوانین و اصلاحات لازم

- ارائه یک درصد از سهام شرکتهای دولتی تجاری در بورس اوراق بهادار به منظور شفافیت اطلاعاتی

- تدوین آئین نامه حاکمیت شرکتی و تقویت جایگاه هیئت مدیره برای نظارت داخلی بر شرکت

- ایجاد ثبات و تخصص در مدیریت شرکتهای دولتی با تعیین ملاک های برای عزل و نصب مدیران عالی شرکتهای دولتی

- انجام دورهای حسابرسی عملیاتی در شرکتهای دولتی و ارائه گزارش آن به نهادها بالاسری

- تمرکز نظارت بر تصویب طرح های سرمایهگذاری شرکتهای دولتی

انتهای پیام/ دولت و حکمرانی