مسیر اقتصاد/ یکی از کارکردهای مهم مالیات استفاده از آن به عنوان ابزاری برای سیاستگذاری در اقتصاد توسط قانونگذار است. لذا از این منظر مالیات بر سایر درآمدهای داخلی به دلیل آنکه قابل كنترل است ترجیح دارد. امروزه در برخی كشورها ۹۰ درصد درآمد دولت توسط مالیات تأمین میشود.

شفافیت اطلاعات مؤدیان یکی از روشهای افزایش تمکین و جلوگیری از فرار مالیاتی

هرچند تکیه اصلی درآمدهای دولت در ایران در سالهای متمادی بر نفت بوده است، اما چالشهای بینالمللی در دهههای اخیر و نوسانات شدید قیمت نفت در سالهای اخیر، نیاز كشور به یک درآمد پایدار را روز افزون نموده است كه مالیات از بهترین منابع تحصیل آن است. برای دستیابی به این هدف در سالهای اخیر پایههای مالیاتی افزایش یافته است، اما نسبت مالیات به تولید ناخالص داخلی در كشور همچنان كمابیش ثابت است.

این موضوع در كنار ایجاد پایههای مالیاتی جدید در سالهای اخیر بیان میكند فرار مالیاتی و عدم تمکین، اثر قابل توجهی بر سهم پایین درآمدهای مالیاتی كشور داشته است. یکی از روشهای افزایش تمکین و جلوگیری از فرار مالیاتی كه در كشورهای توسعهیافته مرسوم است شفافیت اطلاعات مؤدیان است این روش باعث فعال شدن سازوكارهای مختلفی میشود كه در نهایت میتواند باعث افزایش تمکین مؤدیان شود.

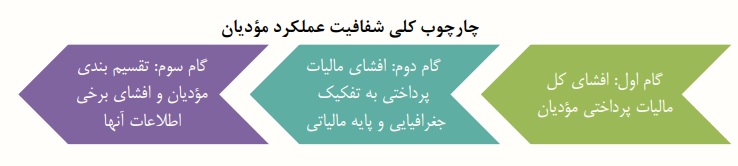

سه گام کلی شفافیت عملکرد مالیاتی مودیان

شفافیت عملکرد مالیاتی مؤدیان گستره وسیعی دارد كه ابتداییترین گام در این مسیر افشای میزان كل مالیات پرداختی مؤدیان است. گام بعدی افشای مالیات پرداختی مؤدیان با تفکیکهایی از قبیل جغرافیا و پایههاست. گام سوم در مسیر شفافیت عملکرد مالیاتی مؤدیان افشای میزان بدهی مالیاتی مؤدیان و جزئیات مربوط به آن است.

شفافیت عملکرد مالیاتی مؤدیان براساس تقسیمبندی فوق در دنیا سابقه طولانی دارد. افشای میزان مالیات پرداختی مؤدیان به صورت كلی و همچنین با تفکیکهایی از قبیل جغرافیایی و پایه مالیاتی از مواردی است كه در گزارش سالیانه مالیاتی بیشتر كشورهای پیشرفته قابل مشاهده است. همچنین تقسیمبندی و افشای اطلاعات مؤدیان مالیاتی هم در كشورهای مختلف دنیا سابقه طولانی دارد.

بررسی قانون افشای اطلاعات مؤدیان مالیاتی در آمریکا در عین تغییرات متعدد در سالهای بعد به سال ۱۹۲۰ باز میگردد. پاكستان برای افزایش تمکین مالیاتی از سال ۲۰۱۲ دو برنامه را به طور همزمان اجرا كرد. در برنامه اول اطلاعات مالیاتی مؤدیان براساس نام آنها در معرض عموم قرار گرفته و در برنامه دوم ۱۰۰ مؤدی نمونه سال مورد تقدیر نخست وزیر قرار گرفته و امتیازات ویژهای به ایشان تعلق میگرفت.

شفافیت عملکرد مالیاتی مؤدیان در ایران از وضعیت مناسبی برخوردار نیست

بررسیها نشان میدهد اجرای این دو طرح باعث افزایش بیش از ۱۰ درصدی تمکین مؤدیان مالیاتی در این كشور شده است. اما بر خلاف دو گام اول، در خصوص افشای جزئیات بدهیهای مالیاتی مؤدیان در كشورها اتفاقنظر وجود نداشته و روشهای مختلفی در افشای این اطلاعات در كشورهای مختلف دنیا درحال اجراست.

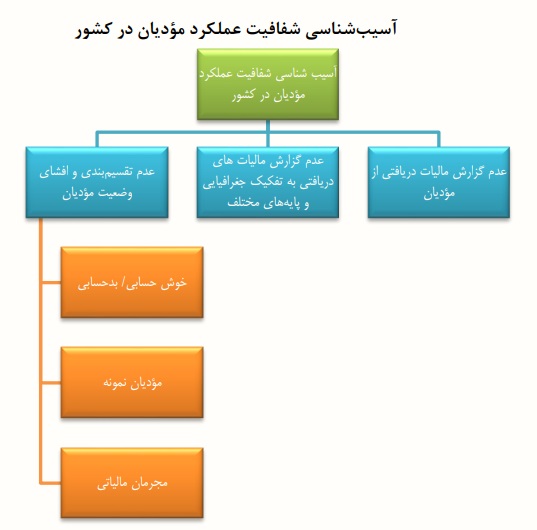

شفافیت عملکرد مالیاتی مؤدیان در ایران از وضعیت مناسبی برخوردار نیست. این وضعیت درحالی است كه زیرساختهای لازم برای اجرای آن در كشور وجود دارد. شکل زیر مشکلات اصلی در زمینه شفافیت عملکرد مالیاتی مؤدیان در كشور را بر میشمارد.

طرح جامع مالیاتی دارای ۳۲ پروژه مدیریتی مستقل بود كه همچنان به پایان نرسیده است، اما این طرح باعث تجمیع اطلاعات مؤدیان مالیاتی شد. با این حال هنوز به صورت پیوسته گزارش رسمی و عمومی نسبت به میزان درآمد مالیاتی كشور در سال مالی توسط سازمان امور مالیاتی به عموم مردم ارائه نمیگردد و بخش كوچکی این اطلاعات بعضا با نشست خبری در اختیار رسانهها و مردم قرار میگیرد كه بسیار جای تأمل است.

لذا به تبع این موضوع هیچ گزارش تفکیکی از مالیاتهای دریافتی براساس جغرافیا و پایه مالیاتی و غیره نیز در اختیار مردم قرار نمیگیرد. بر این اساس در حال حاضر هیچ یک از دو گام اول شفافیت عملکرد مالیاتی به صورت صحیح در کشور اجرا نمیشود. اما در خصوص تقسیمبندی مؤدیان مالیاتی و افشای اطلاعات آنان به عنوان گام سوم در چارچوب شفافیت عملکرد مالیاتی مؤدیان نیز ایران سابقه چندانی ندارد.

افشای اطلاعات مؤدیان موجب تمکین بیشتر مؤدیان

با توجه به وضعیت نامطلوب درآمد مالیاتی ایران نسبت به میانگین كشورهای جهان و به منظور دستیابی به تلاش مالیاتی بیشتر در كشور لازم است اقداماتی جدی صورت گیرد. یکی از سیاستهایی كه كشورهای مختلف از سالها قبل در راستای تمکین بیشتر مؤدیان اجرا نمودهاند افشای اطلاعات مؤدیان بوده است. هرچند در سطح افشای اطلاعات مالیاتی و نوع افشای آن، تجربه كشورها متفاوت است. مطالعات نشان میدهد چنانچه مکانیسمهای مختلف و میزان اثرگذاری هریک از آنها با توجه به هنجارهای فرهنگی جامعه به طور كامل مورد بررسی قرار گیرد آثار مطلوبی بر میزان تمکین مالیاتی مؤدیان خواهد داشت.

در حال حاضر بستر قانونی افشای اطلاعات مجرمان مالیاتی به عنوان بخشی از مجازاتهای درجه ۶ وجود دارد. لذا با بررسی دقیق مکانیسمهای مؤثر در ایران میتوان شفافیت اطلاعات مؤدیان را به صورت گام به گام پیش برد.

با بررسی مکانیسمهای مختلفی كه در افشای اطلاعات مؤدیان مالیاتی وجود داشته و مبتنی بر تجربه كشورهای مختلف در زمینه شفافیت عملکرد مؤدیان، سیاستهای استفاده صحیح از دادههای طرح جامع مالیاتی، تعریف خوشحسابی و بدحسابی، اعطای امتیازات به مؤدیان نمونه، افشای اطلاعات شرکتهای بورسی و افشای اطلاعات مجرمان مالیاتی قابل توصیه است.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۳۹۱

انتهای پیام/ مالیات