به گزارش مسیر اقتصاد گزارش دهی اشخاص ثالث راهبردی است که میتواند فرایند حسابرسی را دقیق تر کند. راهبرد اشخاص ثالث طیف گستردهای از اطلاعات را در بر میگیرد. اما کشورها بر اساس نیاز و ظرفیت خود از آن بهره برداری می کنند. تجربه کشورهای مختلف در استفاده از این راهبرد موید این نکته است که گزارش دهی اشخاص ثالث ارتباط معناداری با فرار مالیاتی دارد.

کمترین میزان فرارمالیاتی در آمریکا متعلق به مالیاتهای تکلیفی است

دریافت اطلاعات شخص ثالث در آمریکا به صورت اظهارنامه انجام میشود. نهادها و سازمانهای فدرال (سازمانهایی که ایالتی نیستند و متعلق به دولت مرکزی هستند) در قالب برنامه اشتراک اطلاعات فدرال، هرگونه اطلاعات درآمدی و هویتی که به صحت سنجی اظهارنامهها کمک میکند با اداره درآمد داخلی آمریکا (سازمان مالیاتی آمریکا) به اشتراک میگذارند.

اداره درآمد داخلی آمریکا طی یک گزارش رسمی که به بررسی عملکرد مالیاتی سال ۲۰۰۶ میپردازد، نشان میدهد که نرخ فرار مالیاتی برای افرادی که در معرض گزارشدهی اشخاص ثالث نیستند، حدود ۵۶ درصد و برای افرادی که به میزان چشمگیری در معرض گزارشدهی اشخاص ثالث و مالیات تکلیفی هستند، حدود ۱درصد است.

طبق نمودار بالا کمترین میزان گزارش اشتباه و عدم تطبیق مربوط به حقوق و دستمزد و مالیات تکلیفی است که به میزان یک درصد (۱%) است. حقوق بازنشستگی، بیمه بیکاری و درآمد حاصل از سود سهام هشت درصد (۸%) گزارشهای نادرست را به خود اختصاص داده است. درآمد حاصل از عایدی سرمایه یازده درصد (۱۱%) از گزارش های نادرست و درآمد حاصل از زمینهای غیر کشاورزی و سایر درآمدهای اجاره ۵۶% گزارشهای نادرست را به خود اختصاص داده است.

کارفرماها و خود اشتغالها نیز از طریق اظهارنامههای مشخص، اطلاعات شخص ثالث را به اداره درآمد داخلی آمریکا ارائه میکنند. اطلاعات شخص ثالث فدرال شامل بیمه عمر، بانک، بیمههای درمانی، بورس، ثبت اسناد و معاملات ملک، صندوقهای سرمایهگذاری و شهرداریها است و اطلاعات شخص ثالث غیر فدرال نیز شامل کارفرماهای شرکتها و سازمانهای خصوصی و خود اشتغالها است.

فرایند استفاده از گزارش دهی شخص ثالث به این صورت است که ابتدا اطلاعات از مبادی شخص ثالث دسته بندی میشود، سپس اطلاعات اضافی حذف شده و برای تقاطعگیری ارسال میشود. به طور مثال اطلاعات مربوط به فرم اظهارنامه یک کارفرما، ابتدا با جداکردن تراکنشهای واریز حقوق تفکیک میشود و سپس با اظهارنامه مودی تطبیق داده میشود.

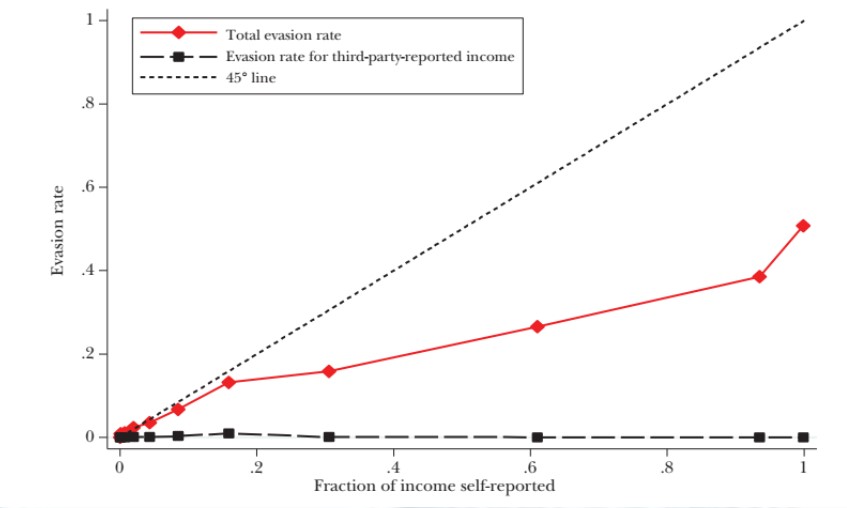

اظهارنامههای مالیاتی در دانمارک در معرض گزارش دهی اشخاص ثالث

نرخ کلی فرار مالیاتی در دانمارک بسیار پایین و در حدود ۲.۲ درصد از درآمدهای مالیاتی است، زیرا تقریباً تمام درآمد اشخاص (حدود ۹۵ درصد) در معرض گزارشدهی اشخاص ثالث است. این در حالی است که برای آن دسته از افرادی که تمام درآمد خود را به صورت خوداظهاری اعلام میکنند و هیچ شخص ثالثی برای گزارشدهی درآمد آنها وجود ندارد (عمدتاً افراد خوداشتغال)، نرخ فرار مالیاتی، حدود۵۰ درصد است

در نمودار بالا خط قرمز نشانگر رتبه متوسط فرار مالیاتی اظهارنامههای عادی است و خط چین سیاه نشانگر اظهارنامههایی است که در معرض گزارش دهی اشخاص ثالث قرار گرفته است. طبق نمودار بالا اختلاف قابل ملاحظهای به لحاظ فرار مالیاتی در اظهارنامههایی که در معرض اطلاعات شخص ثالث قرارگرفته اند با اظهارنامههای عادی وجود دارد.

گزارش دهی اشخاص ثالث به وسیله اطلاعات هویتی بررسی شده و سپس اظهارنامههای مالیاتی به کمک این اطلاعات صحتسنجی میشود. به طور مثال اطلاعات اظهارنامههای کارفرماهای شرکتها با افراد شاغل در آن شرکت تقاطعگیری میشود و صحت اطلاعات مطرح شده توسط کارفرما، راستی آزمایی میشود. اطلاعات اشخاص ثالث به دقیق و مستند شدن حسابرسی کمک شایانی میکند. همین مسئله منجر به افزایش تمکین و پیشگیری از جرائم مالیاتی در مودیان پرخطر خواهد شد.

منبع: Journal of Economic Perspectives, How Can Scandinavians Tax So Much?, 2014

انتهای پیام/ مالیات