مسیر اقتصاد/ هزینههای پژوهشی (تحقیق و توسعه) به عنوان یکی از شاخصهای زیرساختی مهم در توسعه علم و فناوری به حساب میآید و برای دستیابی به اهداف تعیین شده بدین منظور در اسناد بالادستی، هریک از بخشهای دولتی و خصوصی باید سهم خود را ایفا کنند.

پایینتر بودن سهم اعتبارات پژوهش و فناوری بخش دولتی از اهداف تعیین شده

در کشورهای توسعهیافته حداقل ۳.۵ درصد از تولید ناخالص داخلی (GDP) آنها به هزینهکرد تحقیق و توسعه اختصاص پیدا میکند. این سهم از هزینهکرد تحقیق و توسعه در کشورهای مختلف متناسب با سطح توسعهیافتگی آنها، بین بخش دولتی و خصوصی توزیع شده است. در برخی از کشورها سهم بخش خصوصی نزدیک به ۸۰ درصد و سهم بخش دولتی ناچیز است. در برخی دیگر از کشورها این توزیع برعکس و بعضی دیگر نیز به صورت مساوی تقسیم شده است.

در اسناد و قوانین مختلفی نیز سهم هزینهکرد تحقیق و توسعه از تولید ناخالص داخلی (GDP) کشور به تفکیک هر یک از بخشهای دولتی و خصوصی آمده است. در سیاستهای کلی علم و فناوری کشور تأکید شده است که هزینهکرد تحقیق و توسعه (R&D) تا چشمانداز ۱۴۰۴ باید به ۴ درصد از تولید ناخالص داخلی (GDP) کشور برسد که براساس شاخصهای کلان علم و فناوری نقشه جامع علمی کشور، ۵۰ درصد از آن را باید بخش دولتی تأمین کند (حدود ۲ درصد).

به طور خاص، قانونگذار در جدول(۱۳) ماده (۶۶) قانون برنامه ششم توسعه تصریح کرده است که سهم اعتبارات پژوهش و فناوری بخش دولتی از تولید ناخالص داخلی در سال ۱۴۰۰، به ۱.۵ درصد برسد. سهم اعتبارات پژوهش و فناوری بخش دولتی از تولید ناخالص داخلی در بودجه سال ۱۴۰۱ حدود ۰.۲۵ درصد است که از هدف تعیین شده در قانون برنامه ششم توسعه برای سال ۱۴۰۰، یعنی ۱.۵ درصد نیز بسیار کمتر است.

کاهش هزینههای پژوهشی شرکتها، بانکها و مؤسسات انتفاعی وابسته به دولت

در قانون برنامه ششم توسعه، احکامی درباره میزان هزینهکرد تحقیق و توسعه توسط شرکتها، بانکها و مؤسسات انتفاعی دولتی تعیین شده است؛ از جمله: هزینهکرد یک درصد (۱%) از هزینههای غیرعملیاتی شرکتهای دولتی برای امور پژوهشی و توسعه فناوری و هزینهکرد سه درصد (۳%) از سود قابل تقسیم سال قبل کلیه شرکتهای دولتی و نهادهای عمومی غیردولتی و شرکتهای وابسته در امور پژوهشهای مسئلهمحور و تجاریسازی پژوهش، به ترتیب در بند «ب» و بند «پ» ماده (۶۴) قانون برنامه ششم توسعه کشور؛ همچنین در بند »ج» ماده (۶۴) قانون برنامه بر حمایت از پژوهشهای تقاضامحور تأکید شده است.

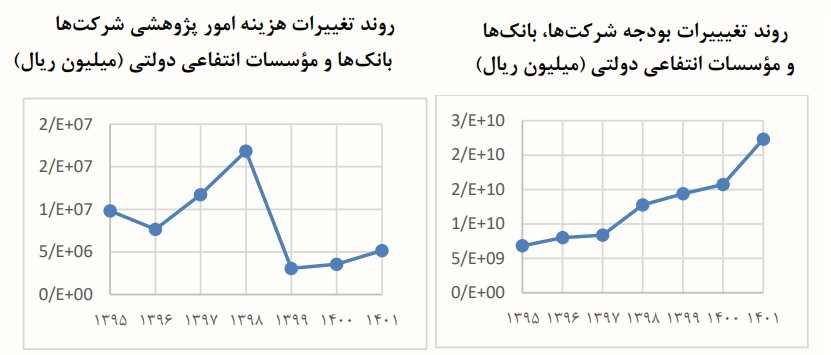

در قوانین بودجه سالیانه کشور تا سال ۱۳۹۴، مقدار هزینههای امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی وابسته به دولت معین نمیشد؛ اما از سال ۱۳۹۵ هزینههای امور پژوهشی این واحدها به تفکیک در قانون بودجه در پیوست شماره ۳ گنجانده شد. روند تغییرات بودجه سالیانه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت و هزینه امور پژوهشی آنها در نمودارهای زیر نشان داده شده است.

همانگونه که در شکل بالا ملاحظه میشود بودجه شرکتها، بانکها و مؤسسات انتفاعی دولتی از حدود ۶۸۰ هزار میلیارد تومان در سال ۱۳۹۵ به ۲ میلیون و ۲۸۰ هزار میلیارد تومان در بودجه سال ۱۴۰۱ افزایش پیدا کرده است (حدود ۳ برابر)؛ اما متناسب با آن، هزینهای امور پژوهشی این واحدها افزایش نداشته است و حتی سهم هزينههای پژوهشی از کل بودجه اين واحدها، از مقدار ۶۸۰.۱ ميليارد تومان، معادل سيزده صدم درصد (۱۳%) در قانون بودجه سال ۱۳۹۸ به عدد ناچيز ۵۱۵ ميليارد تومان، معادل دو صدم درصد (۰.۰۲%) در بودجه سال ۱۴۰۱ افت پيدا کرده است.

چشمانداز ۴ درصدی هزینه تحقیق و توسعه به تولید ناخالص داخلی کشور تا سال ۱۴۰۴

با بررسی پیوست شماره سه بودجه سال ۱۴۰۱ و تحلیل دادههای جدول ۲، نتایج زیر به دست آمده است: در بودجه سال ۱۴۰۱، بخش عمده شرکتها، بانکها و مؤسسات انتفاعی دولتی، فاقد هزینه امور پژوهشی هستند و در قسمت هزینه امور پژوهشی مربوط به آنها، مقدار صفر منظور شده است.

شرکتها، بانکها و مؤسسات انتفاعی دولتی با اینکه حدود ۶۰ درصد از بودجه کل کشور را به خود اختصاص میدهند، اما تنها حدود ۲ درصد از مجموع هزینههای امور پژوهشی در بودجه کل کشور را به خود اختصاص دادهاند و متناسب با میزان بودجه خود در هزینههای پژوهشی مشارکت ندارند. این در حالی است که بودجه عمومی دولت با تشکیل ۴۰ درصد از بودجه کل کشور، تقریبا بار کل هزینههای پژوهشی (۹۸ درصد) آن را بر دوش میکشد.

هزینه امور پژوهشی «شرکتها، بانکها و مؤسسات انتفاعی دولتی» در بودجه سال ۱۴۰۱ کشور برابر با ۵۱۵ میلیارد تومان یا ۰.۰۲ درصد از کل بودجه این واحدها است که در مقایسه با این نسبت برای بخش «بودجه عمومی دولت» (۱.۶۲درصد) بسیار پایین است؛ بنابراین، با توجه به اولویت بخشهای صنعتی و تولیدی شامل شرکتها، بانکها و مؤسسات انتفاعی دولتی در انجام هزینههای تحقیق و توسعه، ضرورت دارد هزینه امور پژوهشی این واحدها مورد بازنگری جدی قرار گرفته و افزایش یابد.

با توجه به لزوم افزایش هزینه تحقیق و توسعه به ۴ درصد تولید ناخالص داخلی کشور تا سال ۱۴۰۴ و لزوم مصرف حدود نیمی (۲ درصد) از این مقدار در بخش دولتی، انتظار میرود که نسبت هزینه امور پژوهشی «شرکتها، بانکها و مؤسسات انتفاعی دولتی» به GDP کشور به ۱.۲ درصد برسد؛ درحالی که مقدار فعلی این نسبت برابر با ۰.۰۰۵ درصد است و با مقدار مطلوب افق چشمانداز فاصله دارد.

پیشنهادات در مورد هزینههای پژوهشی در شرکتها، بانکها و مؤسسات انتفاعی دولتی

با توجه به روند تغییرات هزینههای پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی و کاهش شدید این هزینهها در ۳ سال اخیر، پیشنهادهای زیر ارائه میشود:

- به منظور عملیاتی شدن مصرف یک درصد (۱%) از هزینههای غیرعملیاتی شرکتها، بانکها و مؤسسات انتفاعی دولتی، مجمع عمومی این واحدها مکلف شوند ضمن اعلام میزان هزینههای غیرعملیاتی خود، گزارش سالیانه هزینهکرد این بند را به مجلس شورای اسلامی ارائه کنند.

- هیچ شرکت، بانک یا مؤسسه انتفاعی دولتی نباید بدون هزینه امور پژوهشی باشد؛ بدین منظور، مجمع عمومی آنها مکلف شوند که در قوانین بودجه سالیانه، حداقلی را برای هزینه امور پژوهشی این واحدها تعیین کنند.

- پیشنهاد میشود برای جبران عقبماندگی این بخش در بلندمدت، به مدت ۱۵ سال و سالیانه ۰.۲ درصد بر مقدار هزینه امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی از کل بودجهشان افزوده شود.

منبع: گزارش مرکز پژوهش های مجلس، شماره مسلسل: ۱۸۰۲۹

انتهای پیام/ دولت و حکمرانی