مسیر اقتصاد/ نسبت کفایت سرمایه یکی از شاخصهای بانکی است که برای نظارت بر بانک ها و ارزیابی میزان ریسک آنها استفاده میشود. البته این نسبت در به تصویر کشیدن ریسک بانکی، کامل نیست و نارساییهای متعددی دارد، اما در حال حاضر تنها نسبت قابل اعتنا محسوب میشود. مطابق ماده شش از فصل سوم «دستورالعمل کفایت سرمایه بانک مرکزی» نسبت کفایت سرمایه مؤسسات اعتباری و بانکها باید حداقل معادل ۸ درصد باشد، اما بررسی وضعیت کفایت سرمایه بانکها در حال حاضر، بیانگر آن است که صرفاً هشت بانک نرخ کفایت سرمایه ۸ درصد و بالاتر را دارا هستند. در مجموع، از ۲۷ بانک فعال در نظام بانکی کشور، نرخ کفایت سرمایه ۹ بانک منفی، هفت بانک بین صفر تا ۴ درصد، سه بانک بین ۴ درصد تا ۸ درصد است و فقط ۸ بانک نرخ کفایت سرمایه ۸ درصد و بیشتر را دارا هستند.

مجازاتهایی که صرفاً روی کاغذ اعتبار دارند

در دستورالعمل مزبور، مجازاتهایی برای عدم پایبندی به استاندارد فوق وضع شده است که اگر صرفاً اجرای این مقررات توسط بانک مرکزی پایش میشد، وضعیت نظام بانکی در حال حاضر بهمراتب بهتر و متعادلتر از وضعیت فعلی قرار داشت. مطابق این دستورالعمل، برای نسبت کفایت سرمایه کمتر از ۸ تا ۵ درصد، کمتر از ۵ تا ۳ درصد و کمتر از ۳ درصد مجازاتهایی وضع شده است که در حال حاضر میزان اجراییشدن این مجازاتها تقریباً هیچ است و متعاقباً تأثیرات نامطلوب خود را در نظام بانکی برجای گذاشته است.

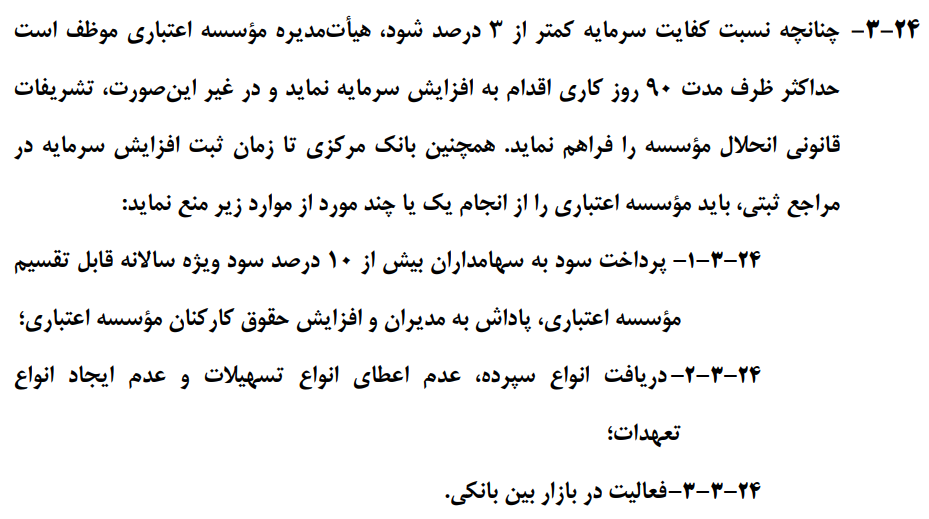

بر این اساس، برای بانکهایی که نسبت کفایت سرمایه آنها کمتر از ۳ درصد است، ۹۰ روز مهلت برگزاری جلسه هیئتمدیره و افزایش سرمایه بانک یا مؤسسه مربوطه مهلت قرار داده شده است که در صورت عدم افزایش سرمایه باید فوراً تشریفات قانونی انحلال مؤسسه را اجرا نمایند. همچنین بانک مرکزی تا زمان ثبت افزایش سرمایه باید مؤسسه اعتباری را از برخی خدمات نظیر فعالیت در بازار بینبانکی، دریافت سپرده و پرداخت تسهیلات، اعطای سود بیش از ۱۰ درصد سود ویژه سالیانه و پرداخت مزایا و پاداش مدیران بانک یا مؤسسه را منع نماید.

متن دستورالعمل محاسبه سرمایه نظارتی و کفایت سرمایه بانکها و موسسات اعتباری بانک مرکزی در ذیل نشان داده شده است.

با این حال، وضعیت کفایت سرمایه برخی بانکها بیانگر آن است که برای مدت طولانی، بانکها هیچ محدودیتی برای ایجاد تعهدات بدهی و زیان برای خود نداشتند و تاکنون نظارتی بر آنها، آنچنان که بایسته و شایسته است صورت نگرفته است.

بانکهای خوب و خیلی بد در کنار هم

پیش از ادامه توضیحات و جهت اطلاع از وضعیت کفایت سرمایه در نظام بانکی، در جدول ذیل میزان کفایت سرمایه بانکها به ترتیب بیشترین درصد ذکر شده است[۱]:

از دادههای فوق مشخص میشود که وضعیت کلی نظام بانکی کشور در حال حاضر بهشدت وخیم و نیازمند انجام اصلاحات بنیادین، خصوصاً در موضوع بدهیها و کفایت سرمایه است. مطابق تحلیل برخی کارشناسان، برای ترمیم این وضعیت و رسیدن به وضعیت اعلامی کمیته بال یک (که در برخی نقاط جهان، دستورالعملهای بال ۳ در حال پیاده شدن است) و بانک مرکزی که همان نرخ ۸ درصد است، حدود ۴۵۰ هزار میلیارد تومان منابع نیاز است[۲] و این در حالی است که متوسط نرخ کفایت سرمایه در برخی کشورها در حدود ۱۴ و ۱۵ درصد است (یعنی حدود ۳۰ درصد اختلاف که در نظام بانکی رقم بسیار چشمگیری است) [۳].

نرخ کفایت سرمایه نامناسب؛ محصول نظارت ناقص و اقتدار ضعیف بانک مرکزی

این ارقام نشان میدهد وضعیت نظام بانکی در حوزه کفایت سرمایه بههیچوجه مناسب نیست و یکی از تکالیف بانک مرکزی و وزارت اقتصاد بهصورت جدی بایستی اصلاح نرخ کفایت سرمایه بانکها باشد.

از اصلیترین دلایل این مشکل میتوان به ضعف نظارت بانک مرکزی به دلیل فقدان اقتدار و استقلال لازم اشاره کرد که بهنوعی علتالعلل طیف وسیعی از مشکلات و مصائب شبکه بانکی است؛ لذا با تلاش بر افزایش قدرت نظارت بانک مرکزی و البته جاریسازی و مراقبت بر اجرای هرچه بهتر مقررات تنظیمی شبکه بانکی، قطعاً میتوان انتظار داشت که وضعیت شبکه بانکی در قیاس با وضعیت فعلی بهمراتب بهینهتر و فاصله وضع موجود و مطلوب به اتکا این دو مسئله فوق بهشدت کمتر بشود.

منابع:

[۱] مقادیر این جدول از صورت های مالی منتشرشده هربانک در سامانه کدال، گزارش عملکرد بانک های کشور در سال ۱۳۹۹ موسسه آموزش بانکداری ایران و محاسبات مجزا استخراج شده است.

[۲] مصاحبه عباس دادجوی توکلی با خبرگزاری تسنیم؛ شماره خبر: ۲۶۳۷۸۴۹

[۳] همان.

انتهای پیام/ پول و بانک

با سلام به نظرم در مورد سلطه بانکی بنویسید.

چرا بازار پول در کشور متورم شده و بازار سرمایه را به محاق برده است.

جگونه نظام بانکی در سیاستگذاری کلان اقتصادی مداخلات هدفمند برای صیانت از موقعیت و سهم اقتصادی خود انجام می دهد؟

نقش مسلط بانکها در نظام حکمرانی کشور چگونه باید مدیریت شود؟!