مسیر اقتصاد/ در یادداشت قبل مطرح شد که بانک آینده 6 برابر سقف قانونی تعیین شده در آیین نامه تسهیلات کلان بانک مرکزی، تسهیلات کلان پرداخت کرده است. اما تخلفات این بانک تنها به این مسئله ختم نمیشود. به طور کلی یکی از ریشههای شکل گیری فساد و انحراف منابع در نظام بانکی، تملک اکثریت سهام یک بانک توسط یک ذی نفع خاص و استفاده از منابع عمومی و قدرت خلق پول در راستای منافع شخصی است. از این رو دستورالعملی جهت محدود نمودن میزان تملک سهام بانکها و موسسات اعتباری از سوی اشخاص در دستورکار قرار دارد.

تخلف ۶ برابری بانک آینده از آیین نامه تسهیلات کلان بانک مرکزی

بانک آینده یک بانک خصوصی نیست؛ یک بانک اختصاصی است

طبق دستورالعمل تملک سهام بانکها و مؤسسات اعتباری غیربانکی، هر شخص حقیقی به طور مستقل و یا با مشارکت دیگران در قالب یکی از مصادیق مالک واحد، حداکثر میتواند ۱۰ درصد از سهام یک بانک را در اختیار داشته باشد.

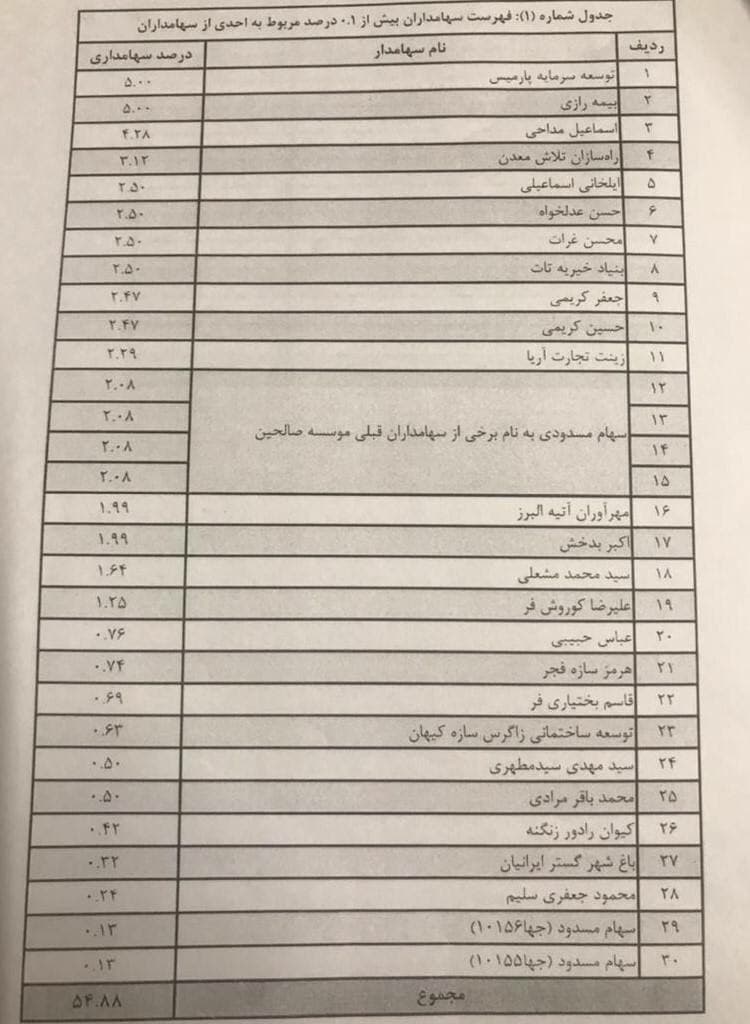

این درحالیست که علی انصاری به روشهای مستقیم و غیر مستقیم و از طریق شرکتهای مختلف، بیش از ۵۴ درصد از سهام بانک آینده را تملک کرده است. در جدول زیر جزئیات سهامداری این فرد در بانک آینده نشان داده شده است.

علاوه بر این در حال حاضر خود بانک آینده از طریق شرکتهای زیر مجموعه خود بیش از ۲۵ درصد سهام بانک را تملک کرده است که مصداق بارز سهامداری تو در تو محسوب میشود. جزئیات تملک سهام بانک آینده از سوی شرکتهای زیر مجموعه آن در جدول زیر نشان داده شده است.

سهام داری یک فرد ۷ برابر سقف قانونی؛ ریشه تخلفات بانک آینده

از آنجا که ۲۵ درصد سهام بانک تحت کنترل خود بانک قرار دارد، عملا ۷۵ درصد باقی مانده آن به شرکتهای دیگر اختصاص دارد و که از آن میزان ۵۴ درصد (معادل ۷۲ درصد از کل ۷۵ واحد درصد) تحت اختیار یک شخص است.

اینکه یک شخص بیش از ۷۰ درصد کل سهام یک بانک را تحت اختیار خود قرار داشته باشد، تخلف ۷ برابری از دستورالعمل بانک مرکزی است و عملا ریشه دیگر تخلفات بانک آینده محسوب میشود. در چنین وضعیتی حرکت بانک در راستای منافع شخصی و گروهی عدهای خاص و اعطای تسهیلات به شرکتهای گروهی خاص به هیچ عنوان دور از انتظار نیست.

تملک سهام بانک آینده با اخذ تسهیلات کلان از خود بانک

برخی معتقدند از نظر قانونی صاحب اصلی سهام بانک آینده امکان تملک ۳۳ درصدی سهام این بانک را داشته است. این افراد به ماده ۸ دستورالعمل تملک سهام بانکها و موسسات اعتباری استناد میکنند که طبق آن در صورتی یک فرد حقیقی یا حقوقی حائز شرایط خاصی باشد، با مجوز بانک مرکزی میتواند تا ۳۳ درصد از سهام یک بانک را در اختیار داشته باشد.

اما از مهمترین شرایط ذکر شده در این دستورالعمل نداشتن بدهی غیرجاری و چک برگشتی است که سهامدار اصلی بانک آینده به دلیل بدهکاری سنگین به همین بانک، مشمول آن نمیشود. به طور خاص بر اساس صورت مالی سال ۹۴ بانک آینده، تنها یک شرکت مسکن سازان بهشت پویا، متعلق به علی انصاری، بزرگترین بدهکار کلان بانک آینده بوده است.

بر این اساس خریدار سهام عمده بانک آینده برای خرید سهام آن، از خود بانک تسهیلات گرفته است که روشی کاملا غیر قانونی و به نوعی دور زدن آیین نامه های بانک مرکزی است.

چرا بانک مرکزی اجازه چنین تخلفی را داده است؟

در سهامداری غیرقانونی و خلاف رویه یک فرد در بانک آینده، آنچه دور از انتظار است بی عملی و انفعال بانک مرکزی به عنوان نهاد ناظر بر عملکرد بانکهاست. سئوال اینجاست که زمان خرید سهام بانک آینده از سوی یک فرد با بدهی کلان به شبکه بانکی و رساندن آن به سطحی که کنترل بیش از ۷۰ درصد سهام را در اختیار داشته باشد، نهاد ناظر به چه کاری مشغول بوده است؟

انتهای پیام/ پول و بانک