مسیر اقتصاد/ ثروت یکی از عواملی است که فاصله طبقاتی افراد را به صورت تصاعدی افزایش میدهد. در ایران منظور از ثروت در متن قانون مالیاتهای مستقیم این گونه بیان شده است: ثروت، درآمد حاصل از نقل و انتقال املاک، درآمد حاصل از نقل و انتقال سهام، حق تمبر و اوراق بهادار است. لذا مالیات بر ثروت بر روی این گونه درآمدها وضع میشود.

مالیات بر ثروت در ایران چقدر بوده است؟

میزان درآمد حاصل از این پایه مالیاتی در ایران به مراتب کمتر از استانداردهای جهانی است. سهم متوسط مالیات بر ثروت از مالیات های مستقیم طی دوره ۱۳۸۴ تا ۱۳۹۶بالغ بر ۵.۷ درصد بوده است. هم چنین سهم متوسط این منبع مالیاتی از کل درآمدهای مالیاتی طی این دوره حدود ۳.۴ درصد بوده است. این منبع مالیاتی در مقایسه با سایر مالیات های حوزه مالیات های مستقیم سهم کمتری از کل درآمدها دارد و این نشان از بی توجهی سیاستگذاران به ثروت افراد برای کاهش نابرابری در جامعه دارد.

لزوم بازنگری در قانون مالیات بر ثروت در ایران

مالیات بر ثروت یا مالیات بر دارایی، مالیاتی است که ماخذ آن ارزش کل داراییهای شخصی از جمله وجه نقد، سپردههای بانکی، املاک و مستغلات، دارایی در بیمه و برنامههای بازنشستگی، اوراق بهادار مالی و موارد مشابه دیگر است. به طور معمول، بدهیها و وام ها از ثروت فرد کسر میشوند، از این رو گاهی به آن مالیات بر دارایی خالص نیز گفته میشود.

اما در ایران تعریف قانونی از ثروت در متن قانون کامل نیست و تنها همان موارد معدود مشمول اخذ مالیات می شود که نیازمند بازنگری است.

ملاحظات اجرایی مالیات بر ثروت برای حصول کارایی بالا

سائز و زوکمن در مقالهای[۱] در دانشگاه برکلی با عنوان «مالیات بر ثروت مترقی» به بیان ایدهای تازه در مورد مالیات بر ثروت پرداختهاند. آنها بیان کردهاند که دلیل موفقیتآمیز نبودن این مالیات در برخی از کشورها، ایرادات جزئی است، نه ایده مالیات بر ثروت. برای مثال بیان میکنند که مالیات بر ثروت:

- فقط برای سطوح بسیار بالای ثروت وضع گردد تا این اقدام از حمایت اجتماعی برخوردار باشد و هم هزینههای اجرایی آن اندک باشد.

- باید فراگیر باشد و همه انواع ثروت را شامل شود تا باعث تخصیص غیربهینه سرمایه به انواعی از سرمایه که شامل مالیات بر ثروت نیست نشود.

- باید بر پایه یک بستر اطلاعاتی دقیق و موثر باشد.

در این مقاله بیان شده مالیات بر ثروت باید مستقل از این که آیا از سرمایه استفاده شده است یا خیر دریافت شود. این مالیات باید هر ساله به عنوان درصدی از ثروت فرد پرداخت شود. برای مثال در طرح پیشنهادی خانم وارن[۲] هر ساله ۲ درصد از ثروت افرادی که مجموع ثروتشان بیش از ۵۰ میلیون دلار است (مستقل از میزان درآمد حاصل از آن) و ۳ درصد از ثروت افرادی که بیش از یک میلیارد دلار ثروت دارند به عنوان مالیات بر ثروت پرداخت میشود.

محاسبات سائز و زوکمن میگوید که درآمد حاصل از این سیاست پیشنهادی حدود سالی ۱۵۰ تا ۲۰۰ میلیارد دلار در سال (حدود ۵ درصد کل درآمدهای مالیاتی دولت آمریکا) خواهد بود. اما به نظر میرسد دلیل اصلی سائز و زوکمن در حمایت از این سیاست، تاثیر آن بر کاهش نابرابری در جامعه و نه صرفا درآمدزایی این مالیات است.

اجرای ناقص مالیات بر ثروت در ایران

اما مالیات بر ثروت در ایران به شکل ناقصی اجرا می شود. به همین دلیل میزان درآمد حاصل از این پایه مالیاتی در ایران خیلی کمتر از حد انتظار است و این نشان از بیتوجهی سیاستگذاران به ثروت افراد برای کاهش نابرابری در جامعه دارد.

طبق گزارش مرکز پژوهشهای مجلس، این مالیات در لایحه بودجه سال ۱۳۹۹ تنها سهم چهار درصدی از کل مالیاتها که شامل مالیات بر کالا و خدمات، مالیات بر شرکتها، مالیات بر واردات و مالیات بر درآمد است، دارد. البته این عدد با احتساب رشد بالای مالیات بر ثروت در لایحه جدید به دست آمده است. در این لایحه میزان مالیات بر ثروت به میزان ۶۸ درصد و مالیات بر واردات منفی ۳۸ درصد تغییر کرده است.

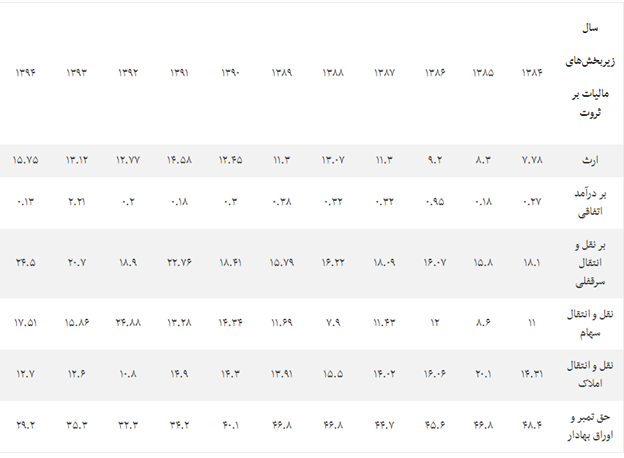

در جدول زیر ترکیب زیربخش های مالیات بر ثروت و سهم هر یک طی سال های ۱۳۸۴ تا ۱۳۹۴ نشان داده شده است.

سهم ناچیز مالیات بر ثروت در درآمدهای مالیاتی

در نمودار زیر سهم انواع مالیات در ایران در سال ۹۶ نشان داده شده است.

همانگونه که مشاهده می شود سهم مالیات بر ثروت در درآمدهای مالیات بسیار ناچیز است. همچنین سهم مالیات بر درآمد افراد نیز بسیار کمتر از مقدار متداول در دنیاست. کم بودن سهم سایر مالیات ها و وجود نظام مالیاتی ناکارآمد باعث شده است که در مقابل سهم مالیات بر مصرف و مالیات بر شرکت ها زیاد باشد.

نمودار فوق تاکیدی بر لزوم اصلاح نظام مالیات به خصوص مالیات بر ثروت و مالیات بر درآمد است. اصلاحاتی که باعث گسترش عدالت مالیاتی و کاهش نابرابری در جامعه خواهد شد.

تلاش برای بهبود وضعیت مالیات بر ثروت در بودجه ۹۹

لازم به ذکر است قدمهایی برای وضع این نوع مالیاتها در چارچوب مصوبات بودجه سال ۱۳۹۹ برداشته شد. این امر میتواند قدم بسیار مهمی برای ایجاد بسترهای لازم در رسیدن به وضع قوانین جامعتر مالیات بر ثروت باشد.

بر اساس قانون بودجه سال ۹۹ که اخیرا به تصویب هیئت دولت نیز رسید؛ خودروهای بالای هفتصد میلیون تومان و خانه های بالای ۱۰ میلیارد تومان مشمول مالیات میشوند. این مالیات که مالیات بر ثروت محسوب میشود و کمترین اثرات منفی اقتصادی را دارد، علاوه بر افزایش درآمد دولت، موجب کاهش فاصله طبقاتی و تقویت عدالت در جامعه میشود.

پینوشت:

[۱] مقاله مالیات بر ثروت سائز و زوکمن، دانشگاه برکلی

[۲] نامزد انتخابات ریاست جمهوری آمریکا

انتهای پیام/ دولت و حاکمیت