مسیر اقتصاد/ مهمترین ویژگی نظام مسکن در سنگاپور، ساخت مسکن عمومی در مقیاس بالا است. در کمتر از ۳۰ سال دولت سنگاپور بیش از ۷۵۰ هزار واحد مسکونی ساخته است که این تعداد اسکان برای ۸۲ درصد از جمعیت سنگاپور مسکن فراهم میکند.

در هیچ کشور صنعتی در آسیا، این تعداد مسکن دولتی همراه با مالکیت خصوصی وجود نداشته است. دولت سنگاپور از دو ابزار تملک زمین و تامین منابع مالی برای عرضه مسکن عمومی استفاده کرده است.

تملک زمین اولین ابزار برای عرضه عمومی مسکن توسط دولت سنگاپور

بسیاری از کشورها بدلیل تمرکز بر روی جنبههای مالی و جانبی مشکلات تامین سرپناه، اهمیت موضوع برخورداری از زمین را نادیده میگیرند. در اغلب کشورهای در حال توسعه، دولتها بدلیل عدم قدرت کافی برای تامین زمین در مقیاس بزرگ، در اجرای برنامههای مسکن عمومی خود عاجز میمانند.

اما در سنگاپور برای تامین مسکن عمومی، اهمیت زمین دولتی در سیاست تامین مسکن در نظر گرفته شده است. در سال ۱۹۶۰ دولت سنگاپور تنها مالک ۴۴ درصد از زمینها بود و بیش از ۳۵ درصد جمعیت نیز در مکانهای زاغه نشین سکونت داشتند.

دولت برای پاکسازی این مناطق(زاغهنشین) نیاز به یک قانون جدید داشت؛ از این رو با تصویب قانون مسکن و توسعه، اجازه تصاحب زمینهایی که برای توسعه مسکن لازم بود را پیدا کرد. البته این تصاحب با پرداخت قیمت زمین بر اساس وضعیت موجود و بدون توجه به ارزش بازار صورت میگرفت. این اقدام موجب کاهش قیمت مسکن شد.

این نوع از تملک زمینها و ساخت مسکن، در ابتدای امر با مقاومت مردم روبرو شد؛ اما با توضیحات کارشناسان و مسئولین در خصوص برابری اقشار جامعه در برخورداری از مسکن به مرور از مشکلات این برنامه کاسته شد.

تاثیر تامین منابع مالی در عرضه تامین مسکن دولتی سنگاپور

دومین ابزار در تامین مسکن عمومی، تامین مالی آن است. در سنگاپور شورای مسکن و توسعه وجود دارد که علاوه بر وظیفه قانونگذاری، از استقلال مالی برخوردار است. این شورا منابع مالی مسکنهای عمومی را از طریق اجارهها، هزینههای خدمات و نگهداری، فروش زمین، منافع حاصل از وامهای رهنی و سایر سرمایهگذاریها مانند کارخانههای آجرپزی، فولاد و … تامین میکند.

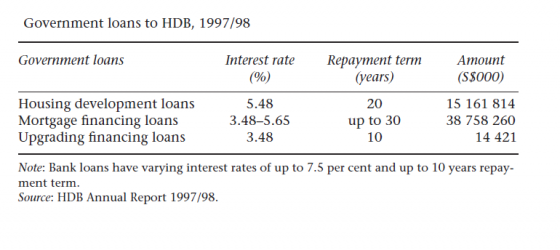

همچنین دولت کمکهای مالی را در قالب وام و یارانه به این شورا تخصیص میدهد. این وامها به منظور توسعه ساخت مسکن، تامین مالی رهنی (به منظور تامین مالی وامهای رهنی توسط شورای مسکن و توسعه به خریداران) و تامین مالی نوسازی و بهسازی املاک پرداخت میشوند. وامهای مذکور با نرخهای بهره جذاب زیر۳ تا ۶ درصد و با بازپرداخت ۱۰ الی ۳۰ ساله در اختیار متقاضیان قرار میگیرد.

به منظور اطمینان از توانایی آحاد جامعه در استفاده از مسکن عمومی، دولت از طریق شورای مسکن و توسعه، قیمتهای اجاره و فروش این مسکنها را ثابت و کمتر از بازار تعیین میکند. البته محدودیتهایی نیز وضع کرده است تا موجب سواستفاده دلالان و سوداگران از این شکاف نگردد. از زمان تاسیس این شورا تاکنون، دولت بیش از ۵۵۰۰ میلیون دلار برای ساخت مسکن کمک کرده است.

صندوق مرکزی آیندهنگر مهمترین نقش را در تامین مالی مسکن سنگاپور ایفا میکند

منابع مالی دولت برای پرداخت وام و یارانه از طریق صندوق مرکزی آیندهنگر یا CPF[۱] که یک صندوق پسانداز-سرمایهگذاری است، تامین میگردد. امکان استفاده دولت از این صندوق به کنترل گردش و عرضه منابع مالی در اقتصاد کمک کرده که در دو سطح قابل حصول است: اول اینکه دولت با کنترل مقدار برداشت از این صندوق برای پروژههای مشخص میزان عرضه و تقاضا پول را متعادل نگه میدارد. دوم اینکه با افزایش سهم صندوق مرکزی آیندهنگر با افزایش نرخ حقوق و دستمزد، میتواند روندهای تورم را کنترل کند؛ چرا که با افزایش درآمد مردم، پسانداز اجباری نیز به نسبت افزایش مییابد و اختلاف افزایش درآمد وارد بازار نشده و قدرت خرید مردم محدود میشود. همچنین از این صندوق به عنوان منبعی در زمینه اعطای وام برای کمک به بخش تقاضای مسکن نیز استفاده میشود.

پینوشت:

[۱] CPF یک صندوق پسانداز معاف از مالیات است که کارمندان و کارفرمایان را ملزم به واریز مبلغ مشخصی از درآمد ماهانه خود میکند. این مبالغ جمعآوری شده، در واقع منابع مالی هستند که در آینده برای رفع نیازهای کارمندان اعم از پسانداز بازنشستگی، هزینههای درمانی، هزینههای مسکن و آموزشی مصرف میشود.

منابع: مقاله: Housing Policy Systems in South and East Asia

انتهای پیام/ راه و ساختمان