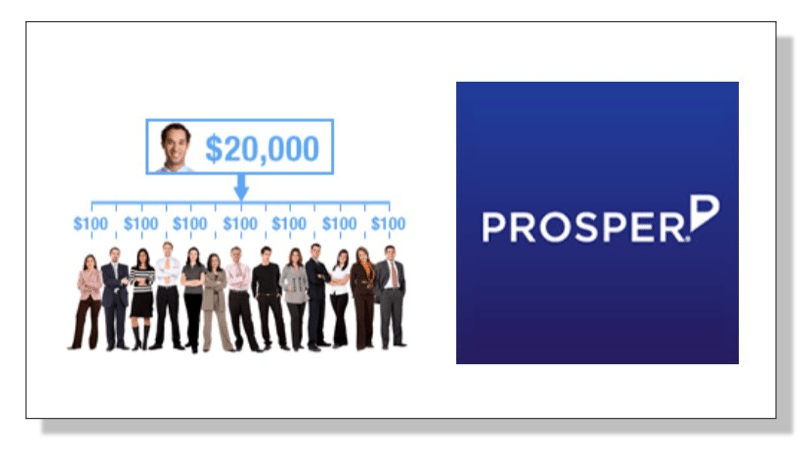

در یادداشت های قبل عنوان شد که وامدهی شخص به شخص یا بانکداری فرد به فرد (P2P) نوعی روش ارائه وام به اشخاص به منظور مصرف یا ایجاد کسب کار از طریق خدمات بر خط است که به طور مستقیم وام دهندگان را به وام گیرندگان مرتبط میکند.

در بانکداری فرد به فرد موسسات مالی واسطه حذف میشوند؛ در نتیجه هم وام گیرندگان با نرخ کمتری وام دریافت می کنند، هم وام دهندگان نرخ بیشتری به عنوان سود می گیرند.

به گزارش مسیر اقتصاد، در آمریکا این صنعت در سال ۲۰۰۶ با راه اندازی سامانه prosper فعالیت خود را آغاز کرد. سپس شرکت lendingclub وارد این عرصه شد. این دو شرکت به تنهایی ۹۸ درصد حجم تامین وامها را در بانکداری شخص به شخص در کشور آمریکا در اختیار دارند.

میزان استقبال در این کشور از این نوع بانکداری به گونه ای بوده است که از سال ۲۰۰۷ تاکنون رشد ۸۴ درصدی سالانه صدور وام برای این صنعت محقق شده است.

این سامانهها در سال ۲۰۱۴ در حدود ۵.۵ میلیارد دلار وام صادر کرده اند. همچنین پیش بینی میشود که تا سال ۲۰۲۵ ارزش این بازار به حدود ۱۵۰ میلیارد دلار برسد. در ادامه شرکت پراسپر به عنوان یکی از شرکت های فعال در این حوزه در آمریکا بررسی می شود.

پراسپر اولین شرکت در عرصه صنعت p2pl در سطح کشور آمریکا است و در سال ۲۰۰۶ تاسیس شده است. این شرکت تمامی وامهای خود را به صورت بدون وثیقه ارائه میکند. اطلاعات این شرکت در نحوه وام دهی در ادامه آمده است:

۱- شاخصهای کمی:

|

اعداد |

موارد |

ردیف |

|

۲ الی ۳۵ هزار دلار |

محدوده وام |

۱ |

|

۳ ساله، ۵ ساله |

دوره وام |

۲ |

|

HR |

حداقل درجه ریسک برای دریافت وام |

۳ |

|

۲۵ دلار |

حداقل آورده برای سرمایه گذاری |

۴ |

|

۲.۴ میلیارد دلار |

کل تسهیلات پرداخت شده از ابتدای تاسیس |

۵ |

|

۲۱۹ هزار نفر |

تعداد نفرات پوشش داده شده از ابتدای تاسیس |

۶ |

|

۱۳ هزار دلار |

میانگین هر وام برای هر نفر |

۷ |

|

۷ روز |

نهایت زمان دسترسی به وام |

۸ |

|

۲.۵ درصد |

نرخ نکول |

۹ |

۲- کارمزدها:

کارمزدها با توجه به رتبه اعتباری افراد متغیر است و به نحو جدول زیر است:

| ردیف | رتبه اعتباری | ۳ ساله (درصد) | ۵ ساله (درصد) |

| ۱ | AA | ۲ | ۳ |

| ۲ | A | ۴ | ۵ |

| ۳ | B | ۵ | ۵ |

| ۴ | C-HR | ۵ | ۵ |

هزینه دیرکرد نیز ۵ درصد از قسط پرداخت نشده است و در صورتی که اقساط ماهانه پرداخت نشود، شخص علاوه بر بازپرداخت قسط باید ۱۵ دلار به عنوان هزینه نکول وام بپردازد.

وام دهندگان نیز باید یک درصد از مبلغ باقی مانده وام که باید وصول شود را به عنوان کارمزد پرداخت کنند. این کارمزد سالانه از اقساط کسر میشود.

۳- نرخهای بهره:

بازه نرخ بهره بر مبنای درجه ریسک هر شخص تعیین میشود. این نرخها توسط موسسه تعیین میشود و در همان ابتدای قرارداد به طرفین وام اعلام میشود. AA کمترین درجه ریسک و HR بالاترین درجه ریسک دارد.

در تعیین درجه ریسک، شرکت رسیدهای مالیاتی اشخاص را نیز مورد بررسی قرار میدهد تا مشخص شود شخص چه میزان بدهی مالیاتی دارد.

لازم به ذکر است که پس از تعیین درجه ریسک هر شخص، بازه نرخ بهره مطابق جدول زیر تعیین میشود و سپس برای هر شخص با توجه به ۴ شاخص رتبه موسسه، نرخ نکول انتظاری هر درجه ریسک، دوره وام و شرایط اقتصادی، نرخ بهره نهایی تعیین میشود.

| ردیف | درجه ریسک | نرخ بهره سالانه (درصد) |

حداکثر پرداخت وام (هزار دلار) |

| ۱ | AA | ۶ – ۸ | ۳۵ |

| ۲ | A | ۸ – ۱۲.۵ | ۳۵ |

| ۳ | B | ۱۲ – ۱۶ | ۳۵ |

| ۴ | C | ۱۶ – ۲۲ | ۳۰ |

| ۵ | D | ۲۲ – ۲۶ | ۲۵ |

| ۶ | E | ۲۶ – ۳۱ | ۱۰ |

| ۷ | HR | ۳۱ | ۷.۵ |

۴- قوانین موجود:

در رابطه با کشور ایالات متحده قوانین متعددی که مرتبط با فعالیتهای بانکی، مالی در عرصههای ایالتی و فدرال است، وجود دارد.

در این کشور سامانههای بانکداری فرد به فرد تحت آیین نامه های کمیسیون بورس و اوراق بهادار فعالیت دارند. در واقع عملکرد این سامانهها همچون عملکرد بازار سرمایه است.

فعالیت این شرکتها علاوه بر رویه معمول این سامانهها این گونه است که برگه ای با کارکرد اوراق قرضه توسط بانک وام دهنده به دست سرمایه گذار میرسد و با پرداخت هر قسط این برگه از اعتبار می افتد. ضمن انکه این برگه ها همچون اوراق قرضه قابل خرید و فروش در بازار بورس هستند.

پینوشت: