به گزارش مسیر اقتصاد به تازگی اندیشکده اقتصاد مقاومتی گزارشی با عنوان «تحلیل نقش سهامداران و مدیران دولتی در زیان ۵۴۸ هزار میلیارد تومانی بانک آینده» منتشر کرده است. بر اساس این گزارش زیان انباشته و ناترازی گسترده بانک آینده در سالهای اخیر، به یکی از مهمترین پروندههای اصلاح نظام بانکی کشور تبدیل شده است. در واقع میتوان گفت آغاز اصلاح و تحول نظام بانکی، وابستگی بسیاری به تعیین تکلیف بانکهای ناتراز دارد و در میان بانکهای ناتراز، بیشترین حجم ناترازی با زیان انباشته ۵۴۸ هزار میلیارد تومانی متعلق به بانک آینده بوده است. حال پس از چند سال بررسی و پیگیری مستمر در سطوح مختلف سیاستگذاری، سرانجام بانک مرکزی تصمیم به توقف فعالیت و اجرای فرآیند «گزیر» برای این بانک گرفت. اما گزیر بانک آینده بیش از آنکه پایان یک بحران باشد، آغاز یک فرآیند نسبتا پیچیده است که توفیق در آن، به عوامل متعددی وابستگی دارد.

مقصر اصلی زیان بانک آینده کیست؟

یکی از پرسشهای مهم و موثر در فرآیند گزیر بانک آینده و مدیریت زیان آن، این است که مسئول اصلی شکلگیری زیان کیست؟ سهامداران اصلی و مدیران وابسته به آنها که طی سالهای ۱۳۹۱ تا ۱۳۹۷ با تخلفات متعدد و مدیریت بیضابطه، زمینه بحران را فراهم کردند، یا مدیران دولتی (هیئت سرپرستی منصوب بانک مرکزی) که پس از سال ۱۳۹۷ قرار بود بانک را اصلاح کنند اما نتوانستند مسیر بازسازی را پیش ببرند؟ طرح این پرسش صرفاً با هدف بازخوانی خطاهای گذشته نیست؛ بلکه تعیینکننده نحوه توزیع بار مالی زیان در میان ذینفعان مختلف است.

در برخی محافل کارشناسی و رسانهها این فرضیه مطرح میشود که عامل اصلی زیانهای فزاینده بانک آینده، مدیران دولتی هستند. استدلال این دیدگاه آن است که پس از خلع ید سهامداران اصلی و مدیران وابسته به آنها، اضافهبرداشت از بانک مرکزی و زیان انباشته بانک افزایش یافت. با این حال باید سوال کرد که آیا افزایش زیان بانک آینده نتیجه عملکرد مدیران دولتی پس از سال ۱۳۹۷ بود یا آنها تنها از واقعیت بانک پرده برداشتند؟

بازخوانی ریشههای زیان (دوره ۱۳۹۱ تا ۱۳۹۷)

ریشه بحران فعلی بانک آینده را باید در تصمیمات سهامداران اصلی و مدیران وابسته به آنها جستوجو کرد. این تصمیمات از اساس با اصول احتیاط بانکی در تضاد بود و پایههای ناترازی بانک را شکل داد. از جمله این موارد عبارتند از:

- پرداخت سودهای سپردهای غیرقانونی و بهشدت بالاتر از نرخ مصوب؛ اقدامی که هرچند موقتا از خروج سپرده جلوگیری میکرد، اما هزینههای بانک را به طور جدی بالا برد.

- تجدید ارزیابیهای پیاپی و غیرواقعی املاک و داراییهای غیرنقدشونده بر پایه «ارزش جایگزینی»؛ روشی که ارزش دارایی را بر اساس هزینه جایگزینی محاسبه میکرد، نه بر اساس قابلیت نقدشوندگی آن در بازار.

- شناسایی سودهای تعهدی و غیرنقدی از تسهیلات غیرقابل وصول پرداختی به شرکتهای وابسته و اشخاص مرتبط بانک؛ که باعث شد بانک در این مدت، از نسبتهای مقرر بانک مرکزی در مورد اشخاص مرتبط و تسهیلات و تعهدات کلان تخطی بسیاری داشته باشد.

نتیجه این تصمیمات، بانک آینده را با ظاهری نسبتا پایدار اما عملاً آسیبپذیر نگه داشت؛ شرایطی که نهایتاً ناترازی واقعی را پنهان میکرد.

افشای زیان و نمایش بحران واقعی (۱۳۹۸ تا امروز)

پس از مداخله وزارت اقتصاد و بانک مرکزی و تغییر ترکیب مدیریتی و تعیین هیات سرپرستی برای بانک، در وهله اول پرداخت سودهای غیرقانونی و بالاتر از نرخ مصوب قدری کاهش یافت که همین مسئله موجب خروج گسترده سپرده از بانک و افزایش اضافه برداشت گردید. در ادامه روند ارزشگذاری و شناسایی دارایی موهومی بانک آینده متوقف شد تا ناترازی واقعی دارایی و بدهی این بانک مشخص شود. در نهایت شناسایی سودهای صوری تسهیلات متوقف گردد. این تحوالت باعث شد زیانهای پنهان گذشته در صورتهای مالی بانک آینده نمایان شوند؛ بهگونهای که در پایان شهریور ۱۴۰۴ زیان انباشته بانک از مرز ۵۴۸ همت عبور کرد و نسبت کفایت سرمایه به حدود منفی ۶۰۰ درصد رسید.

با این حال، افشای زیانها در دوره دوم موجب برداشت عمومی نادرستی شده است و بعضی تصور میکنند زیانها محصول مدیریت دولتی هستند؛ حال آنکه افزایش ناترازی بانک تنها بازتاب «ناکارآمدی و تخلفات متعدد مدیریت بانک در دوره اول» و «زیانهای پنهان شده در گذشته» بوده است.

راهکار سیاستی: تفکیک دورههای زیان سازی و افشای زیان و جبران خسارت

به منظور تعیین دقیق منشا زیان بانک آینده و توزیع مسئولیت و بار مالی آن متناسب با نقش هریک از ذینفعان، دو پیشنهاد ذیل ارائه میشود:

- تفکیک دوره ایجاد از دوره افشای زیان: هیات گزیر بانک مرکزی و قوه قضائیه باید دو دوره «زیانسازی» و «زیاننمایی» را تفکیک کنند. این تفکیک در احکام قضایی و تصمیمات سیاستی برای تعیین مسئولیت الزامی است. این فرایند باید به سرعت انجام شود تا فشارهای رسانهای و مسائل اقتصاد سیاسی، در روند شناسایی مقصران این پرونده اختلال ایجاد نکند.

- استفاده از ظرفیت بند «ج» ماده ۸ قانون برنامه هفتم برای برخورد با سهامداران مقصر: با استناد به این بند قانونی، لازم است سهامداران مقصر در دوره اول موظف به پرداخت جریمه نقدی شوند. این جریمهها میتواند شامل پرداخت نقدی سهامدار مقصر بر اساس سهم ایشان در خلق زیان باشد. اجرای این بند قانونی نه تنها ابزار جبران مستقیم خسارت است، بلکه پیام روشنی برای سایر بانکها و سهامداران اصلی آنها دارد.

بحران بانک آینده نشانه شکست نظارت و تخلفات ساختاری در نظام بانکی است. افشای زیانهای پنهان و آشکار شدن ابعاد واقعی بحران بانک آینده شروع دوره گزیر این بانک، فرصتی برای بازسازی اصولی نظام بانکی فراهم کرده است؛ مشروط بر آنکه مسئولیتها شفاف شود و جبران زیان بر اساس نقش واقعی هر ذینفع صورت گیرد. این پرونده، بهویژه در آستانه تلاش دولت برای اصلاح نظام بانکی، آزمونی حساس برای عدالت مالی و مسئولیتپذیری دولت و بانک مرکزی است.

این گزارش تکبرگ از اینجا قابل دریافت و مطالعه است.

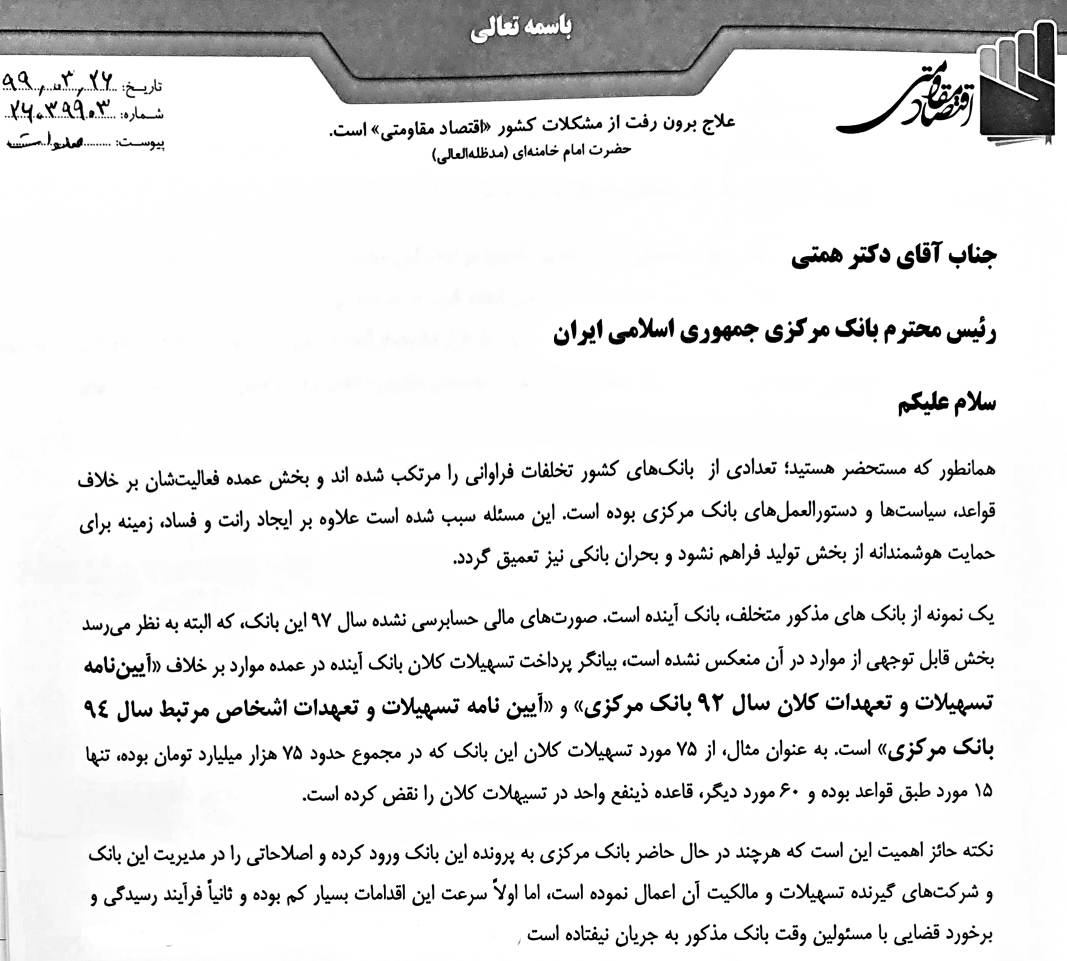

پانویس: اندیشکده اقتصاد مقاومتی خردادماه ۱۳۹۹ در نامهای به رئیس وقت بانک مرکزی، بر لزوم حل و فصل سریع مسئله بانک آینده تاکید کرد و از آن زمان این مسئله را دنبال کرده است. تصویر بخشی از نامه که به دلیل ملاحظات آن زمان رسانهای نشده بود، در ادامه آمده است.

انتهای پیام/ پول و بانک