به گزارش مسیر اقتصاد در سالهای اخیر، صنعت گاز منطقه شرق مدیترانه شاهد شکلگیری یک شبکه وابستگی میان رژیم صهیونیستی، مصر و اردن بوده است؛ ساختاری که اگرچه منافع اقتصادی برای طرفها به همراه دارد، اما بهشدت آسیبپذیر، ناپایدار و وابسته به تحولات سیاسی و اقتصادی منطقه است. این وضعیت، فرصتی بالقوه برای بازیگران رقیب، بهویژه ایران، فراهم میکند تا با بهرهگیری هوشمندانه از شکافها، جایگاه خود را در معادلات گازی منطقه بازتعریف کند.

وضعیت صنعت گاز طبیعی رژیم صهیونیستی

در چهار سال گذشته، اسرائیل به بازیگری مهم در حوزه تولید و صادرات گاز طبیعی تبدیل شده است؛ بهگونهای که با بهرهبرداری از منابع فراساحلی، زنجیره ارزش گاز خود را توسعه داده و آن را به دو برابر اندازه پیشین رسانده است. این زنجیره نهتنها نیازهای داخلی این رژیم را پوشش میدهد، بلکه گاز اسرائیل به بازارهای منطقهای از جمله اردن و مصر نیز صادر میشود. در مجموع، صنعت گاز اسرائیل طی سالهای اخیر مسیر موفقیتی چشمگیر را پیموده و ساختاری منسجم پیرامون منابع گازی آن شکل گرفته است. از سال ۲۰۲۰، اسرائیل عملاً به یک اقتصاد گازپایه و صادرکننده منطقهای تثبیتشده تبدیل شده است.

بخشی از ثبات و آرامش حاکم بر بازار گاز اسرائیل ناشی از آن است که این رژیم هنوز پیوند مستقیمی با بازار بینالمللی گاز برقرار نکرده و زنجیره ارزش آن عمدتاً در چارچوب منطقهای و مستقل از تحولات بازار جهانی فعالیت میکند.

یکی از چالشهای اصلی صنعت گاز رژیم صهیونیستی، دسترسی به زیرساختهای لازم برای انتقال گاز فراساحلی به بازارهای منطقهای است. با رشد سریع تولید در میادین بالادستی، نگرانیهایی در مورد آمادگی بهموقع خطوط لوله و احتمالاً تأسیسات FLNG برای انتقال این گازها وجود دارد. در این میان، دولت نقش پررنگی ایفا میکند و بسیاری از تصمیمات، ماهیتی سیاسی دارند نه صرفاً تجاری. با وجود مازاد تولید، تأمین نیاز داخلی همچنان در اولویت است. بهعنوان نمونه، وزیر انرژی این رژیم در اوت ۲۰۲۳، صدور مجوز صادرات مازاد گاز میدان تمر به مصر را مشروط به تأمین بازار داخلی اعلام کرد و آن را گامی در جهت تقویت درآمدهای دولتی و روابط دیپلماتیک با قاهره دانست.

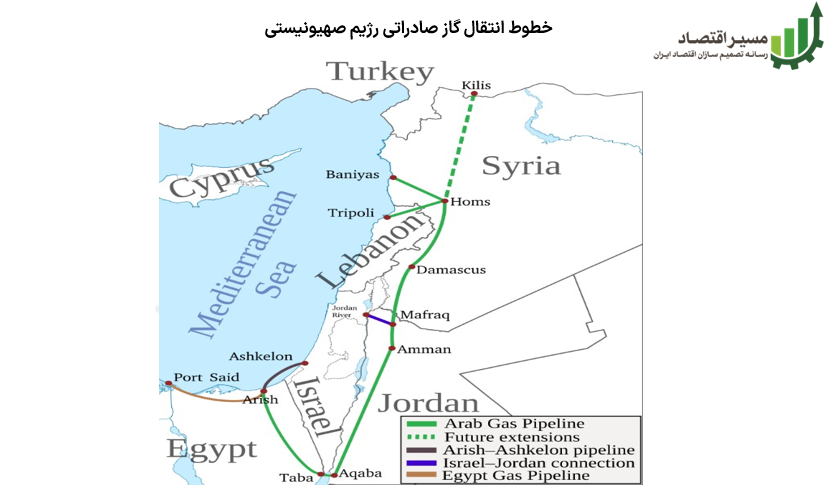

در حال حاضر، صادرات گاز از میادین تمر و لویاتان از طریق سه خط لوله انجام میشود: یکی به خط لوله گاز عربی در اردن متصل است، دومی مستقیماً به تأسیسات صنعتی اردنی در شرق دریای مرده میرسد و سومی خط لوله دریایی EMG است که به شبکه انتقال گاز مصر وصل میشود. ظرفیت فعلی این مسیرها حدود ۱۳ میلیارد مترمکعب در سال است که هدفگذاری شده تا به ۱۹ میلیارد مترمکعب برسد.

پروژه اصلی جدید در این زمینه، خط لوله زمینی Nitzana–INGL است که با طول ۶۵ کیلومتر، منطقه Ramat Hovav را به مرز مصر در Nitzana متصل میکند. این پروژه با برآورد سرمایهگذاری ۳۰۰ میلیون دلاری در مه ۲۰۲۳ تصویب شده و امکان صادرات ۶ میلیارد مترمکعب گاز به مصر را فراهم میسازد. در صورت اجرای این طرح، ظرفیت زیرساختی رژیم صهیونیستی برای مدیریت مازاد گاز تا افق ۲۰۳۰، پاسخگوی نیازهای صادراتی خواهد بود.

وضعیت صنعت گاز طبیعی مصر

مصر با تکیه بر منابع گازی وسیع در خشکی و دریا، به یکی از بزرگترین بازارهای گاز منطقه تبدیل شده و با مصرف سالانه ۶۰ میلیارد متر مکعب، پس از آلمان، بریتانیا و ایتالیا، چهارمین بازار بزرگ گاز در مقیاس اروپایی بهشمار میرود. گاز حدود ۵۵ تا ۶۰ درصد از انرژی مصرفی و ۸۰ درصد برق این کشور را تأمین میکند و ساختار انرژی آن شباهت زیادی به رژیم صهیونیستی دارد.

مصر تا سالها صادرکننده گاز و میزبان دو کارخانه LNG بود، اما در دوره ۲۰۱۵ تا ۲۰۱۸ بهدلیل رشد تقاضا و کمبود عرضه، واردکننده شد. کشف میدان عظیم Zohr در سال ۲۰۱۵ و بهرهبرداری سریع از آن در ۲۰۱۷ تراز گاز را تغییر داد و صادرات از سر گرفته شد.

با این حال، از ۲۰۲۲ اقتصاد با فشارهایی چون تورم بالا، کاهش درآمدهای کانال سوئز و افزایش واردات گاز مواجه شده است. در سال ۲۰۲۳، کاهش تولید داخلی گاز و افزایش مصرف تابستانی موجب توقف صادرات LNG شد و مصر تنها با واردات بیسابقه ۸.۷ میلیارد متر مکعب گاز از رژیم صهیونیستی توانست کسری گاز خود را را برطرف کند.

دو پیامد مهم این بحران عبارتاند از: تردید در اجرای تفاهمنامه گازی با اتحادیه اروپا و تقویت وابستگی متقابل مصر و رژیم صهیونیستی، چراکه مصر به واردات گاز نیاز دارد و رژیم صهیونیستی نیز برای فروش گاز خود وابسته به بازار مصر است.

وضعیت صنعت گاز طبیعی اردن

اردن با جمعیتی حدود ۱۱ میلیون نفر (در سال ۲۰۲۱) به شدت به واردات نفت و گاز وابسته است و تنها بخش بسیار کوچکی از گاز را خود تولید میکند. در سال ۲۰۲۱، تقاضای انرژی این کشور ۸.۷ میلیون تن معادل نفت بود که ۳۷ درصد آن را گاز تشکیل میداد. منابع تجدیدپذیر نیز در حال رشد هستند و سهمی ۱۴ درصدی از مصرف انرژی دارند.

چالش اصلی اردن، دسترسی به منبعی پایدار و قابل اطمینان برای گاز بوده است. ابتدا گاز از طریق خط لوله عربی از مصر وارد میشد، اما به دلیل مشکلات اقتصادی مصر این جریان متوقف شد. در نتیجه، اردن در سال ۲۰۱۵ پایانه LNG در عقبه تأسیس کرد که تا چند سال حتی گاز به مصر صادر مجدد میکرد.

از سال ۲۰۱۹ واردات گاز از رژیم صهیونیستی آغاز شد و از ۲۰۲۱ به بعد، تقریباً تمام نیاز گازی اردن از این طریق تأمین میشود، هرچند گهگاه محمولههایی از عمان و آمریکا نیز به عقبه وارد شدهاند. حدود ۷۵ درصد برق اردن با گاز تولید میشود و تقاضای سالانه گاز در این کشور بین ۳.۸ تا ۴.۲ میلیارد متر مکعب پیشبینی شده است. ظرفیت پایانه LNG عقبه ۳.۸ میلیون تن در سال است.

پیشنهادهای راهبردی برای ایران در مواجهه با «مثلث گازی» شرق مدیترانه

امروزه کشورهایی نظیر مصر به دلیل وابستگی انرژی به اسرائیل امکان اتخاذ مواضع محکم در مقابل جنایات رژیم صهیونیستی را ندارند. در چهار سال اخیر، اسرائیل به عنوان یک بازیگر اصلی در بازار گاز منطقهای ظاهر شده است. منابع توسعهیافته، این کشور را به یک اقتصاد مبتنی بر گاز تبدیل کرده و نیز به یک صادرکننده مهم به اردن و مصر بدل شده است. از سوی دیگر، مصر به طور ناگهانی به شرایط عدم تعادل عرضه و تقاضای گاز بازگشته است و اکنون به واردات گاز از اسرائیل وابسته است. اگر بخواهیم تصویری کلی از چند سال اخیر ارائه دهیم، میتوان گفت که یک “مثلث گازی” از وابستگیهای متقابل شکل گرفته است: اسرائیل نیاز دارد مازاد گاز خود را به مصر منتقل کند؛ مصر و اردن دچار کمبود گاز هستند و به واردات گاز از اسرائیل نیاز دارند؛ از این رو موارد زیر پیشنهاد میشود:

تقویت نقش ژئوپلیتیکی ایران از طریق دیپلماسی انرژی: استفاده از موقعیت سیاسی و منطقهای برای اثرگذاری بر روابط انرژی کشورهای مسلمان با رژیم صهیونیستی.

معرفی قطر بهعنوان جایگزین گازی اسرائیل: معرفی قطر بهجای اسرائیل در تأمین گاز مصر و اردن برای تغییر موازنههای منطقهای.

برنامهریزی برای نقش مکمل در صادرات LNG از طریق قطر:ایجاد همافزایی با زیرساختهای صادراتی قطر برای ورود غیرمستقیم ایران به بازار LNG منطقه.

انتهای پیام/ انرژی