در یادداشتهای قبلی این پرونده در مسیر اقتصاد بیان شد که از مهمترین اثرات فقدان سازوکارهای نظارتی، در بعد اقتصادی انحراف منابع از فرآیند واسطهگری وجوه و افزایش ریسک بانک ها و در نتیجه بی ثبات شدن اقتصاد است که باعث شده است بانک ها به راحتی در اقتصاد تخلف داشته باشند و بانک مرکزی نتواند سیاست های خود را اعمال کند.

یکی از موارد انحراف منابع، شرکت داری و ملک داری بانک ها است که بررسی وضعیت آن بسیار حائز اهمیت است. این مسئله باعث می شود که بانک ها، بخش قابل توجهی از منابع خود را به جای اعطای تسهیلات به تولیدکنندگان و متقاضیان مختلف، به شرکت های خود بدهند و منابع بانکی را به این شکل منحرف نمایند.

بند سه از ماده ۳۴ قانون پولی و بانکی کشور، خرید سهام شرکتها و مشارکت در سرمایه یک یا چند شرکت و یا خرید اوراق بهادار داخلی و خارجی به حساب خود از سوی بانکها را صرفاً به میزانی که بانک مرکزی تعیین نماید، ممکن دانسته است. علاوه بر آن مواد ۷ و ۸ قانون عملیات بانکی بدون ربا نیز با اشاره به عقود مشارکت (مدنی و حقوقی) و سرمایه گذاری مستقیم، اجازه سرمایهگذاری را به بانکها داده است.

نفس ورود به امر سرمایهگذاری در بردارنده ریسکهای فراوانی است و میتواند شکستهای سنگینی را درپی داشته باشد. این خطر در فرض ورود بانکها به سرمایه گذاری و شرکت داری، به عنوان نهادی که عمدتاً با سپردههای متعلق به دیگران کار میکند و کارکرد اصلیاش واسطهگری وجوه است، آثار شدیدتری برای خود بانک و اقتصاد کشور خواهد داشت.

بنابراین در دستورالعملهای نظارتی بینالمللی بال سه، ورود بانک به شرکتداری با منایع سپردهای به طور کلی ممنوع شده است و سرمایهگذاری بانک در شرکتها به طورکامل از سرمایه پرداختشده بانک کاسته میشود و بانک را با بحران کفایت سرمایه مواجه خواهد کرد.

به هر روی با فرض صدور جواز سرمایهگذاری توسط بانکها، بایستی کیفیت این سرمایهگذاری ضابطهمند و تحت نظارت نهاد ناظر (بانک مرکزی) باشد. از همین روی «دستورالعمل سرمایهگذاری موسسات اعتباری» در سال ۱۳۸۶ به تصویب شورای پول و اعتبار رسید و شبکه بانکی کشور ابلاغ شد.

به موجب این دستورالعمل بانکها و موسسات اعتباری غیربانکی میتوانند به منظور کسب سود و یا گسترش و تنوع خدمات بانکی و ارائه خدمات مالی به مشتریان اقدام به خرید اوراق بهادار و یا تأسیس موسسه اعتباری در خارج از کشور، شرکتهای فعال در زمینه فناوری اطلاعات و امور چاپ، صرافی، بیمه، لیزینگ، شرکت رتبهبندی و سایر فعالیتهای مرتبط بانکی به تشخیص بانک مرکزی نمایند.

با این حال بر اساس قانون، رعایت حدود لازم برای سرمایهگذاری لازم است:

۱- مجموع سرمایهگذاری با واسطه و بی واسطه هر موسسه اعتباری در اوراق بهادار منتشره از سوی اشخاص حقوقی، نباید از ۴۰ درصد سرمایه پایه موسسه اعتباری مزبور تجاوز نماید.

۲- مجموع سرمایهگذاری با واسطه و بی واسطه هر موسسه اعتباری در اوراق بهادار منتشره از سوی هر شخص حقوقی، نباید از ۱۰ درصد سرمایه پایه موسسه اعتباری مزبور تجاوز نماید.

۳- مجموع سرمایهگذاری با واسطه و بی واسطه هر موسسه اعتباری در اشخاص حقوقی خارج از بورس (اعم از شرکتهای تأمین سرمایه و سایر شرکتها به منظور کسب سود)، نباید از ۵ درصد سرمایه پایه موسسه اعتباری مزبور تجاوز نماید. ضمنا سرمایهگذاری بی واسطه و با واسطه موسسه اعتباری نباید از ۲۰ درصد سرمایه مندرج در اساسنامه شخص حقوقی مزبور تجاوز نماید.

۴- موسسات اعتباری صرفاً مجاز به سرمایهگذاری در شرکتهای سهامی هستند.

۵- مجموع سرمایهگذاری با واسطه و بی واسطه هر موسسه اعتباری در سهام هریک از اشخاص حقوقی که به منظور گسترش و تنوع خدمات بانکی و ارائه خدمات مالی به مشتریان توسط بانک ایجاد میشود، نباید از ۴۹ درصد سرمایه مندرج در اساسنامه شخص حقوقی سرمایهپذیر تجاوز نماید.

۶- موسسه اعتباری مجاز نیست در هیچ زمان بیش از ۱درصد سهام موسسه اعتباری دیگری را در داخل کشور دارا باشد. هرگونه سرمایهگذاری موسسات اعتباری در موسسات اعتباری دیگر (اعم از داخل و خارج از کشور) از سرمایه پایه آن کسر میگردد.

۷- اشخاص حقوقی موضوع بند ۲-۶-۲ این دستورالعمل که بانک در تأسیس آنها مشارکت میکند، مجاز به خرید سهام موسسه اعتباری (شرکت مادر) نمیباشند.

با این وجود، به دلایل مختلف از جمله عدم نظارت کارای نهاد ناظر و قاعدهگذاری نامناسب سیاستگذار پولی و همچنین واگذاری برخی شرکتها به عنوان رد دیون دولت به بانکها و همچنین سودجویی بیضایطه بانکها، موارد متعدد تخلف از مواد فوق قابل مشاهده است که در ادامه به برخی پرداخته می شود.

تخلف از مواد فوق ضمن آنکه فعالیتهای موسسه اعتباری را با ریسک زیاد همراه میکند، بانک را از اصلیترین کارکرد آن که واسطهگری وجوه است غافل میکند و همچنین انحراف زیادی را در اعطای تسهیلات (تسهیلات به شرکتهای بانکی) بوجود خواهد آورد.

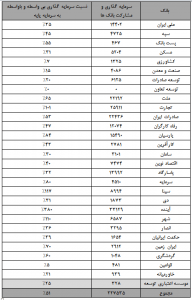

نسبت شرکت داری بانک های مختلف در جدول بر اساس آمار بانک مرکزی آمده است:

همچنان که در این جدول[۱] ملاحظه میشود، میانگین نسبت مانده سرمایهگذاری بانکها در سهام شرکتها در اسفند ماه ۱۳۹۲ برابر ۵۱% بوده است که ۱۱% از سقف مجاز فراتر رفته است. در واقع ۱۳ بانک از سقف مجاز تجاوز نموده اند.

البته باید توجه داشت که این نسبت تخمینی و بر اساس خوداظهاری بانکهاست و بانک مرکزی هیچ سازوکار سیستمی برای تشخیص تعداد و ارزش شرکتهای وابسته به بانکها ندارد و تنها پس از حسابرسی و تصویب صورتهای مالی بانکها، میتواند حجم این سرمایهگذاریها را دریابد. عدم اتصال سامانههای ثبت شرکتها، ثبت احوال و سامانههای بانکها و بانک مرکزی، ریشه اصلی این مشکل است.

همچنین علاوه بر بررسی کمی، بررسیهای کیفی و میدانی نشان میدهد بانکها در حوزههایی ورود و اقدام به سرمایهگذاری کرده اند که بر اساس دستورالعمل مزبور مجاز نبودهاند؛ مهمترین این حوزه ها عبارتند از مسکن و ساختمان و بازرگانی که صراحتاً در بندهای یک و دو ماده ۳۴ قانون پولی و بانکی کشور بانکها از ورود به آن منع شدهاند.

بر این اساس و به منظور جلوگیری از این تخلف، در مواد ۱۶ و ۱۷ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، به محدود کردن شرکت داری و ملک داری بانکها و جریمه بانک های متخلف در این زمینه اشاره شده است:

ماده ۱۶- کلیه بانکها و مؤسسات اعتباری موظفند از تاریخ لازمالاجراء شدن این قانون تا مدت سهسال:

الف- سالانه حداقل سی و سه درصد (۳۳%) اموال خود اعم از منقول، غیرمنقول و سرقفلی را که به تملک آنها و شرکتهای تابعه آنها درآمده است و بهتشخیص شورای پول و اعتبار و بانک مرکزی جمهوری اسلامی ایران مازاد میباشد، واگذار کنند. منظور از شرکتهای تابعه مذکور، شرکتهایی هستند که بانکها و مؤسسات اعتباری بهصورت مستقیم یا غیرمستقیم مالک بیش از پنجاهدرصد (۵۰%) سهام آن باشند یا اکثریت اعضای هیأت مدیره آن را تعیین کنند.

ب- سهام تحت تملک خود و شرکتهای تابعه خود را در بنگاههایی که فعالیتهای غیربانکی انجام میدهند، به استثنای طرحهای نیمهتمام شرکتهای تابعه واگذار کنند. تشخیص «غیربانکی» بودن فعالیت بنگاههایی که بانکها، مؤسسات اعتباری و شرکتهای تابعه، سهامدار آنها هستند، برعهده بانکمرکزی جمهوریاسلامیایران است.

تبصره ۱- معادل صددرصد (۱۰۰%) مابهالتفاوت حاصل از فروش اموال و داراییهای مازاد بانکهای دولتی نسبت به مبلغ قیمت دفتری و هزینههای فروش پس از کسر سهم سود قطعی سپردهگذاران، به خزانهداری کل کشور واریز و جهت افزایش سرمایه همان بانک تخصیص داده میشود. وجوه حاصل از این تبصره از پرداخت مالیات و سود سهم دولت معاف است.

تبصره ۲- با رعایت سیاستهای کلی و قانون اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی مصوب ۲۵/۳/۱۳۸۷ و اصلاحات بعدی آن، وجوه حاصل از واگذاری باقیمانده سهام دولت در بانکها و بیمههای مشمول واگذاری مطابق با دستورالعملی که به تصویب وزارت امور اقتصادی و دارایی، سازمان مدیریت و برنامهریزی کشور و بانک مرکزی جمهوری اسلامی ایران میرسد، در قالب بودجههای سنواتی به افزایش سرمایه بانکهای دولتی اختصاص مییابد.

تبصره۳- در اجرای این ماده وزارت امور اقتصادی و دارایی موظف است ظرف مدت سهسال مطابق دستورالعملی که بهتصویب مجمع عمومی بانکها میرسد، نسبت به بازسازی ساختار مالی و استقرار حاکمیت شرکت در بانکهای دولتی اقدام کند.

ماده ۱۷- درصورت عدم انجام تکالیف موضوع ماده(۱۶) این قانون، مجازاتهای زیر نسبت به بانک یا مؤسسه اعتباری متخلف اعمال میشود:

الف- بانک مرکزی جمهوری اسلامی ایران با اخطار قبلی، نسبت به اعمال مجازاتهای قانونی از جمله ماده(۴۴) قانون پولی و بانکی کشور مصوب ۱۸/۴/۱۳۵۱ و اصلاحات بعدی آن اقدام میکند.

ب- سود بانکها و مؤسسات اعتباری که منشأ آن فعالیتهای غیربانکی شامل بنگاهداری و نگهداری سهام باشد در سال ۱۳۹۵ با نرخ بیست و هشت درصد(۲۸%) مشمول مالیات میشود. پس از آن، هرسال سه واحد به درصد نرخ مذکور افزوده میشود تا به پنجاه و پنج درصد (۵۵%) برسد.

پ- عایدی املاک غیرمنقول مازاد بانکها و مؤسسات اعتباری شامل زمین، مستغلات، سرقفلی و اموال مشابه آن در سال ۱۳۹۵ با نرخ بیست و هشت درصد(۲۸%) مشمول مالیات میشود. پس از آن، هرسال سه واحد درصد به نرخ مذکور اضافه میشود تا به پنجاه و پنج درصد (۵۵%) برسد. منظور از عایدی املاک در این ماده مابهالتفاوت قیمت بازاری ملک در ابتدا، و انتهای سال مالی است و بانک یا مؤسسه اعتباری که دارایی غیرمنقول مازاد نگهداری میکند موظف است از سال ۱۳۹۵ به بعد، براساس نرخهای مقرر در این ماده، همهساله مالیات بر عایدی دارایی غیرمنقول مازاد تحت تملک خود را بپردازد. چگونگی تقویم دارایی موضوع این ماده، مطابق آییننامه اجرائی است که توسط بانک مرکزی جمهوری اسلامی ایران و سازمان امور مالیاتی کشور تهیه میشود و ظرف مدت سهماه از تاریخ ابلاغ این قانون به تصویب هیأت وزیران میرسد.

ت- مدیرعامل و اعضای هیأتمدیره بانکها و مؤسسات اعتباری که به دلایلی جز موارد تبصره(۱) این ماده و یا حکم قضائی مبنیبر عدم واگذاری اموال و سهام موضوع ماده(۱۶) این قانون، اقدام به اجرای این حکم ننمایند به مدت پنج سال از عضویت در هیأت مدیره و نیز تصدی سمت مدیرعاملی بانکها و مؤسسات مالی و یا اعتباری محروم میشوند.

تبصره ۱- موارد زیر از شمول مجازاتهای مقرر در این ماده مستثنی است:

الف- مواردی که بانک یا مؤسسه اعتباری حسب مورد به تأیید بانک مرکزی جمهوری اسلامی ایران یا سازمان بورس و اوراق بهادار اقدامات لازم برای واگذاری داراییهای موضوع این ماده را انجام داده ولی به عللی خارج از اراده بانک یا مؤسسه اعتباری، واگذاری آن ممکن نشده باشد؛

ب- نگهداری اموال منقول یا غیرمنقول و سهامی که به تأیید بانک مرکزی جمهوری اسلامی ایران به صورت قهری به تملک بانک یا مؤسسه اعتباری درآمده باشد. نگهداری اینگونه اموال و سهام تا یکسال پس از تاریخ تملک، مشمول مجازاتهای موضوع این ماده نیست. تعیین مصادیق قهری بودن تملک، مطابق آییننامهای است که بهپیشنهاد وزارت امور اقتصادی و دارایی تهیه میشود و ظرف مدت سهماه از تاریخ ابلاغ این قانون بهتصویب هیأت وزیران میرسد.

تبصره ۲- نظارت مستقیم بر اجرای این حکم با وزارت امور اقتصادی و دارایی میباشد و وزارت مذکور موظف است هر سهماه یکبار گزارش عملکرد حکم این ماده را به کمیسیونهای اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی ارائه کند.

با وجود این قانون که از ابتدای سال ۹۴ برای اجرای ابلاغ شده است، هنوز گزارش مشخصی در این زمینه ارائه نشده است. لذا ضروری است بانک مرکزی بعد از گذشت یک سال و نیم از اجرای این قانون، وضعیت اجرای آن و برخورد با بانک های متخلف در این زمینه را ارائه نماید.

[۱] درآمدی بر وضعیت بانکهای کشور در پایان سال ۱۳۹۲(آمار مقدماتی)، معاونت نظارتی بانک مرکزی جمهوری اسلامی ایران، تیرماه ۱۳۹۳ – ارقام به میلیارد ریال