به گزارش مسیر اقتصاد به تازگی اندیشکده اقتصاد مقاومتی گزارشی با عنوان بازتعریف نقش بانکها در سرمایهگذاری؛ «بنگاهسازی ملّی و مولّد» جایگزین «بنگاهداری انحصاری و غیرمولّد» منتشر کرد. بر اساس این گزارش بانکها برای تأمین مالی فعالیتهای اقتصادی، علاوه بر روش متعارف «اعطای تسهیلات» که در آن نقش بستانکار را ایفا میکنند، میتوانند در چارچوب قوانین و مقررات بانکی، از روش «سرمایهگذاری مستقیم» در پروژهها و شرکتها نیز استفاده نمایند. با توجه به اینکه در سالهای اخیر، سرمایهگذاری به عنوان یکی از مسیرهای اصلی تحقق رشد اقتصادی، روند کاهشی داشته و نظام بانکی نیز در شرایط فعلی، یکی از معدود مسیرهای قابل اتکا در سرمایهگذاری محسوب میشود، رفع موانع جهت استفاده حداکثری و بهینه از این ظرفیت ضرورت دارد. در صورتی که سرمایهگذاری بانکی بر اساس قواعد هوشمندانه انجام شود، میتواند بانک را در موقعیتی قرار دهد که مشارکت گستردهتر و هدفمندتری در رشد اقتصادی داشته باشد و «بنگاهسازی ملّی و مولّد» را جایگزین «بنگاهداری انحصاری و غیرمولّد» نماید.

قوانین در مورد سرمایهگذاری بانکی چه میگویند؟

بر اساس «دستورالعمل سرمایهگذاری در اوراق بهادار» مصوب سال ۱۴۰۱، بانکها مجاز هستند حداکثر معادل ۲۰ درصد از سرمایه پایه خود را به تاسیس یا تملّک سهام شرکتهایی با فعالیتهای بانکی اختصاص دهند. همچنین سهم سرمایهگذاری در هر شخص حقوقی نباید از معادل ۵ درصد سرمایه پایه بانک فراتر رود.

علاوه بر این قاعده کلی که محدودیتی جدی برای سرمایهگذاری بانکی محسوب میشود، تصویب مواد ۱۶ و ۱۷ قانون «رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور» در سال ۱۳۹۴ نیز این موضوع را محدودتر کرده است. بر اساس ماده ۱۶ قانون، همه بانکها موظف شدند از زمان لازمالاجرا شدن آن به مدت ۳ سال، هر سال حداقل ۳۳ درصد از اموال خود شامل اموال منقول، غیرمنقول و سرقفلی که به مالکیت خود یا شرکتهای تابعهشان درآمده بود را واگذار کنند. این قانون با هدف کنترل ریسک فعالیتهای غیربانکی بانکها وضع شد، اما در عمل امکان استفاده از ظرفیت سرمایهگذاری مستقیم بانکها در فعالیتهای مولّد را بیش از پیش محدود کرد.

نتیجه محدودیت سرمایهگذاری بانکها در فعالیتهای مولد چه بوده است؟

ایجاد محدودیت برای سرمایهگذاری بانکی، هرچند در واکنش به عملکرد نامطلوب بعضی بانکها و آثار احتمالی ناشی از آن از جمله انحصار وضع گردیده، اما در شرایطی اعمال شده که اقتصاد کشور با کمبود منابع برای «سرمایهگذاری مولّد» به عنوان موتور محرک تولید و رشد پایدار اقتصادی مواجه است.

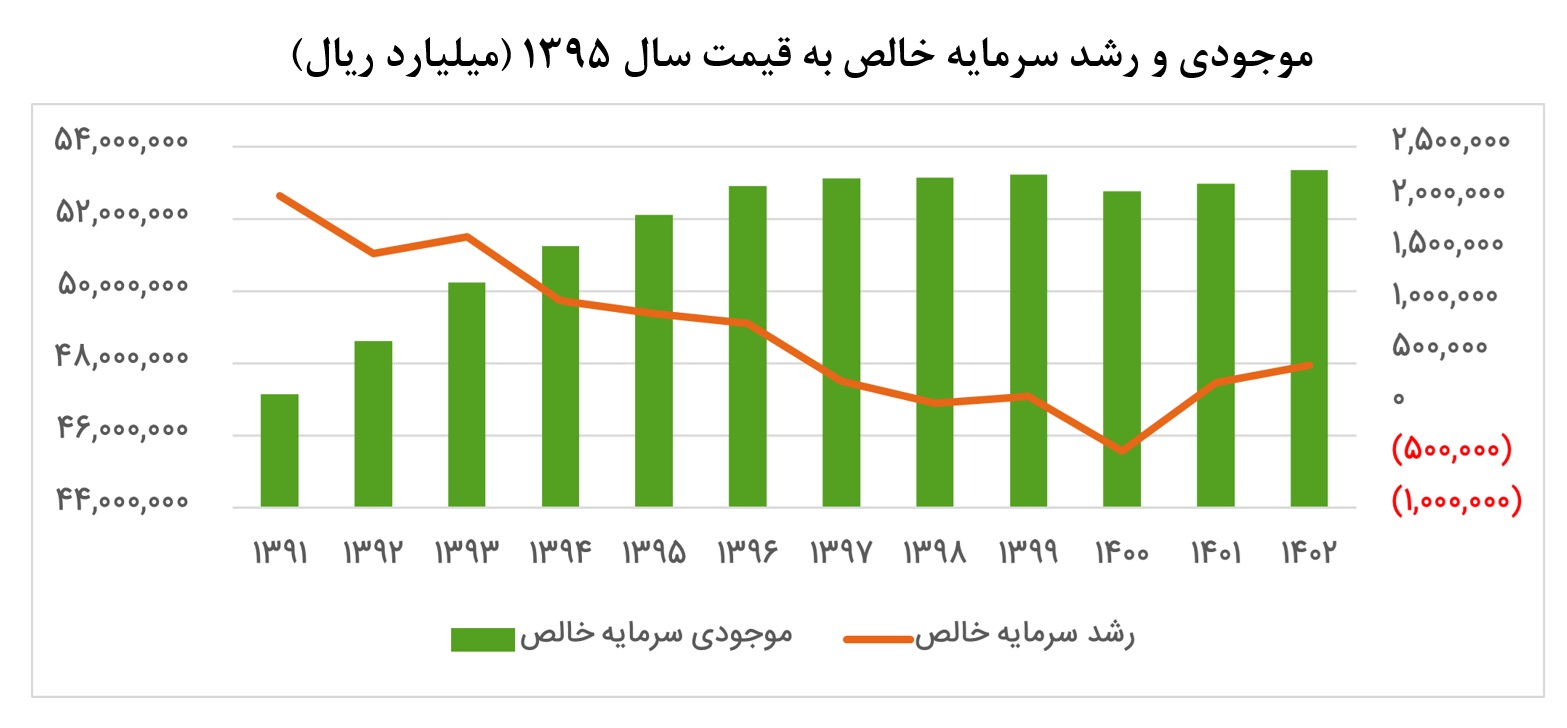

مطابق آمار، سیر صعودی موجودی سرمایه خالص از سال ۱۳۹۷ تقریبا متوقف شده که نشان دهنده توقف نسبی سرمایهگذاری در کشور است. این روند کاهشی عمدتاً به محدودیت منابع مالی در بخش دولتی، ضعف توان سرمایهگذاری بخش خصوصی و کاهش حضور سرمایهگذاران خارجی باز میگردد.

هزینه بالای سرمایه، نوسانات نرخ ارز، بیثباتی سیاستها و شرایط اقتصادی و کاهش سودآوری بنگاهها، به عنوان موانع جدی سرمایهگذاری در این وضعیت اثرگذار بوده است. از آنجا که در شرایط فشار حداکثری و جنگ این مسائل تشدید میشود، سرمایهگذاری بانکی را میتوان از معدود مسیرهای قابل اتکا برای افزایش سرمایهگذاری در تولید و جهش رشد اقتصادی در کوتاهمدت و میانمدت دانست.

«قاعدهگذاری هوشمندانه» پیشنیاز سرمایهگذاری بانکها در اقتصاد

ایفای نقش بانکها در تأمین مالی پروژههای کلان، ملّی و مولّد از طریق سرمایهگذاری، نیازمند قاعدهگذاری هوشمندانه است تا از مزیتهای این روش حداکثر بهرهبرداری انجام شود و مضرّات احتمالی آن به حداقل برسد. به عنوان مهمترین نکته، هدف سرمایهگذاری بانکها باید به جای آنچه عمدتا تاکنون برقرار بوده و از آن به «بنگاهداری» یا «شرکتداری» تعبیر شده است، به «بنگاهسازی» حول برنامههای مولّد و ملّی تغییر پیدا کند و به گونهای انجام شود که باعث انحصار بانک در اقتصاد و حوزههای هدف نشود. نقشآفرینی بانکها در این گونه از سرمایهگذاری، میتواند ظرفیت خلق پول بانکی را در خدمت توسعه کشور قرار دهد.

به منظور بازتعریف نقش بانکها در سرمایهگذاری و حرکت به سمت «بنگاهسازی ملّی و مولّد» به جای «بنگاهداری انحصاری و غیرمولّد»، لازم است موارد ذیل به عنوان اقدامات و قواعد لازم در دستور کار قرار گیرد:

- شفافسازی اطلاعات سرمایهگذاری: کلیه اطلاعات مربوط به سرمایهگذاری بانکها اعم از میزان مالکیت و نوع سرمایهگذاری، بهطور کامل در «سامانه سهامداری شبکه بانکی» ثبت گردد. این سامانه به تصمیمگیران امکان میدهد وضعیت سرمایهگذاری بانکها را ارزیابی کنند و تصمیمات بهتری برای استفاده از این ظرفیت اتخاذ نمایند.

- هدایت سرمایهگذاری به صنایع پیشران: دولت با ایجاد بستر، تعیین قواعد، مشخص کردن حوزههای هدف و تعیین حداقل میزان مشارکت، منافع بانکها را با اهداف ملّی همسو کرده و شرایطی را فراهم نماید که بانکها به انتخاب خود و در حد مقرر، نسبت به سرمایهگذاری در صنایع پیشران اقدام نمایند. صنایع هدف باید به گونهای انتخاب شود که صادراتمحور و ارزآور بوده تا وضعیت ارزی کشور را بهبود دهد؛ همچنین دوره بازدهی کوتاهمدت و میانمدت داشته باشد تا منجر به رابطه سهامی بلندمدت بانک و بنگاه (شرکتداری و بنگاهداری) نشود.

- تعیین استراتژی خروج: به منظور جلوگیری از ایجاد انحصار، لازم است استراتژی مشخصی برای خروج بانک از سرمایهگذاری پس از بهرهبرداری مشخص شود. در این زمینه، ضروریست یک بازه مشخص زمانی برای حضور بانک به عنوان سهامدار و شیوه واگذاری و خروج تعیین گردد.

- محدودسازی نقش مدیریتی بانکها در شرکتهای سرمایهپذیر: با وجود سهامداری عمده، حضور بانک در هیئتمدیره شرکتها باید به یک کرسی محدود باشد تا از تضاد منافع جلوگیری شود. در واقع نماینده بانک باید صرفاً بهعنوان ناظر و به نمایندگی از نهاد مالی در جلسات شرکت کند و بدون مداخله اجرایی، فرآیند تأمین مالی را تسهیل نماید.

این گزارش تکبرگ از اینجا قابل دریافت و مطالعه است.

انتهای پیام/ پول و بانک