مسیر اقتصاد/ از اواخر دهه هفتاد برنامه خصوصیسازی شبکه بانکی در دستور کار سیاستگذاران اقتصادی کشور قرار گرفت. اهداف متعددی برای این سیاست بیان میشود. افزایش بهرهوری، کاهش تصدیگری دولت و ارتقاء رقابت متوازن از جمله اهدافی است که توقع میرفت با افزایش سهم بخش خصوصی در شبکه بانکی، شاهد تحقق یافتن آنها باشیم. با این حال، ارزیابی تجربه عملی خصوصیسازی بانکها در ایران، نشاندهنده شکافی جدی میان اهداف مورد انتظار و نتایج حاصلشده است.

اهمیت جایگاه رقابت متوازن در تحقق کارایی و کارآمدی شبکه بانکی

یکی از مهمترین اهدافی که از خصوصیسازی ذکر میشود، ارتقاء رقابت در شبکه بانکی است. افزایش رقابت سالم و کنترلشده در شبکه بانکی در بلندمدت به افزایش کارایی و کارآمدی کمک میکند. همچنین رقابت سالم و متوازن بین بانکها، میتواند مقوم سلامت سیستم مالی و موتور محرکه رشد اقتصادی باشد.

با وجود این، یکی از چالشهایی که از زمان آغاز برنامه خصوصیسازی شبکه بانکی بهخوبی احساس میشود، رقابت نامتوازن بانکهای دولتی و خصوصی است. هنگامی که رقابت در شبکه بانکی ناعادلانه باشد، نهتنها کارایی نظام بانکی کاهش مییابد، بلکه پیامدهای منفی گستردهای برای کل اقتصاد به همراه خواهد داشت.

تضعیف بانکهای دولتی و عدم توجه به اصلاحات ساختاری

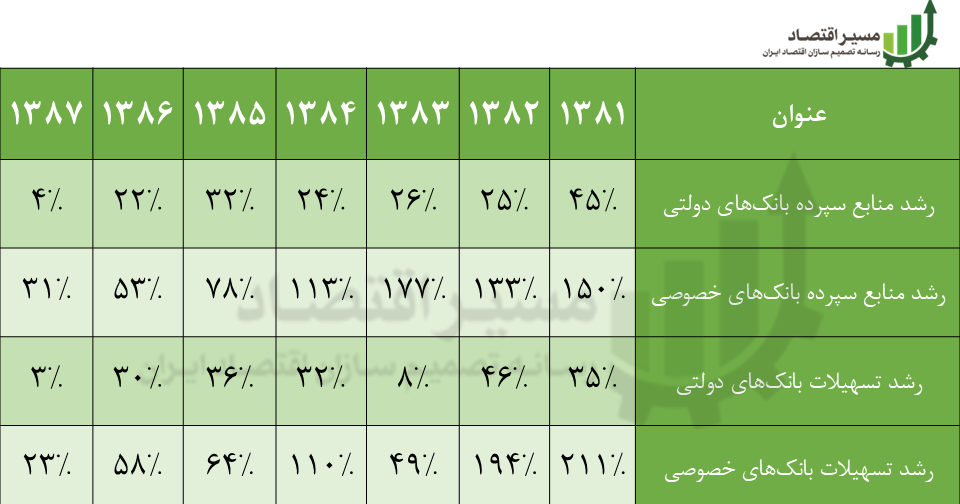

پیش از آغاز برنامه خصوصیسازی در شبکه بانکی، بانکهای دولتی با چالشهای متعددی رو به رو بودند که باعث میشد در مجموع عملکردی ناکارا و غیربهینه داشته باشند. چالشهای متعددی همچون بوروکراسیهای سختگیرانه، ضعف در مشتریمداری، نوآوری پایین و تا حدی فساد اداری باعث شد که با آغاز دوره بانکداری خصوصی در ایران، بانکهای دولتی در مدت زمان کوتاهی سهم زیادی از بازار را از دست بدهند.

در همان سالهای نخست، زمانی که تنها چهار بانک خصوصی در کشور فعالیت میکردند، سهم بخش خصوصی از شبکه بانکی با سرعت قابل توجهی افزایش یافت. این روند حاکی از تحولی سریع در صنعت بانکداری کشور و شتاب در قدرتگیری بانکهای خصوصی در مدتزمانی کوتاه بود.

نکته دیگر در این رابطه این است که در نظام بانکی ایران، عمده بار تسهیلاتدهی به بخش دولتی و تسهیلات اجتماعی بر دوش بانکهای دولتی است. سهامداران و مدیران بانکهای خصوصی به این دلیل که منافع اقتصادی و سیاسی در اعطای اینگونه اعتبارات ندارند، تمایلی به ورود به این عرصه ندارند. این موضوع، چالشهایی را برای سودآوری بانکهای دولتی به همراه داشته است.

عدم وجود برای بانکهای دولتی و خصوصی

در نظام بانکی ایران، تفکیک نادرست بانکهای دولتی و خصوصی موجب شکلگیری قوانین و مقررات متفاوت شده است. تخلفات کارکنان بانکهای دولتی تابع قانون تخلفات اداری کارکنان دولت است و مراجع خاص پیشبینی شده در قانون یادشده صلاحیت رسیدگی به این تخلفات را دارند؛ درحالی که کارکنان بانکهای خصوصی تابع آییننامههای انضباطی کارگاه موضوع ماده ۲۷ قانون کار(مصوب ۱۳۶۹) و تبصره اصلاحی آن (مصوب ۱۳۹۰) هستند. از نظر کیفری نیز جرایم مشابه تحت عناوین متفاوت پیگیری میشوند: اختلاس و ارتشا برای بانکهای دولتی در مقابل خیانت در امانت و تحصیل مال نامشروع برای بانکهای خصوصی. این تفاوتهای حقوقی و نظارتی منجر به برخوردهای متفاوت با مسائل مشابه شده است.

همچنین، دیوان محاسبات کشور نیز بر بانکهای دولتی نظیر بانک ملی به دلیل دولتی بودن آن ها نظارت دارد؛ ولی بانکهای خصوصی طبعاً مشمول نظارت دیوان محاسبات نیستند. این ناهماهنگیهای قانونی باعث ایجاد عدم توازن در رقابت میان بانکها میشود.

پیشتازی بانکهای خصوصی در سوء استفاده از ضعف نظارت

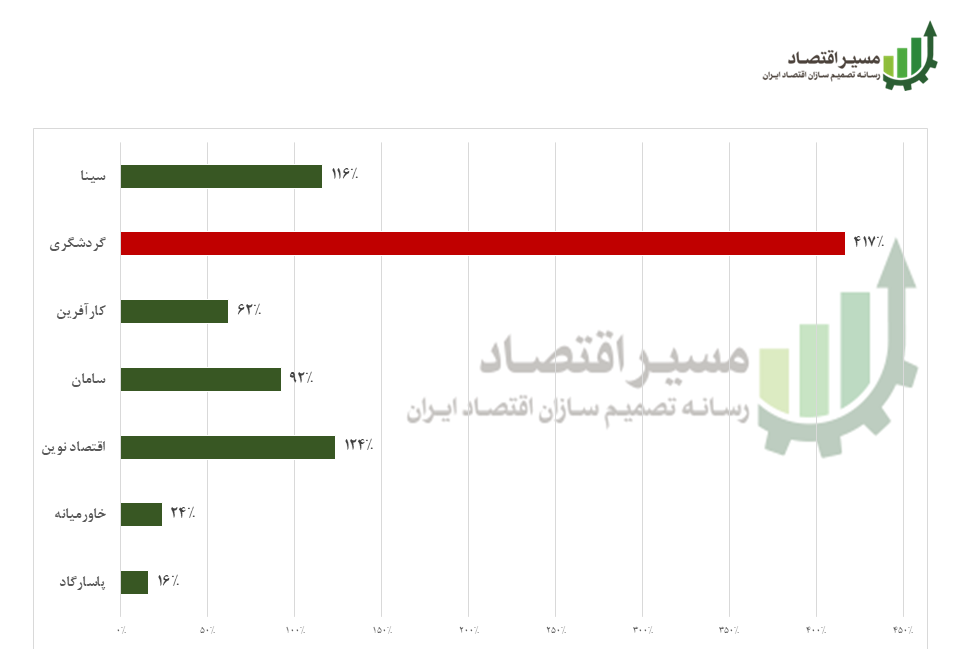

بانکهای خصوصی به راحتی قوانین و دستورالعملهای نهادهای ناظر همچون مجلس شورای اسلامی، هیأت عالی (شورای عالي پول و اعتبار سابق) و بانک مرکزی را زیرپا میگذارند. به عنوان مثال مطابق مواد ۷۴ تا ۷۶ آیین نامه نحوه تأسیس و اداره مؤسسات اعتباری غیردولتی، بانکهای خصوصی نسبت به اعطای تسهیلات به افرادی که اعتبارسنجی مطمئن نشده یا دارای بدهی غیرجاری به شبکه بانکی هستند منع شدهاند؛ اما مشاهده میشود بانکهای خصوصی در شاخص تسهیلات غیرجاری با اختلاف وضعیت وخیم تری نسبت به شبکه بانکی دارند. همچنین در رعایت نسبتهای مجاز همچون نسبت سرمایهگذاری به سرمایه پایه، وضعیت بانکهای خصوصی بسیار نامناسب است. ۷۵% سرمایهگذاری ها در بانکهای خصوصی متعلق به بانکهایی است که سرمایه پایه آنها منفیست و مطابق قانون نباید سرمایهگذاری داشته باشند. برای بانکهای با سرمایه پایه مثبت هم نسبت مجاز ۲۰ درصد سرمایه پایه میباشد. در ذیل نمودار نسبتهای سرمایهگذاری به سرمایه پایه (۱۴۰۱) برای بانکهایی که سرمایه پایه مثبت دارند، آورده شده است.

بنابر آنچه که در این مرقومه بیان شد، خصوصیسازی به تنهایی تضمینکننده ارتقاء رقابت در شبکه بانکی نیست. خصوصاً در شرایطی که ضعف نهاد حکمران پولی برقرار باشد، خصوصیسازی نه تنها به بهبود شرایط رقابتی منجر نمیشود بلکه با ایجاد فضای نامتوازن و ناسالم، عملکرد نظام بانکی را دچار اختلال مینماید.

انتهای پیام/ پول و بانک