مسیر اقتصاد/ افزایش نرخ بهره بین بانکی میتواند معایب قابل توجهی برای نظام بانکی به همراه داشته باشد. زمانی که نرخ بهره در بازار بین بانکی افزایش مییابد، هزینههای بانکها نیز افزایش پیدا میکند، زیرا بانکها برای تسویه حساب با سایر بانکها در بازار بین بانکی یا تودیع ذخایر نزد بانک مرکزی به این بازار متکی هستند. در نتیجه، بالا رفتن نرخ بهره بین بانکی هزینههای استقراض را برای بانکها افزایش میدهد و این موضوع به نوبه خود میتواند هزینه مالی بانکها را بالا ببرد. افزایش هزینههای بانکها ممکن است به ناترازی درآمد و هزینه بانک و بروز مشکلات متعددی منجر شود.

البته اگر بانکها بتوانند درآمدهای خود را از طریق افزایش نرخ سود تسهیلات جبران کنند، این ناترازی به وجود نخواهد آمد، زیرا درآمد و هزینهها در این حالت متوازن میشوند و مشکلی ایجاد نمیشود. با این حال، این نکته قابل توجه است که در شرایط نرخهای سود بالا، احتمال نکول تسهیلات نیز افزایش مییابد و این به معنای افزایش ریسک وصول درآمدهای بانک است. در صورتی که تسهیلات نکول شود، جریان درآمدی بانک دچار اختلال میشود، در حالی که هزینهها افزایش یافتهاند. در نهایت، این روند میتواند به افزایش ناترازی بانکی منجر شود. لذا افزایش نرخ بهره بین بانکی در اثر سیاستهای مختلف، یک هزینه دارای تاثیرات منفی است.

نرخ بهره رسمی ۴ واحد درصد افزایش یافت

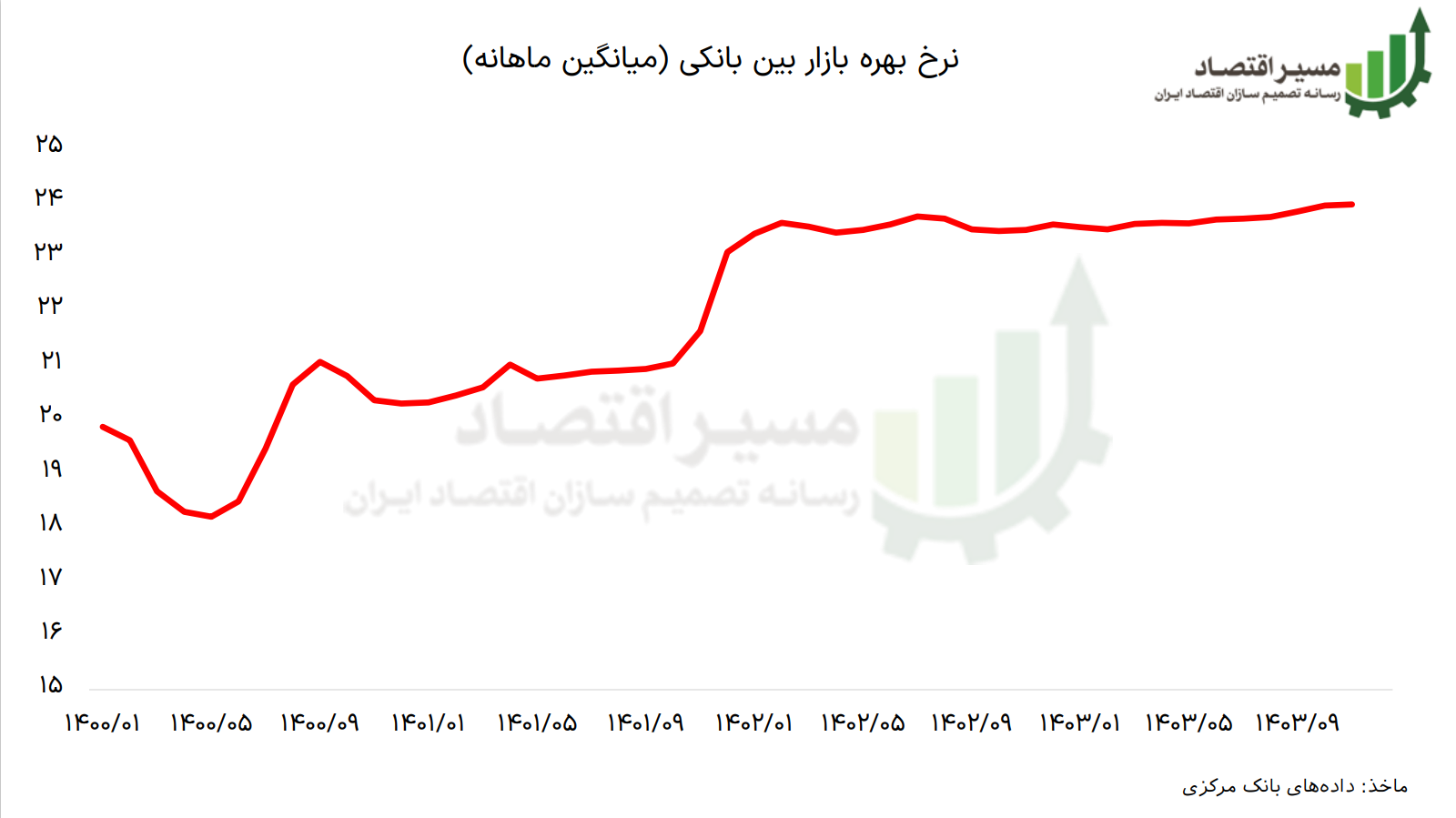

همانطور که در نمودار زیر مشاهده میشود، روند نرخ بهره بین بانکی از ابتدای سال ۱۴۰۰ و همزمان با شروع سیاست کنترل ترازنامه، مثبت بوده و طی این سه سال بیش از ۴ واحد درصد افزایش یافته است. این نرخ که در ابتدای سال ۱۴۰۰ حدود ۱۹ درصد بوده، در انتهای سال ۱۴۰۳ به حدود ۲۴ درصد رسیده است. البته نرخ رسمی در بازار بین بانکی به صورت دستوری سقفگذاری میشود و هرچند در طی این مدت به سقف مقرر نزدیک شده، اما نمیتواند از حدود تعیین شده توسط بانک مرکزی فراتر رود.

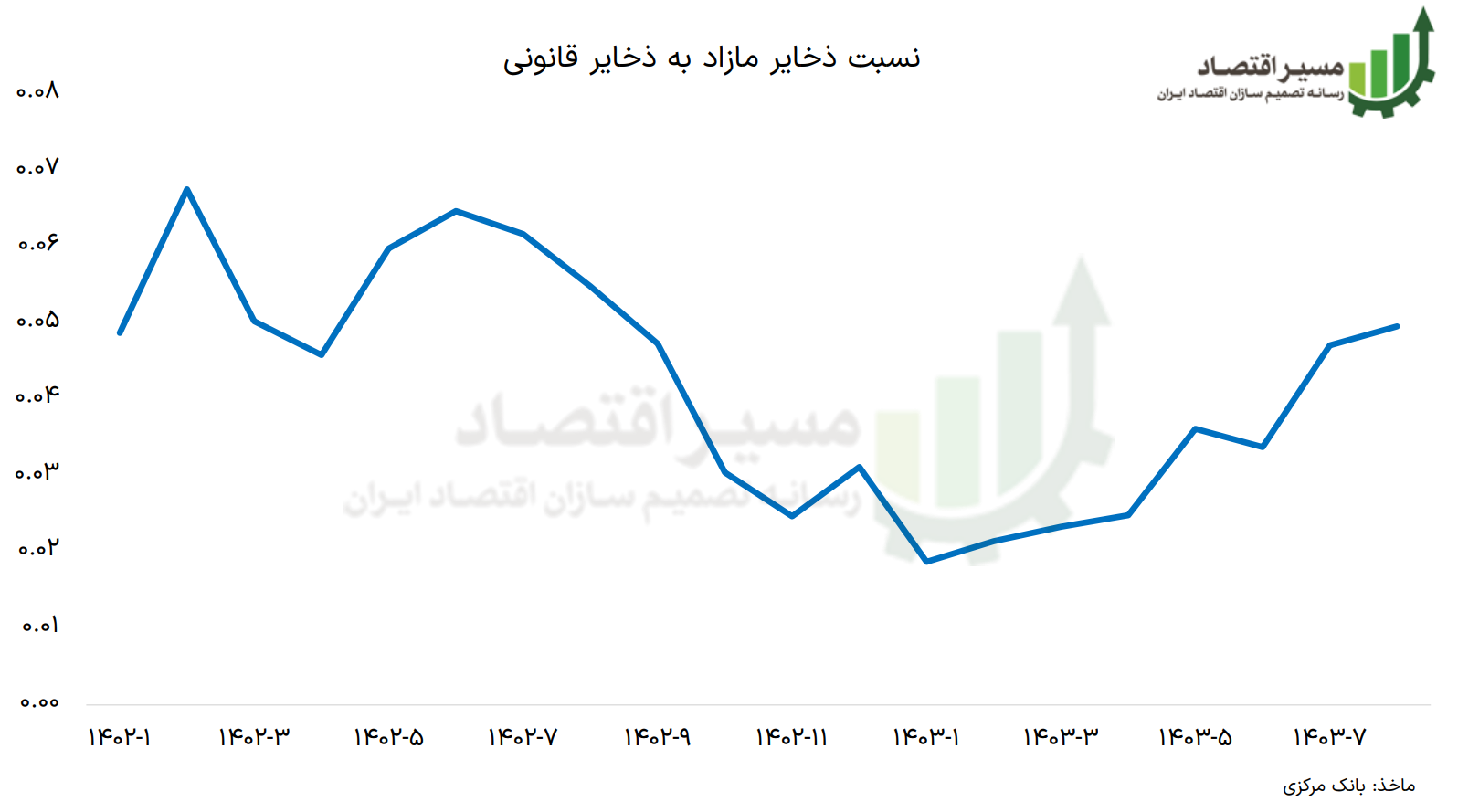

نسبت ذخایر مازاد به ذخایر قانونی شاخصی برای سنجش نرخ بهره غیررسمی

سقفگذاری نرخ رسمی در شرایطی که نرخ بهره بین بانکی به دلیل کمبود عرضه ذخایر تمایل به رسیدن به سطوحی بالاتر از نرخ سقف دارد، منجر به شکلگیری یک نرخ غیررسمی بین بانکها میشود که میزان آن برای کارشناسان شفاف نیست، هرچند که چند درصد بالاتر از نرخ رسمی برآورد میشود.

برای بررسی و ارزیابی دقیقتر نرخهای غیررسمی، میتوان از شاخص دیگری به عنوان شاخص جایگزین[۱] استفاده کرد. شاخص نسبت ذخایر مازاد به ذخایر قانونی، یک شاخص مناسب برای سنجش نرخهای بهره غیررسمی در بازار بین بانکی است. میزان ذخایر مازادی که برای عرضه در بازار بین بانکی استفاده میشوند، اگر به نسبت تقاضای ذخایر رشد نکنند، میتوانند نرخ ذخایر در بازار بین بانکی را افزایش دهند.

نمودار زیر نشان میدهد که نسبت ذخایر مازاد به ذخایر قانونی از ابتدای سال ۱۴۰۲ روندی کاهشی داشته است. این روند کاهشی نشاندهنده کاهش نسبی عرضه در بازار بین بانکی و افزایش نرخ بهره غیررسمی در این بازار است. البته پس از شهریور ۱۴۰۳ و آزادسازی ۵۰ همت از ذخایر قانونی جهت تسهیل در پرداخت وام ازدواج و فرزند، میزان ذخایر اضافی افزایش و ذخایر قانونی کاهش یافت و بر افزایش و معکوس شدن این روند تأثیر گذاشت. اما به طور کلی، نمودار نشان میدهد که در طی این دو سال، حجم عرضه در بازار بین بانکی همواره کمتر از تقاضا بوده است.

غفلت از هزینهها، اصلاح را دشوارتر خواهد کرد

بر اساس شواهد موجود، نرخهای بهره رسمی و غیررسمی در بازار بین بانکی بهطور قابلتوجهی افزایش یافتهاند. این روند نه تنها به ناترازیهای بانکی دامن میزند، بلکه ممکن است در آینده نیز این ناترازیها را تشدید کند. لذا ضروری است که علل افزایش نرخ بهره و هزینههای ناشی از آن بهدقت شناسایی و مورد بررسی قرار گیرد.

همچنین، باید راهبردهای مؤثری برای مقابله با این عوامل تدوین و تحلیل شود. در صورت غفلت از شناسایی علل و عدم درمان بهموقع این هزینهها، نظام بانکی ممکن است به وضعیتی دچار شود که اصلاح آن به مراتب دشوارتر و نیازمند اقدامات جدیتری باشد.

پینوشت؛

[۱] Proxy

انتهای پیام/ پول و بانک