مسیر اقتصاد/ در سالهای اخیر، رژیم صهیونیستی با افزایش صادرات گاز طبیعی به بازارهای منطقهای، تلاش کرده است جایگاه اقتصادی و سیاسی خود را تقویت کند. این در حالی است که گسترش بازار LNG بهعنوان یک منبع قابلاعتماد و انعطافپذیر، فرصتهای جدیدی برای کاهش وابستگی به گاز اسرائیل فراهم آورده است. از سوی دیگر، تضعیف صادرات گاز میتواند ضربهای جدی به اقتصاد اسرائیل وارد کرده و نفوذ آن در منطقه را محدود کند. رژیم صهیونیستی، به دلیل اشغال سرزمینهای فلسطینی و نقض مکرر حقوق بینالملل و انسانی تحت انتقاد گسترده قرار دارد، از این رو استفاده از ابزارهای اقتصادی میتواند راهکاری مؤثر برای اعمال فشار و وادار کردن این رژیم به تغییر سیاستهایش باشد. اعمال چنین سیاستهایی علیه رژیم صهیونیستی میتواند گامی عملی در جهت حمایت از حقوق فلسطینیان و تقویت احترام به قوانین بینالمللی باشد.

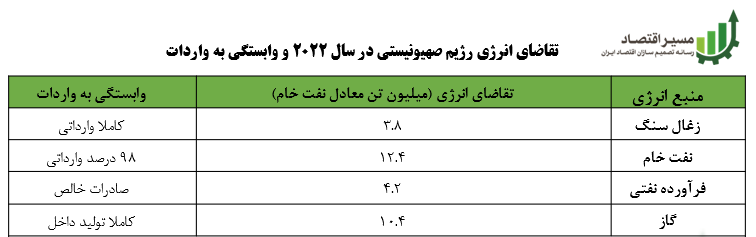

ترکیب انرژی اسرائیل: گاز طبیعی جایگزین زغالسنگ

گاز طبیعی بهتازگی به ترکیب انرژی اسرائیل اضافه شده و این رژیم کمتر از ۲۵ سال است که به تولید گاز روی آورده است. اولین اکتشافات اسرائیل شامل میدانهای فراساحلی Noa و Mari-B بود که در سالهای ۱۹۹۹ و ۲۰۰۰ کشف و تولید آنها از سال ۲۰۰۴ آغاز شد. همچنین، واردات گاز از مصر بین سالهای ۲۰۰۵ تا ۲۰۱۱، نیاز انرژی این رژیم را پوشش داد.

گاز طبیعی تا سال ۲۰۱۳ توانست ۲۶ درصد از نیاز انرژی اسرائیل را تأمین کند. طی سالهای ۲۰۱۳ تا ۲۰۲۲ ، مصرف زغالسنگ بهشدت کاهش یافته و جای خود را به گاز طبیعی داده است. مصرف زغالسنگ از ۷.۲ میلیون تن معادل نفت در سال ۲۰۱۳ به ۳.۸ میلیون تن در سال ۲۰۲۲ کاهش یافته است. در مقابل، سهم گاز طبیعی در ترکیب انرژی داخلی از ۲۶ درصد در سال ۲۰۱۳ به ۴۴ درصد در سالهای ۲۰۲۱ و ۲۰۲۲ افزایش یافته است. این رقم در مقایسه با سهم گاز در ترکیب انرژی اتحادیه اروپا، که در سالهای اخیر حدود ۲۴ درصد بوده، بهمراتب بالاتر است.

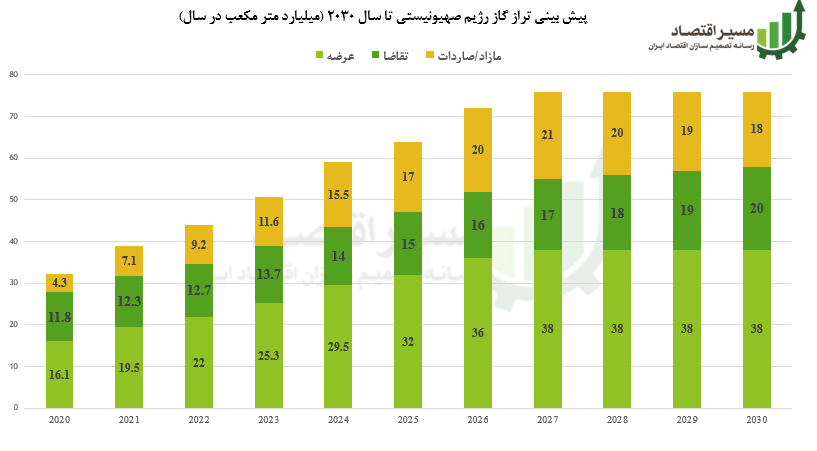

تراز گاز رژیم صهیونیستی تا سال ۲۰۳۰ و صادرات

طی سال ۲۰۲۳ مجموع تولید گاز رژیم صهیونیستی ۲۵.۳ میلیارد متر مکعب بوده که از این مقدار ۱۳.۷ میلیارد متر مکعب در داخل مصرف و ۱۱.۶ میلیارد متر مکعب آن به مصر و اردن صادر شده است. نمودار زیر تراز گاز را بر اساس پیشبینی پایه نشان میدهد که برای تحلیل وضعیت مازاد عرضه تا سال ۲۰۳۰ تهیه شده است. نکته قابل توجه این است که افزایش تولید از توسعه میادین موجود و تسهیلات تولید آنها ناشی میشود. همچنین فرض بر این است که تا سال ۲۰۳۰ میادین جدید به بهرهبرداری نخواهند رسید.

طبق این پیشبینی، تولید به ۳۸ میلیارد متر مکعب و تقاضا به ۲۰ میلیارد متر مکعب خواهد رسید، که منجر به وجود مازاد عرضه از ۱۱.۶ میلیارد متر مکعب در سال ۲۰۲۳ به ۲۱ میلیارد متر مکعب در سال ۲۰۲۷ و سپس به طور جزئی به ۱۸ میلیارد متر مکعب تا سال ۲۰۳۰ خواهد شد، چرا که تقاضای داخلی افزایش یافته و تولید (احتمالا بهطور موقت) به سطح ثابت میرسد. با این حال، شکل کلی تراز تغییر نمیکند، به این معنی که نسبت سهم تقاضای داخلی و صادرات بهطور تقریبی ۵۰-۵۰ مشابه وضعیت کنونی باقی خواهد ماند.

بازارهای صادراتی گاز اسرائیل

بازارهای صادراتی گاز اسرائیل عمدتا شامل کشورهای مصر و اردن هستند که هر یک سهم قابل توجهی از صادرات گاز اسرائیل را در سالهای اخیر به خود اختصاص دادهاند. در سال ۲۰۲۲، اسرائیل به اردن ۲.۹ میلیارد متر مکعب و به مصر ۶.۳ میلیارد متر مکعب گاز صادر کرد. در سال ۲۰۲۳، صادرات گاز به اردن همچنان ثابت ماند و ۲.۹ میلیارد متر مکعب گاز به این کشور صادر شد، در حالی که صادرات به مصر شاهد افزایش چشمگیری بود و به ۸.۷ میلیارد متر مکعب رسید. این تغییرات نشاندهنده تقاضای رو به رشد برای گاز اسرائیل در مصر است. افزایش صادرات به مصر، علاوه بر تقویت موقعیت رژیم صهیونیستی در بازارهای منطقهای، بر وابستگی اقتصادی و انرژی مصر به اسرائیل تأثیرگذار بوده و روابط دوجانبه را در حوزه انرژی تقویت کرده است.

راهکارهای مقابله با تجارت گاز رژیم صهیونیستی

امروزه کشورهایی مانند مصر به دلیل وابستگی شدید به انرژی اسرائیل قادر به اتخاذ مواضع قوی در برابر اقدامات رژیم صهیونیستی نیستند. در چهار سال اخیر، اسرائیل به عنوان یک بازیگر کلیدی در بازار گاز منطقهای شناخته شده است. منابع توسعهیافته گازی، اسرائیل را به اقتصادی وابسته به گاز تبدیل کرده و این کشور را به یکی از صادرکنندگان عمده گاز به اردن و مصر تبدیل کرده است. از این رو برای ضربه به بازار صادراتی رژیم صهیونیستی میتوان بر روی اقدامات زیر تمرکز کرد:

- ایجاد منابع جدید وارداتی برای مصر و اردن از طریق LNG قطر: پیش از شروع واردات گاز از اسرائیل، اردن عمدتا نیاز گازی خود را از طریق واردات LNG تأمین میکرد. این کشور دارای پایانه واردات LNG با ظرفیت سالانه ۳.۸ میلیون تن است که معادل ۵ میلیارد متر مکعب گاز طبیعی است. از آنجا که قطر به عنوان ششمین تولیدکننده بزرگ گاز طبیعی خشک جهان (پس از ایالات متحده، روسیه، ایران، چین و کانادا) و دومین صادرکننده بزرگ LNG، سومین دارنده بزرگ ذخایر گاز طبیعی اثباتشده در جهان در سال ۲۰۲۲ شناخته میشود، این کشور به یک منبع وارداتی پایدار و قابلاطمینان برای کشورهای دیگر تبدیل شده است. در سال ۲۰۲۳، اردن حدود ۲.۹ میلیارد متر مکعب گاز طبیعی از اسرائیل وارد کرده است که اگر این واردات با LNG قطر جایگزین شود، معادل ۲ میلیون تن LNG خواهد بود. تامین تقاضای گاز اردن از طریق قطر میتواند این کشور را از وابستگی به واردات گاز از اسرائیل بینیاز کند. همچنین، مصر نیز با توجه به وجود پایانههای LNG و امکان تأمین این محصول از کشورهای دیگر مانند قطر، میتواند ناترازی گاز در فصل تابستان را جبران کرده و از واردات گاز اسرائیل خودداری کند.

- استفاده از نفوذ سیاسی ایران در منطقه: در این راستا، ایران باید با بهرهگیری از موقعیت ژئوپلیتیکی و قدرت سیاسی خود، نفوذ و تأثیرگذاری منطقهای خود را تقویت کند. یکی از استراتژیهای موثر ایران میتواند جلوگیری از تعامل کشورهای مسلمان نظیر مصر و اردن با رژیم صهیونیستی از طریق واردات گاز طبیعی باشد. ایران با معرفی قطر به عنوان جایگزین اسرائیل برای تأمین گاز، باید به دنبال تغییر موازنههای انرژی در منطقه و کاهش وابستگی این کشورها به منابع گازی اسرائیل باشد.

انتهای پیام/ انرژی