مسیر اقتصاد/ یکی از وظایف اصلی نظام بانکی، تامین مالی فعالیتهای تولیدی کشور است. با این حال، به دلیل اختیار اعطا شده به بانکها، گاهی اوقات تسهیلات بانکی به جای هدایت به سمت بخش تولید، به اشخاص مرتبط و شرکتهای نزدیک به خود اختصاص مییابد که این امر منافع کل کشور را به خطر میاندازد.

تخلف گسترده بانکها از آییننامه تسهیلات به اشخاص مرتبط

برای جلوگیری از این مسئله، بانک مرکزی آییننامه تسهیلات و تعهدات به اشخاص مرتبط را تدوین کرده است؛ اما عدم رعایت این آییننامه توسط برخی بانکها، از جمله بانک آینده، نگرانیهایی را در خصوص انحراف منابع مالی از مسیر اصلی خود ایجاد کرده است. طبق این آییننامه، بانکها نمیتوانند به هر یک از افراد مرتبط خود بیش از ۳ درصد سرمایه نظارتیشان تسهیلات بدهند و مجموع تسهیلات اعطایی به تمام افراد مرتبط نیز نباید از ۴۰ درصد این سرمایه تجاوز کند.

بر اساس این آیین نامه، بانکها مجازند تنها تا سقف ۳ درصد سرمایه نظارتی خود را به یک فرد مرتبط تسهیلات بدهند و مجموع تسهیلات پرداختی بانک به افراد و اشخاص مرتبط نیز باید کمتر از ۴۰ درصد سرمایه نظارتی بانک باشد. اما به دلیل نظارت ناکافی بانک مرکزی و عدم برخورد جدی با تخلفات، برخی بانکها از جمله بانک آینده، مقررات مربوط به تسهیلات و تعهدات به اشخاص مرتبط را رعایت نمیکنند. این امر نشان از وجود خلاهای نظارتی در نظام بانکی کشور دارد.

بانک آینده؛ نمونهای از دور زدن قانون در پرداخت تسهیلات به اشخاص مرتبط

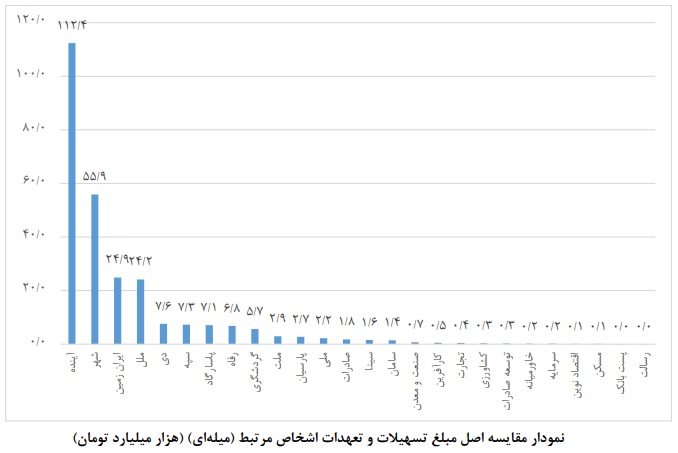

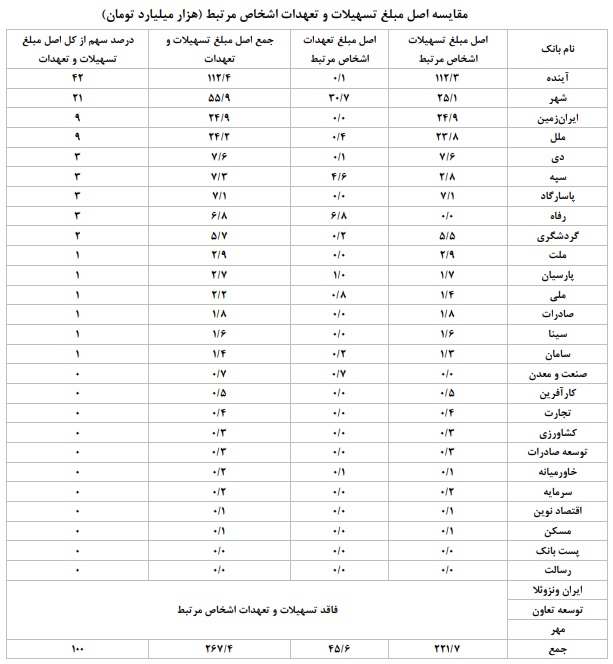

بانک آینده با پرداخت بیش از ۱۱۲ هزار میلیارد تومان تسهیلات به اشخاص مرتبط، بیشترین سهم را در میان بانکهای کشور به خود اختصاص داده است. این رقم که حدود ۴۲ درصد از کل تسهیلات پرداختی بانکها به اشخاص مرتبط در پایان سال ۱۴۰۱ را تشکیل میدهد، نشان از حجم بالای تعهدات مالی این بانک به اشخاص وابسته دارد. بانکهای شهر و ایران زمین به ترتیب با ۵۶ و ۲۵ هزار میلیارد تومان در رتبههای بعدی قرار دارند.

همچنین سه مورد از بانکها نیز به طور کلی فاقد تسهیلات و تعهدات اشخاص مرتبط هستند. مطابق جدول زیر ۱۰ مورد از بانکها تنها فاقد تعهدات اشخاص مرتبط و ۱ مورد تنها فاقد تسهیلات اشخاص مرتبط هستند. همچنین کل اصل مبلغ پرداختی/ایجاد شده شبکه بانکی تحت عنوان تسهیلات و تعهدات اشخاص مرتبط ۲۶۷ هزار میلیارد تومان بوده است.

در میان بانکها، بانک آینده با پرداخت ۱۱۲ هزار میلیارد تومان تسهیلات به اشخاص مرتبط و بانک شهر با ۳۰ هزار میلیارد تومان تعهدات به این اشخاص، بیشترین سهم را به خود اختصاص دادهاند. در مجموع، نظام بانکی کشور ۲۲۲ هزار میلیارد تومان تسهیلات و ۴۶ هزار میلیارد تومان تعهدات به اشخاص مرتبط داشته است که نشاندهنده حجم قابل توجهی از منابع است که به این شکل تخصیص یافته است. دادههای مربوط به اصل مبلغ تسهیلات و تعهدات اشخاص مرتبط، درصد اصل مبالغ هر بانک در کل شبکه بانکی، به صورت تجمیعی و به تفکیک در جداول زیر آمده است:

۹۹ درصد تسهیلات بانکی در جیب اشخاص مرتبط

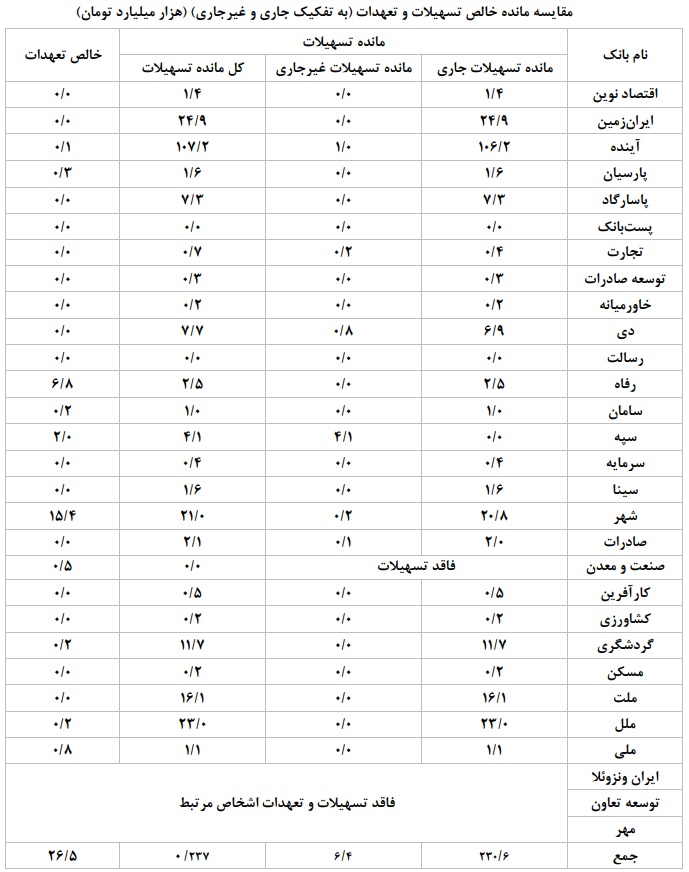

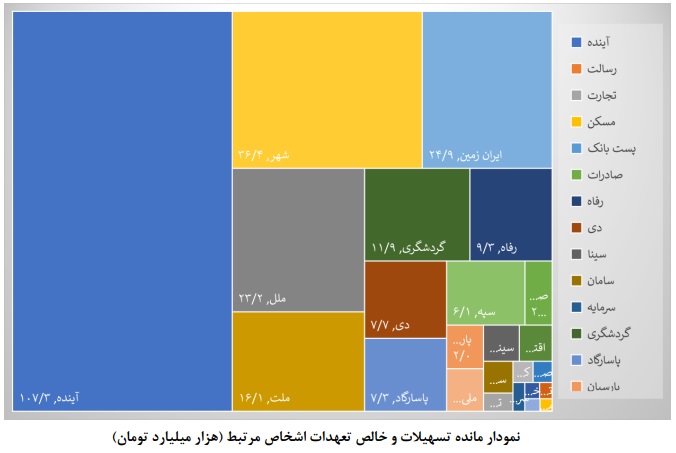

بانکهای آینده، شهر و ایران زمین به ترتیب با سهم ۴۱، ۱۴ و ۱۰ درصدی، بیشترین مانده تسهیلات را به اشخاص مرتبط خود اختصاص دادهاند. این در حالی است که بانک اقتصاد نوین با نسبت بسیار بالای ۱۱۳۴ درصدی مانده به کل اصل مبلغ پرداختی، رکورددار این شاخص در بین بانکها است.

همچنین نسبت کل مانده تسهیلات اشخاص مرتبط به کل مبلغ پرداختی در شبکه بانکی برابر ۹۹ درصد است. به این معنا که ۹۹ درصد مبالغ پرداختی تبدیل به مانده تسهیلات و تعهدات اشخاص مرتبط شده است. در جداول زیر نیز مانده کل تسهیلات و تعهدات اشخاص مرتبط و وزن آن در مانده کل تسهیلات و تعهدات اشخاص مرتبط شبکه بانکی محاسبه شده است.

نظارت ناکافی بانک مرکزی؛ عامل اصلی انحراف منابع مالی در نظام بانکی

بررسیها نشان میدهد که بخش قابل توجهی از تسهیلات اعطایی به اشخاص مرتبط، به صورت «مانده» باقی مانده و بازپرداخت نشده است. این امر نشان از بازپرداخت نامناسب این تسهیلات و امهال مداوم آنها دارد. بررسی سرمایه پایه هر کدام از بانکها طبق آمار بانک مرکزی نشان میدهد برخی بانکها از جمله ایران زمین، آینده، پارسیان، دی، شهر و مؤسسه اعتباری ملل اقدام به پرداخت مبالغ هنگفتی به اشخاص مرتبط کردهاند. این اقدام، تخلفی آشکار از مقررات بانکی محسوب میشود.

همچنین بانکهای ملی، سرمایه، سینا، سامان و پاسارگاد به ترتیب بیشترین تخلف را انجام دادهاند. در خصوص حدود فردی پرداخت تسهیلات اشخاص مرتبط نیز میتوان گفت عمده بانکها از حدود مقرر آییننامه تخطی کردهاند و بانکهای اقتصاد نوین، ایران زمین، آینده، پارسیان، پاسارگاد، سرمایه، سینا، صنعت و معدن، کارآفرین، کشاورزی، ملت و ملی نیز بیشترین تخطی از حدود فردی را داشتهاند.

بانک مرکزی باید با نظارت مستمر و برخورد قاطع با تخلفات بانکها در زمینه اعطای تسهیلات به اشخاص مرتبط و عدم شفافیت در آمار، از تکرار این تخلفات جلوگیری کند و اطمینان از رعایت قوانین و مقررات بانکی را فراهم آورد.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۲۰۲۳۵

انتهای پیام/ پول و بانک