مسیر اقتصاد/ محاسبه قیمت تمام شده پول یک مفهوم کلیدی در اقتصاد و به ویژه در حوزه بانکداری و مالی است. این مفهوم نشان میدهد که هزینه واقعی به دست آوردن پول یا استفاده از آن چقدر است. محاسبه قیمت تمام شده و مقایسه آن با درآمدهای اصلی در هر صنعتی اصلیترین راه برای محاسبه میزان سودآوری هر کسب و کاری از فعالیت اصلی خود است. این امر هم طبیعتا در صنعت بانکی مستثنی نخواهد بود.

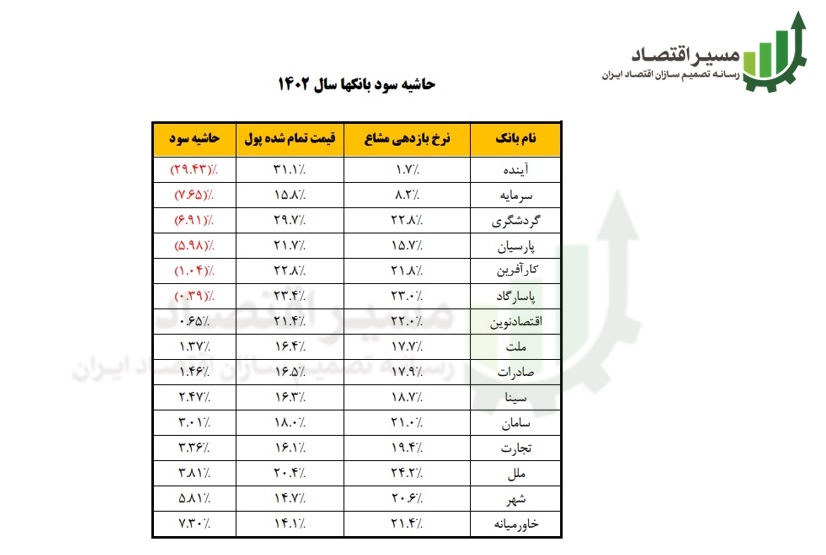

آینده، گردشگری و پاسارگاد بیشترین هزینه پول را در سال ۱۴۰۲ داشتهاند

هزینه سود سپرده و هزینه مطالبات مشکوکالوصول به ترتیب به عنوان هزینه اصلی به طور مستقیم و هزینه سربار به طور غیرمستقیم از جمله اصلیترین عوامل رشد میانگین قیمت تمام شده پول بانکها طی سه سال اخیر بوده است. به طوری که فقط طی یکسال میانگین هزینه پول صنعت بانکی که صرفا شامل بانکهای خصوصی و خصولتی است، از حدود ۱۶ درصد به نزدیک به ۲۰ درصد جابه جا شده است. رقمی که تا قبل از سال ۱۴۰۰ به میانگین ۱۴ درصد رسیده بود. هر چند که در آن کاهش هم به لحاظ رشد منابع که هزینه واقعی آنها در نظر گرفته نشده بود، ایراداتی وارد بود.

بررسی سه بانکی که بالاترین قیمت تمام شده پول را داشتهاند حاکی از این است که رشد نرخ سود سپرده طی سال ۱۴۰۲ تاثیر به سزایی در رشد هزینه پول آنها داشته است. نکتهای که در بررسی نرخ بازدهی مصارف مشاع با قیمت تمام شده پول بانکها در سال ۱۴۰۲ باید به آن توجه داشت این است که نرخ هر دو طی یک سال افزایش داشته است. در شکل زیر حاشیه سود بانکهای خصوصی و خصوصی شده نشان داده شده است:

سیاست غلط افزایش نرخ سود باعث رشد هزینه پول بانکها شد

این امر عمدتا به دلیل سیاست بانک مرکزی در رشد نرخ سود تسهیلات و سپرده طی سال ۱۴۰۲ بوده اما با این تفاوت که درآمد تسهیلات بانکها اگر افزایشی داشته عمدتا جنبه تعهدی داشته است در حالی که پرداخت سود سپردهها جنبه نقدی دارند.

سیاست غلط افزایش نرخ سود که از سال ۱۴۰۲ شروع شد و در سال ۱۴۰۳ شدت گرفت، نه تنها کمکی به کنترل تورم نکرده بلکه باعث رشد هزینه پول بانکها و در نتیجه ناترازی بیشتر آنها شده است. رشدی که پیشبینی میشود با توجه به افزایش نرخ سود سپرده و انتشار اوراق ۳۰ درصدی بانکها در سال ۱۴۰۳ موجب رشد میانگین هزینه پول بانکها به بالای ۲۰ درصد در سال بعد گردد. این بدان معناست که بانکها سپردههای بیشتری خلق میکنند و ناترازی آنها تشدید میشود.

انتهای پیام/ پول و بانک