مسیر اقتصاد/ در جهش دوم صنعت پتروشیمی ایران، با بهرهبرداری از فازهای جدید پارس جنوبی و افزایش تولید گاز طبیعی، رویکرد توسعه پتروشیمیهای خوراک گاز متان یعنی واحدهای متانول و اوره/آمونیاک در دستور کار شرکت ملی پتروشیمی و وزارت نفت قرار گرفت.

وضعیت پتروشیمیهای خوراک گاز طبیعی (متان) در ایران

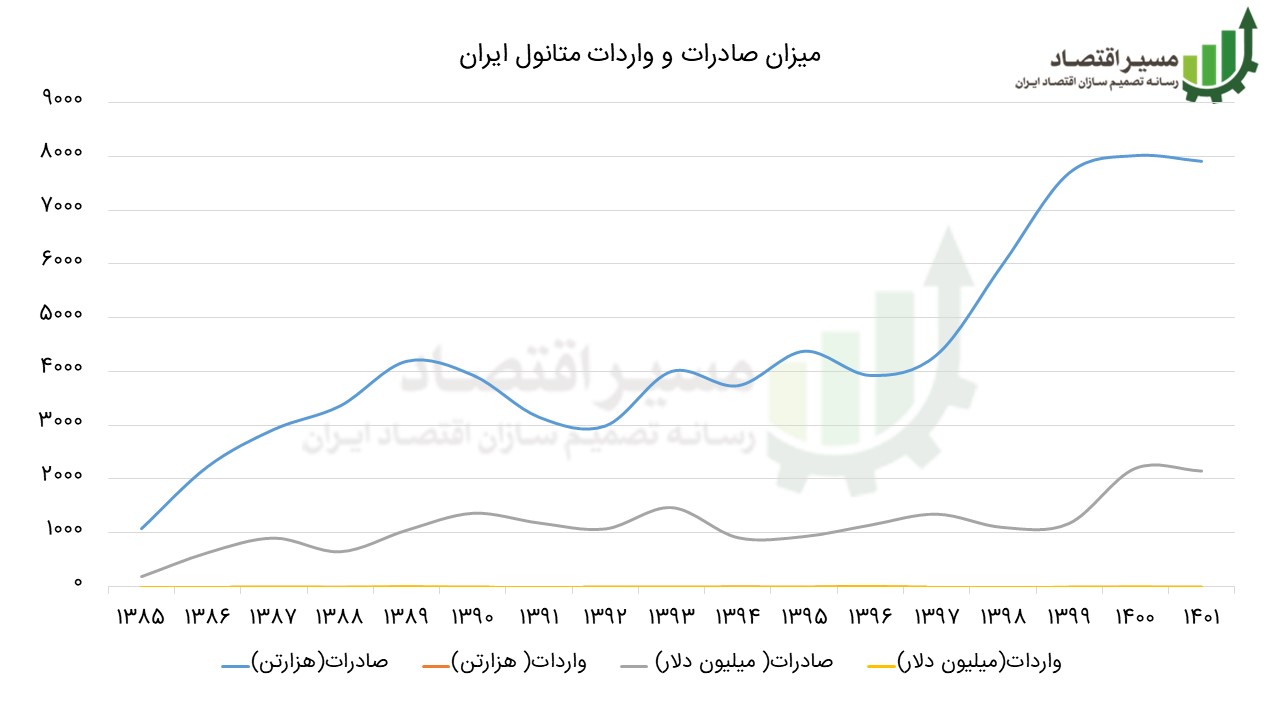

در حال حاضر، ظرفیت تولید متانول کشور به بیش از ۱۵ میلیون تن در سال رسیده است. با توجه به ناترازی گاز و عدم تخصیص گاز در ۴ ماهه سرد سال به این واحدها و همچنین مشکلات فرایندی و عدم وجود منابع ذخیره سازی، سالانه حدود ۸ الی ۹ میلیون تن متانول تولید میشود. از این میزان، در حدود ۸۰۰ هزارتن متانول در صنایع پاییندستی مورد استفاده قرار میگیرد و مابقی عمدتاً به کشور چین صادر میشود. در نمودار زیر میزان صادرات متانول کشور نشان داده شده است:

متانول، محصولی محبوب در سالهای ۲۰۱۶ تا ۲۰۱۸

در سالهای ۲۰۱۶ تا ۲۰۱۸ و قبل از شیوع کرونا، متانول بیشترین ارزش را در میان محصولات متنوع تولیدی از گاز طبیعی و حتی صادرات گاز طبیعی بهصورت خام داشت. در آن زمان، قیمت هر تن متانول به بیش از ۵۰۰ دلار نیز رسید. در حالی که قیمت محصولی همچون اوره حوالی ۱۵۰ دلار نوسان داشت. در آن دوره، پیشبینیها نشان میداد که قیمت جهانی متانول، ثبات نسبی داشته باشد و افق مطلوبی برای بازار این محصول تصور میشد.

اما با آغاز جنگ روسیه و اوکراین و قطع صادرات گاز به اروپا، قیمت جهانی گاز شیب صعودی گرفت و واحدهای اروپایی تولید متانول ناچار به کاهش تولید شدند. اما بهدلیل اهمیت اوره در صنعت کشاورزی و امنیت غذایی جهانی، قیمت اوره جهش قابل توجهی داشت و از ۱۶۰ دلار بر تن، به بیش از ۹۰۰ دلار بر تن رسید. در حالیکه قیمت متانول به کمتر از ۱۶۰ دلار نیز رسید و اکنون نیز در محدوده ۲۵۰ دلار نوسان میکند.

راهبرد افزایش تولید متانول در ایران در دهه ۱۳۹۰؛ درست یا غلط؟

این موضوعات و تغییر و تحولات، در صنعت پتروشیمی ایران نیز تأثیر گذار بود. هنگامی که قیمت متانول، در اوج بود، مجوزهای متعددی برای احداث واحدهای متانول صادر شد و این واحدها در کشور توسعه پیدا کردند. با توجه به اینکه متانول ایران عمدتاً صادراتی بود و صادرات آن محدود به خطوط لوله نمیشد، جایگزین مناسبی برای صادرات گاز بود و علاوه بر ایجاد ارزش افزوده بیشتر نسبت به صادرات گاز طبیعی، ارز بسیار با کیفیتی را در شرایط تحریم برای ایران فراهم میکرد. در واقع میتوان گفت که در آن زمان، توسعه واحدهای متانول و صادرات متانول، راهبرد مناسبی برای ایران بود.

اما با تغییر روند بازارهای جهانی، تغییرات قیمت جهانی گاز طبیعی و وابستگی قیمت خوراک گاز طبیعی واحدهای پتروشیمی ایران به قیمت گاز در چهار هاب پتروشیمی آمریکا، کانادا، انگلیس و هلند، تولید متانول در کشور با ارزش کاسته همراه شد.

زنجیره ارزش متانول آنچنان هم متنوع نیست

با توجه به اینکه عمده واحدهای متانول، با منابع صندوقهای بازنشستگی تأسیس شده و بخشی از درآمد این صندوقها را تأمین میکنند، امکان تعطیلی و عدم تولید این واحدها در شرایط فعلی، وجود ندارد. به همین دلیل، به نظر میرسد که تنها راهکار موجود، توسعه زنجیره ارزش متانول باشد.

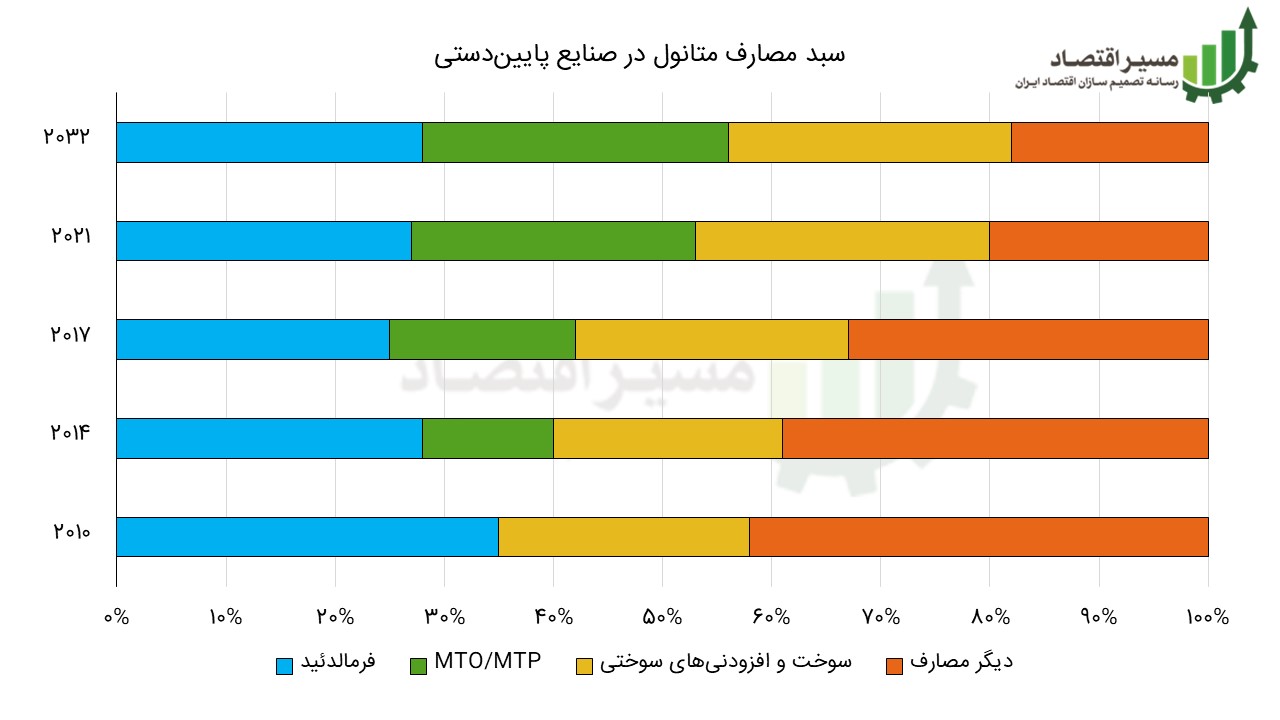

با وجود اینکه متانول یک محصول پایه پتروشیمی است و برای تولید محصولات متنوعی مورد استفاده قرار میگیرد، بازار مصرف محدودی دارد. مطابق نمودار زیر، بازار مصرف کننده متانول به فرمالدئید، واحدهای تولید الفین از متانول (MTO/MTP)، سوخت و افزودنیهای سوختی (MTBE) و دیگر مصارف تقسیم میشود. همانطور که مشخص است، سبد محصولات زنجیره ارزش متانول، تا سالهای آینده متمرکزتر شده و سهم دیگر مصارف، کاهش خواهد یافت.

سرمایهگذاری ۳ میلیارد دلاری برای توسعه واحدهای استیک اسید و فرمالدئید

از میان مصارف ذکر شده، استفاده از متانول بهعنوان سوخت برای ایران مناسب نیست. توسعه زنجیره فرمالدئید نیز به عهده وزارت صمت و صنایع پایین دستی بوده و این واحدها خودشان میتوانند با احداث واحدهای کارگاهی فرمالدئید، نیاز خود به فرمالدئید و رزینهای آن را تأمین کنند.

توسعه واحدهای استیک اسید و فرمالدئید و زنجیره ارزش آن، نهایتاً بتواند ۳ الی ۴ میلیون تن از متانول تولید شده در کشور را مصرف کند. لازم به ذکر است توسعه این واحدها برای مصرف این حجم متانول به حدود ۳ میلیارد دلار سرمایهگذاری نیاز دارد. محصولاتی همچون اتانول نیز مصارف داخلی چندانی نداشته و بازارهای صادرات آن در سالهای آتی بهدلیل جایگزینی بایواتانول با اتانول سنتزی، در هالهای از ابهام قرار دارد.

در حوزه واحدهای MTO/MTP وضع متفاوت است. این واحدها تنها در چین توسعه پیدا کردهاند و چین بیش از ۲۱ میلیون تن متانول را در این واحدها مصرف میکند. این کشور با اتخاذ سیاستهای خوداتکایی و ارائه تخفیفهای سنگین به زغالسنگ، واحدهای تولید متانول از زغالسنگ و در پی آن واحدهای تولید الفینها از متانول را توسعه داد. با این روش، میزان تولید الفینها در چین بهشکل قابل توجهی افزایش یافت.

توسعه واحدهای شکست بخار بهجای واحدهای MTO/MTP در چین

اما روند توسعه و تولید الفینها در چین نیز در حال تغییر است. توسعه واحدهای MTO/MTP در چین، بهواسطه آلودگی بالای محیطزیستی، کاهش مصرف سوخت و هزینههای عملیاتی بالای واحدهای تولید الفین از متانول، دیگر محبوبیت گذشته را ندارد.

این کشور، در حال توسعه نیروگاههایی با سوخت زغالسنگ و توسعه ناوگان حمل و نقل برقی است که کاهش مصرف سوخت را بهدنبال خواهد داشت. بهواسطه کاهش مصرف سوخت، کشور چین برای حفظ ظرفیت پالایشی، ناچار است فرآیند تولید خود را از بنزین، به نفتا تغییر دهد و واحدهای شکست بخار را برای تولید الفینها فعال کند.

متناسب با فعال شدن واحدهای شکست بخار و اختصاص زغالسنگ به نیروگاههای برق، کشور چین نیازی به توسعه واحدهای جدید CTO و MTO/MTP ندارد. میزان تولید متانول چون با ظرفیت فعلی ادامه داشته و واحدها مابقی نیاز خود را از طریق واردات متانول تأمین خواهند کرد.

الگوی استفاده از متانول بهعنوان خوراک در صنعت پتروشیمی چین، بهخوبی نشانمیدهد این واحدها مناسب کشورهایی است که به منابع نفتی دسترسی نداشته و میخواهند در تولید محصولات پتروشیمی خودکفا باشد. بهعنوان نمونه کشوری مانند آمریکا صاحب منابع نفت و گازی است، بهجای توسعه این واحدها بر توسعه واحدهای شکست بخار اتان و پروپان زدایی گاز مایع متمرکز شده و نیاز خود را از این طریق تأمین میکند.

توسعه زنجیره ارزش متانول در ایران اولویتی ندارد

در مجموع، برای کشوری مانند ایران که به منابع عظیم نفت و گاز دسترسی دارد، توسعه واحدهای فرایندی تولید محصولات پایه پتروشیمی با خوراک متانول، امری ضروری نیست. حتی در صورت توسعه، این واحدها باید توسط خود واحدهای تولیدکننده متانول توسعه پیدا کنند تا اقتصادی باشد.

در حال حاضر، نیاز مبرم کشور در صنعت پتروشیمی، پروپیلن و زنجیره ارزش آن است. واردات محصولات زنجیره ارزش پروپیلن به بیش از ۱.۲ میلیارد دلار رسیده و تا سالهای آتی افزایش قابل توجهی نیز خواهد داشت. همچنین بسیاری از محصولات در بورس کالا همچون پلیاتیلنترفتالات با رقابتهای سنگین عرضه میشوند.

این در حالی است که بازار داخلی محصولات زنجیره ارزش متانول چندان قابل توجه نیست. بازارهای صادراتی نیز محدود است. با توجه به نیاز سرمایهگذاری بالا در زنجیره متانول و محدودیتهای منابع مالی در ایران بهتر است بهجای سرمایهگذاری در این زنجیره، اعتبارات بهسمت توسعه واحدهای اولویتدار صنعت پتروشیمی هدایت شود و بهجای توسعه بر مبنای خوراک موجود متانول، رویکرد توسعه بر اساس تحلیل بازار داخلی و خارجی در صنعت پتروشیمی حاکم شود.

با توجه به ثبات تقاضای جهانی، متانول تولید شده در ایران میتواند همچنان بهعنوان یک کالای صادراتی در نظر گرفته شود. در حال حاضر، صادرات متانول حدود ۲.۲ میلیارد دلار در سال است و حدود ۲.۵ درصد از درآمدهای صادراتی کشور را شامل میشود.

بهجای توسعه واحدهای MTP و MTO نیز باید روشهای دیگری برای تولید الفینها در کشور مورد ارزیابی قرار گیرد. بهعنوان نمونه واحدهای PDH میتواند گزینه مناسب تری برای صنعت پتروشیمی کشور باشد و ضروری است شرکت ملی پتروشیمی، موانع توسعه این واحدها را برطرف نماید.

منبع: گزارش پژوهشی اندیشکده اقتصاد مقاومتی با عنوان «ارزیابی الگوی توسعه زنجیره ارزش متان در ایران»

انتهای پیام/ انرژی