مسیر اقتصاد/ در راستای ارتقای نظام ارزیابی و مدیریت مطالبات غیرجاری بانکها، به مدت طولانی بر روی شاخصی جدید و متمایز از شاخص NPL (شاخص متعارف ارزیابی مطالبات غیر جاری) تلاش شده است که نسبت مطالبات غیرجاری برای یک سال خاص به طور دقیق ارائه شود. دلیل این امر، عدم تناسب شاخص NPL با شرایط واقعی و اتکا به معیار اصل اقساط در محاسبه آن بود، چرا که این شاخص، تعهدات آتی وام گیرندگان را نیز لحاظ میکرد.

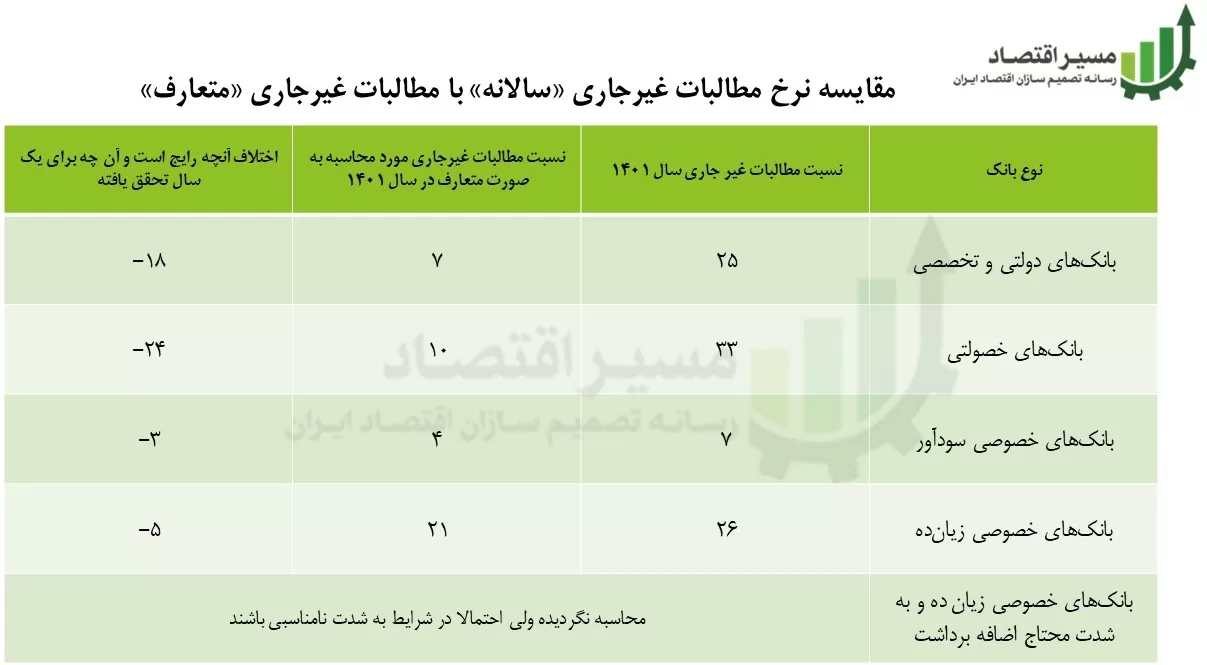

مقایسه نرخ مطالبات غیرجاری «سالانه» با مطالبات غیرجاری «متعارف»

پس از تلاشهای مستمر، این شاخص جدید به مرحله نهایی خود نزدیک شده است. در جدول زیر، «نسبت مطالبات غیرجاری یک سال خاص» و «نسبت مطالبات غیرجاری متعارف» به تفکیک نوع بانکها ارائه شده است. ستون دوم از سمت راست، نسبت مطالبات غیرجاری مربوط به سال خاص را نشان میدهد و ستون سوم از سمت راست همان NPL رایج است.

بنا بر این شاخص، تفاوت زیادی بین نسبت مطالبات غیرجاری در یک سال خاص و نسبت مطالبات غیرجاری به صورت متعارف ملاحظه میشود که درک بهتری از وضعیت بانک ارائه میدهد.

البته ذکر این نکته ضروری است که وصول نقدی نیز باید محاسبه گردد که این امر قطعا انجام خواهد شد. اما اگر پذیرندگی بالای سپرده یک بانک سودآور نبود، احتمالا اکنون زیانده نیز محسوب میشد. در اینجا جذب سپرده و به دنبال آن، جذب ذخائر از اهمیت دوچندان برخوردار میشود.

نرخ مطالبات غیرجاری در سطح جهانی حداکثر ۵ درصد است

طبق جدول بالا، اقساطی وجود دارد که سررسید آن فرا رسیده است. در خصوص اقساطی که موعد پرداخت آنها فرا رسیده است، در صورت وصول، تسویه حساب خواهد شد. در غیر این صورت، در حکم مطالبات جاری که با سررسید بیش از ۶۰ روز هستند و مانند غیرجاریها تلقی خواهند شد.

این ابهام جدی وجود داشت که چگونه با وجود کمبود نقدینگی در بانکها، نرخ NPL (نرخ مطالبات غیرجاری) بین ۲ تا ۵ درصد است و این امر با شرایط کلان اقتصاد ایران همخوانی ندارد.

نرخ مطالبات غیرجاری در سطح جهانی حداکثر ۵ درصد است. در ایران بر اساس محاسبات انجام شده، نرخ مطالبات غیرجاری بانکهای دولتی و تخصصی طبق صورتهای مالی جریان حالت متعارف، ۷ درصد برآورد میشود. اما بررسیها نشان میدهد در یک سال خاص، ۲۵ درصد از وامهایی که باید وصول میشدند، وصول نشدهاند، که تقریبا سه برابر نرخ مطالبات غیرجاری در آن سال خاص است. در بانکهای خصولتی نیز این نرخ سه برابر حالت متعارف است.

همچنین اگر نرخ مطالبات غیرجاری (NPL) یکی از بانکهای کشور که شاید یکی از بهترین بانکهای کشور هم باشد، مورد بررسی قرار گیرد نرخ NPL آن حدود ۱۲ درصد تخمین زده شود. اما بررسیها نشان میدهد ۶۰ درصد از اقساطی که باید در آن سال وصول میشده، وصول نشده است.

بانک مرکزی باید برای مدیریت سرمایه در گردش تولید برنامه داشته باشد

در صورت عدم وصول مطالبات، جریان ورودی نقدینگی به بانک مرکزی کاهش یافته و پایه پولی مورد نیاز به طور کامل تامین نخواهد شد. حال فرض کنید که این عدم وصول در کل بازار فراگیر شود. در چنین شرایطی، بانک مرکزی ناگزیر به اتکا به ستون سوم به عنوان منبع اصلی تامین نقدینگی خواهد بود. این در حالی است که بررسیها نشان میدهد حدودا ۲۵ تا ۳۰ درصد از وامهای اعطایی سوخت شده و بازپرداخت نمیشوند.

با توجه به اینکه ۲۰ تا ۲۲ درصد نرخ رشد نقدینگی به تنهایی قادر به پاسخگویی به نیازهای اقتصادی کشور نیست، بانک مرکزی ملزم به تدوین برنامهای هدفمند و دقیق برای مدیریت سرمایه در گردش و همچنین برنامهریزی تولیدی در تعامل با وزارتخانههای مربوطه است. این امر به منظور تأمین نقدینگی مورد نیاز اقتصاد کشور ضروری است.

بدون تولید، نقدینگی صرفا منجر به تورم خواهد شد

البته بین تولید و نقدینگی یک رابطه علی وجود دارد. در حال حاضر، برخی معتقدند که نقدینگی در بازار وجود ندارد، در حالی که نقدینگی زیادی در گردش است. اما باید توجه داشت که تولید واقعی، عامل اصلی خلق نقدینگی است. بدون تولید، نقدینگی صرفا منجر به تورم خواهد شد. این موضوعی است که جای بحث و گفتگو ندارد.

بانک مرکزی باید هدف خود را به طور دقیق بیان کند. اگر در حال انجام کار درستی قرار دارد، هدف باید معین و مشخص باشد. تعامل باید افزایش یابد، به این معنی که باید تخصصیتر کار شود. در این راستا، باید ترکیبی از اقتصاد پولی و بانکداری در دستور کار قرار گیرد. این یک شاخص کلیدی برای تعیین اعتبار است. اگر هدف به درستی تعریف نشده باشد، اعتبار در واقع از بین خواهد رفت.

انتهای پیام/ پول و بانک