نحوه فعالیت سامانه پرداخت و تسویه آفریقا چگونه است؟

Short URL: https://masireqtesad.ir/?p=139360

به گزارش مسیر اقتصاد سامانه پاپس به عنوان سامانه پرداخت و تسویه آفریقا، وظیفه پایاپای و تسویه پرداختهای کشورهای آفریقایی با یکدیگر را بر عهده دارد. با این وجود قاره آفریقا ویژگیهایی منحصر به فرد دارد که سبب پیچیدهتر شدن فعالیت و توسعه سامانه پاپس میشود.

قاره آفریقا متشکل از ۵۵ کشور است و جمعیتی بالغ بر ۱.۳ میلیارد نفر دارد که به زبانهای مختلفی از جمله عربی، انگلیسی، اسپانیایی و سواحلی صحبت میکنند. همچنین در این قاره تقریبا 42 واحد پول رسمی وجود دارد که پرداختهای روزانه مردم به کمک آنها صورت میپذیرد.

از سوی دیگر اگرچه در حال حاضر آمار رسمی سهم تجارت درون قارهای آفریقا، تنها ۱۸ درصد [۱] است، اما پیشبینی میشود با توجه به انعقاد قرارداد منطقه تجارت آزاد آفریقا، این رقم تا سال ۲۰۳۰ به ۵۰ درصد برسد. [۲]

نحوه فعالیت سامانه پرداخت و تسویه آفریقا چگونه است؟

با وجود ویژگیهای خاص در قاره آفریقا، سامانه پاپس متعهد به راهاندازی پرداختهای آنی در سراسر مرزهای قاره آفرقا و به ارزهای محلی کشورها است. به این منظور، سامانه پاپس طی سه فرآیند اصلی فعالیت میکند: ۱. پرداخت آنی، ۲. تأمین مالی پیشینی و ۳. تسویه خالص.

نحوه عملکرد پرداختهای آنی در سامانه پاپس

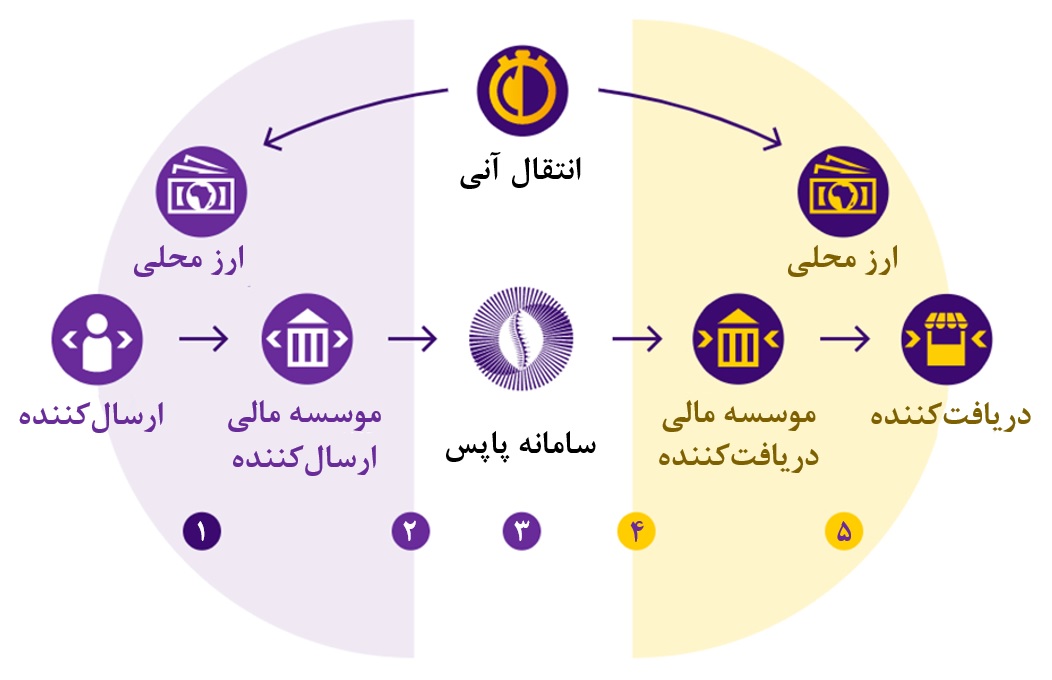

با پرداخت آنی در سازوکار سامانه پاپس دیگر نیازی به تبدیل ارزهای محلی به ارزهای جهانروا وجود ندارد. پیش از این وجوه انتقالی از آفریقا خارج، توسط بانکهای کارگزار خارجی تبدیل و دوباره به بانک ذینفع واقع در آفریقا بازگردانده میشد؛ در این فرایند علاوه بر وجود کارمزد بالا، زمان نهاییشدن تراکنش نیز چند روز طول میکشید که در سامانه پاپس این مشکلات مرتفع شده است. فرانید پرداختهای آنی در این سامانه به ترتیب زیر است:

۱. یک ارسالکننده دستورالعمل پرداخت را (به ارز محلی خود) برای بانک یا ارائهدهنده خدمات پرداخت خود صادر میکند.

۲. دستورالعمل پرداخت توسط بانک یا موسسه مالیِ ارسالکننده، به سامانه پاپس ارسال میشود.

۳. پاپس تمام بررسیهای ضروری اعتبارسنجی دستورالعمل پرداخت را انجام میدهد.

۴. دستورالعمل پرداخت به بانک ذینفع یا موسسه مالی دریافتکننده خدمات پرداخت توسط سامانه پاپس ارسال میشود.

۵. بانک ذینفع وجوه را به ارز محلی به ذینفع (دریافتکننده) پرداخت میکند.

تامینمالی پیشینی در سامانه سامانه پرداخت و تسویه آفریقا به په معناست؟

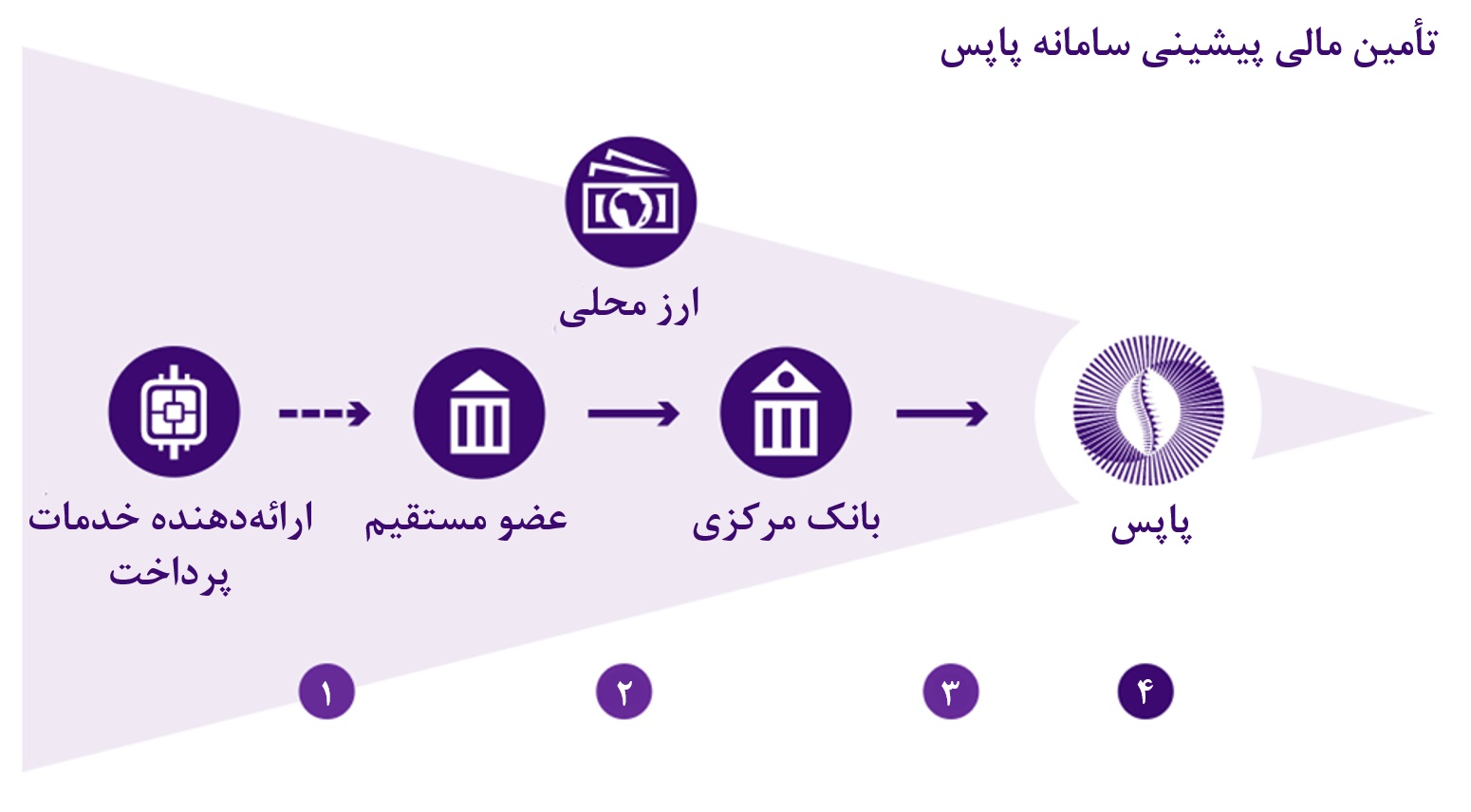

با توجه به سرعت بالای فرآیند پرداخت آنی، باید پیش از انجام فرایند انتقال بدهیها و اعتبارات بین حسابهای اعضا، وجوهی برای تکمیل تراکنش ارسالکننده به صورت آنی، وجود داشته باشد. برای این منظور پاپس از سازوکار تامینمالی پیشینی استفاده میکند که اعضا باید با آن موافقت کنند.

به این ترتیب:

۱. عضو مستقیم دستورالعمل اعتباری را برای تسویه (settlement) حساب در RTGS بانک مرکزی صادر میکند.

۲. RTGS بانک مرکزی به حساب عضو مستقیم اعتبار تأمینمالی پیشینی میدهد و سامانه پاپس را از این موضوع مطلع میکند.

۳. سامانه پاپس به حساب پایاپای مستقیمِ عضو، اعتبار اختصاص میدهد.

۴. اعضای غیرمستقیم میتوانند از قراردادهای حمایت مالی برای صدور دستورالعملهای اعتباری از طریق اعضای مستقیم استفاده کنند.

اعضای مستقیم، بدون واسطه با سامانه پاپس و سیستمهای تسویه ناخالص آنی (RTGS) بانکهای مرکزی در خصوص فرآیند تامینمالی پیشینی مرتبط هستند. اعضای غیر مستقیم (بدون داشتن حساب RTGS)، میتوانند با کمک یک عضو مستقیم که نقدینگی مورد نیازشان را تامین میکند، حسابهای پایاپای خود در سامانه پاپس را مدیریت کنند.

تسویه در سامانه پاپس آفریقا به کمک بانکهای مرکزی و بانک صادرات و واردات آفریقا

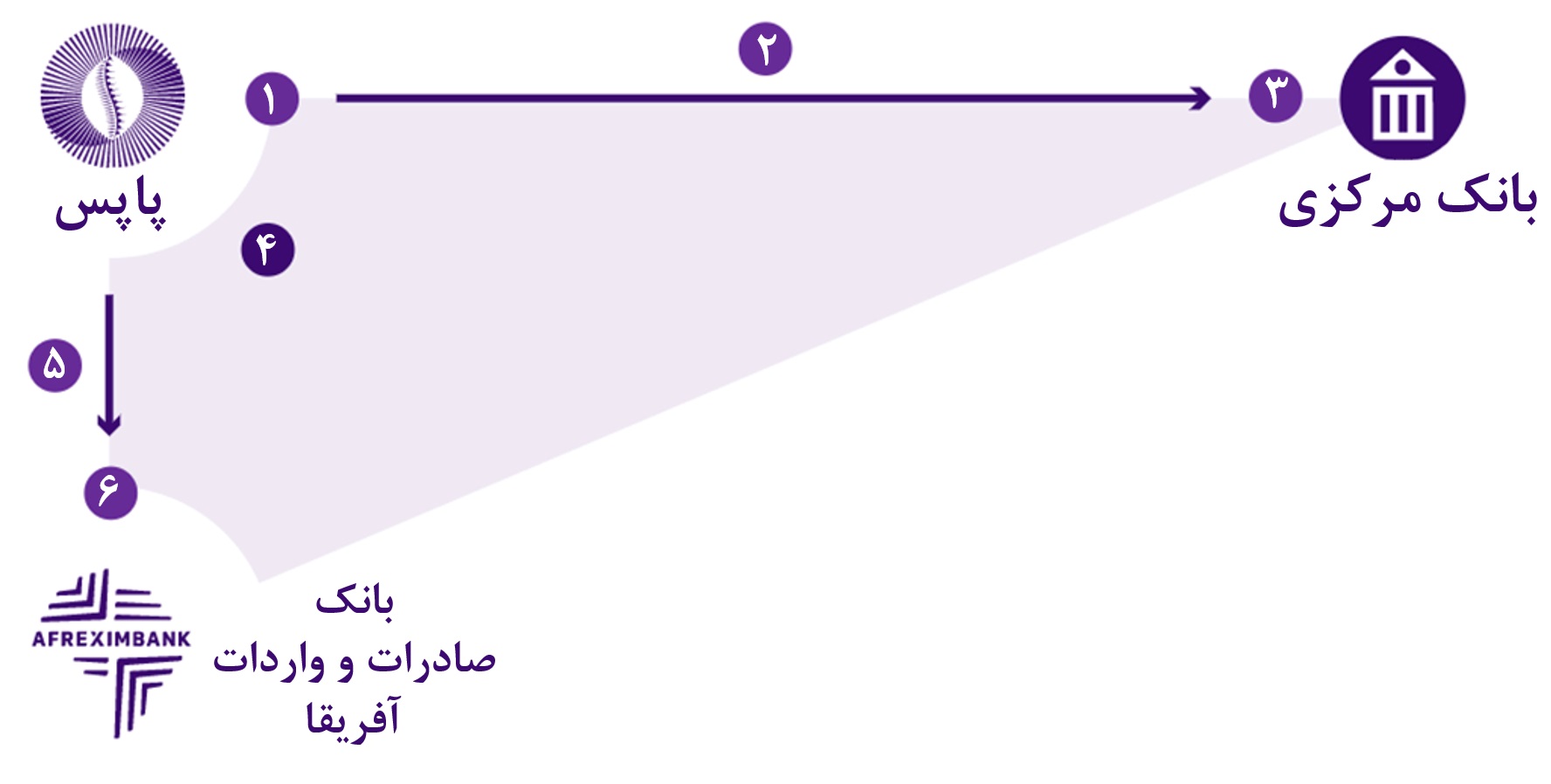

هر ۲۴ ساعت فرایند تسویه در سامانه پاپس انجام میشود. تسویه خالص در همه بانکهای مرکزی عضو در یک زمان مشخص (ساعت ۱۱:۰۰ به وقت گرینویچ [۳]) هر روز اتفاق میافتد.

۱. در پایان روز (در حال حاضر ساعت ۱۱ صبح به وقت گرینویچ)، پاپس موقعیت خالص (اعتبار یا بدهی) را به ارز محلی برای همه بانکهای مرکزی عضو تعیین میکند.

۲. پاپس دستورالعمل تسویه اعتبار یا بدهی را به RTGS بانک مرکزی ارسال میکند.

۳. RTGS بانک مرکزی بین حساب تأمینمالی پیشینی پاپس و حساب متعلق به عضو در بانک مرکزی، انتقال اعتبار یا بدهی میکند و تایید تسویه را به پاپس اعلام میکند.

۴. پاپس دستورالعمل بانک مرکزی را برای انجام تسویه به ارز محلی دریافت میکند.

۵. پاپس دستورالعمل تسویه ارزی معادل (بر اساس موقعیت خالص) را برای بانک واردات و صادرات آفریقا صادر میکند.

۶. بانک واردات و صادرات آفریقا حساب تسویه ارزی بانکهای مرکزی را که در این بانک نگهداری میشود بدهکار/بستانکار میکند و به پاپس اطلاع میدهد.

پیامها از طریق استاندارد پیامرسانی ISO 20022 انجام میشود [۴] و پاپس، اعضا و RTGS را از وضعیت هر مرحله از تراکنش مطلع میکند.

بنابراین مشاهده میشود سامانه پاپس به کمک ابزارهای خود از جمله تأمینمالی پیشینی، حسابهای RTGS اعضای سامانه در بانکهای مرکزی، حسابهای ارزی بانکهای مرکزی در بانک صادرات و واردات آفریقا، قادر به مدیریت فرایند پرداخت آنی را در سراسر قاره آفریقا است.

پینوشتها:

[۱] به نظر میرسد عدد مذکور با توجه به حجم بالای تجارت غیر رسمی کشورهای آفریقایی با یکدیگر، بیشتر از ۱۸ درصد باشد. همچنین برآورد میشود سالانه ۹۰ میلیارد دلار جریان مالی غیرقانونی درون قاره آفریقا در گردش باشد. (به نقل از گزارش بانک جهانی)

[۲] گزارش سال ۲۰۲۰ مجمع جهانی اقتصاد

[۳] زمان دقیق آن ساعت ۱۱:۰۰ به ساعت هماهنگ جهانی است که ۰٫۹ ثانیه با ساعت گرینویچ اختلاف دارد.

[۴] ایزو ۲۰۰۲۲ یک استاندارد ISO برای تبادل اطلاعات بین موسسات مالی است و در واقع یک مخزن فرادادهای است که شامل شرح پیامها، فرایندهای تجاری و یک فرایند نگهداری برای محتوای مخزن است. این استاندارد اطلاعات مالی بین موسسات مالی را شامل میشود که شامل معاملات پرداخت، معاملات اوراق بهادار و اطلاعات مربوط به حلوفصل، معاملات کارت اعتباری و بدهی و سایر اطلاعات مالی است. مخزن شامل مقدار زیادی از ابرداده خدمات مالی است که در سراسر صنعت به اشتراک گذاشته شده و استاندارد شده است. فراداده در مدل های UML با مشخصات ویژه ISO 20022 UML ذخیره میشود. ISO 20022 به طور گسترده ای در خدمات مالی استفاده میشود. برخی از سازمانهای شرکتکننده در ISO 20022 شامل پروتکل FIX (تبادل اطلاعات مالی)، سوئیفت، ISDA (FpML) ،ISITC ،Omgeo و ویزا میشود. ایزو ۲۰۰۲۲ مجموعه ای از استانداردها است که توسط سازمان بین المللی استانداردسازی تعریف و نگهداری می شود که زبانی برای تبادل اطلاعات بین اشخاص در زمینه های مختلف کسب و کار تعریف می کنند. ایزو ۲۰۰۲۲ یک استاندارد جهانی است که در هنگام پرداخت، بدهی مستقیم و گزارشگری در زمینه مدیریت پول نقد صورت میگیرد.

منبع: پایگاه اطلاعرسانی سامانه پاپس آفریقا

انتهای پیام/ تجارت و دیپلماسی