۵ بانک خصوصی زیان ده که باید نرخ سود سپردهها را کاهش دهند

Short URL: https://masireqtesad.ir/?p=138911

مسیر اقتصاد/ بانکهای خصوصی صورتهای مالی خود را در سامانه کدال سازمان بورس منتشر میکنند و عملکرد مالی آنها پیش روی تحلیلگران و مسئولین قرار دارد. اطلاعات صورتهای مالی بانکها به طور معمول در بازههای سه ماهه یا شش ماهه منتشر میشود و در آن اطلاعاتی همچون میزان تسهیلات دهی بانکها، وام گیرندگان کلان، سرمایه اولیه و زیان انباشته بانک منتشر میشود.

زیان انباشته بانکها چگونه بیشتر میشود؟

از جمله مواردی که در صورتهای مالی بانکها منتشر میشود، «نرخ بازده مصارف مشاع» و «نرخ بهای تمام شده پول» است که مورد اول میزان سودآوری بانک از منابع مالی و داراییها و مورد دوم هزینه بدست آوردن این منابع برای بانک را نشان میدهد.

به طور معمول انتظار میرود بانکها میزان نرخ سود پرداختی و هزینههای خود را به نحوی تنظیم کنند که بهای تمام شده پول آنها از نرخ بازده مصارف بیشتر نشود، چراکه در این صورت به موتورهای ایجاد زیان تبدیل میشوند و روز به روز بر زیان انباشته آنها افزوده میشود.

۵ بانک خصوصی زیان ده که باید نرخ سود سپردهها را کاهش دهند

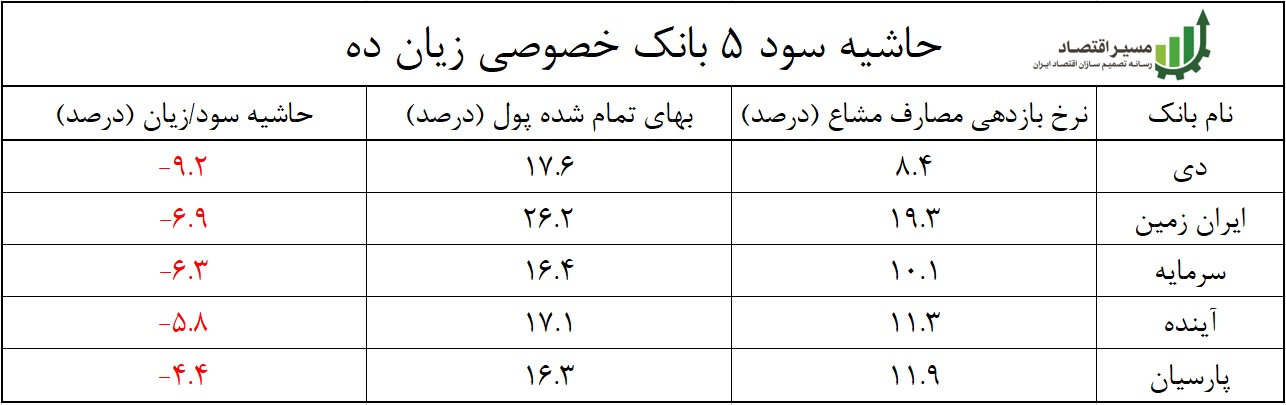

بررسی عملکرد بانکهای خصوصی نشان میدهد که ۵ بانک دی، ایران زمین، سرمایه، آینده و پارسیان، به دلیل پرداخت سودهای غیرمتعارف و هزینههای بالا از یک سو و بازدهی نسبتا پایین تسهیلات دهی و سرمایهگذاری از سوی دیگر، به موتورهای تولید زیان تبدیل شدهاند. در جدول زیر عملکرد این ۵ بانک خصوصی زیان ده در زمینه نرخ بازدهی و بهای تمام شده پول نشان داده شده است.

بر اساس جدول بالا، ۴ بانک دی، سرمایه، آینده و پارسیان عملکرد نامطلوبی در زمینه بازدهی مصارف مشاع دارند که نشان میدهد تسهیلات دهی و سرمایهگذاریهای مستقیم این بانکها بازدهی کمی دارد و این مسئله دلیل اصلی منفی شدن حاشیه سود آنهاست. در مقابل بانک ایران زمین با وجود عملکرد نسبتا مطلوب و بالاتر از میانگین در نرخ بازدهی، به دلیل بهای تمام شده پول بسیار بالا و نامتعارف، که از پرداخت سود بالا و به طور کلی بالا بودن هزینهها ناشی میشود، در نهایت حاشیه سود منفی به ثبت رسانده است.

این ۵ بانک در خلق زیان انباشته نیز در بین بانکهای خصوصی جلودار هستند و در مجموع تا پایان سال ۱۴۰۰ بیش از ۱۸۰ هزار میلیارد تومان زیان به شبکه بانکی تحمیل کردهاند؛ هرچند بیش از نیمی از این زیان انباشته به بانک آینده اختصاص دارد.

رقابت برای جذب سپرده دلیل اصلی زیان ده شدن بانکهای خصوصی

بالا رفتن بهای تمام شده پول در شبکه بانکی بیش از هر چیز از رقابت بانکها برای جذب سپرده ناشی میشود. بانکها برای اینکه بتوانند سپرده بیشتری جذب کنند، با یکدیگر بر سر افزایش نرخ سود سپردهها رقابت میکنند و با وجود عملکرد نامطلوب در ایجاد سود از تسهیلات دهی، حاضر به پایین آوردن نرخ سود سپردهها نیستند و این مسئله به افزایش زیان انباشته آنها دامن زده است.

نکته مهم در این زمینه اینکه اطلاعات صورتهای مالی بانکها که در سامانه کدال سازمان بورس بارگزاری میشود نیز در برخی زمینهها با اشکال همراه است و کارشناسان معتقدند عملکرد بانکها به مراتب بدتر از آن چیزی است که در صورتهای مالی نشان داده میشود.

انتهای پیام/ پول و بانک