به گزارش مسیر اقتصاد در یکی از مقالات برتر چهارمین همایش سالانه اقتصاد مقاومتی تحت عنوان «فرصت ها و تهدیدهای استفاده از فناوری های جدید در حوزه بانکداری بین المللی به منظور رفع مشکلات ارزی تولیدکنندگان (با تمرکز بر فناوری زنجیره بلوکی)»، پیشنهاد راه اندازی پیام رسان موازی سوئیفت با استفاده از بلاک چین ارائه شد.

در چکیده این مقاله که توسط عبدالعظیم ملایی نوشته شده آمده است:

فناوری مالی یا Fintech تاثیر قابل ملاحظه ای برای کسب و کارهای حوزه بانکی و مالی خواهد داشت. یکی از این فناوری ها، Blockchain است؛ اهمیت و نقش این فناوری به اندازهای است که متخصصین مالی ادعا می کنند این فناوری بسیاری از زیرساخت های پولی و بانکی را دچار تحول خواهد کرد. یکی از این زیرساخت ها، انجام پیام رسانی مالی بین المللی است که در دهه های گذشته این عملیات توسط سوئیفت انجام می شده است. با توجه به اینکه داده های سوئیفت در قالب برنامه TFTP، در اختیار وزارت خزانه داری ایالات متحده قرار می گیرد، ضروری است که بانک های ایرانی به این فناوری نوظهور توجه بیشتری داشته باشند. تهدید ناشی از سوئیفت برای بانک های ایرانی تا حدی است که ادعا می شود یکی از مهمترین دلایل عدم گشایش های بانکی بعد از برجام نیز ناشی از این موضوع بوده است. فناوری زنجیره بلوک می تواند کمک شایانی به حل این مساله نماید. با استفاده از معماری توزیع شده، دیگر نیازی نیست که داده ها در یک مکان تجمیع شده و مورد سوءاستفاده قرار گیرند. در عین حال، تمامی مزایای سیستم های سنتی حفظ خواهد شد. در این حالت، پیام رسانی مالی کشور، بصورت رایگان، با سرعت، امنیت و استاندارد مشخص انجام می شود.

در ادامه به بررسی بعضی از قسمت های مهم این مقاله پرداخته خواهد شد.

سوئیفت و ایران

اولین اتصال ایران به سوئیفت در سال ۱۳۷۱ انجام شد و تا سال ۱۳۹۱ ادامه یافت. تا قبل از تحریمهای سال ۱۳۹۱، کلیه پیام رسانی مالی کشور – اعم از داخلی و خارجی – با سوئیفت انجام می شده است. با اعمال تحریم سوئیفت، نهتنها ارتباطات بانکهای ایرانی با خارج قطع شد، بلکه ارتباط بانکهای ایرانی در داخل نیز دچار گسست شد. البته بعد از مدت کوتاهی، بانک مرکزی سپام (سامانه پیامرسان الکترونیکی مالی) را در سال ۱۳۹۱ راه اندازی کرد و ارتباط بانکهای داخل به حالت قبل از تحریم سوئیفت برگشت، اما ارتباطات بانکهای داخل و خارج تا بعد از اجرایی شدن برجام قطع بود.

در اسفندماه ۱۳۹۰ اتصال بانک های ایرانی به سوئیفت قطع شد. و بعد از امضا شدن برجام در سال ۲۰۱۶، مجددا این اتصال برقرار شد.

در حال حاضر، هنگامی که یک بانک ایرانی قصد دارد تراکنش بین المللی انجام دهد، مهمترین زیرساختی که از آن استفاده میکند، سوئیفت است. با توجه به اینکه تاکنون استفاده از سوئیفت، برای بانک های ایرانی اجتناب ناپذیر بوده است، بنابراین، می توان چنین نتیجه گیری کرد که قویترین ابزار برای رصد تراکنشهای بانکی ایران، سوئیفت است.

اگر پیام رسانی مالی ایران به هر ارزی، با هر بانکی و در هر کشوری از طریق سوئیفت انجام شود (که هم اکنون چنین است)، تمامی اطلاعات تبادل شده (چه در قسمت اروپایی سوئیفت قرار گیرد و چه در قسمت آنسوی اقیانوس اطلس) با فاصله زمانی کوتاه در اختیار نهادهای اطلاعاتی ایالاتمتحده (CIA، FBI و NSA) قرار می گیرد؛ چراکه اتحادیه اروپا و آمریکا قرارداد تبادل اطلاعات سوئیفت را دارند و قیود تدوین شده در این قرارداد، مانع از ارسال اطلاعات ایران نمی شود. با دسترسی نهادهای امنیتی ایالاتمتحده به تراکنشهای بانکی خارجی ایران، آنها بهسادگی می توانند بانکهای خارجی سرویس دهنده به بانکهای ایرانی را تهدید نمایند.

پیشنهاد محوری مقاله، عدم استفاده از سوئیفت نیست. بدیهی است با توجه به گستردگی این شبکه در جامعه بانکی و مالی، استفاده از خدمات این نهاد مهم بین المللی باید تداوم یابد. نکته مهم در مواجهه با پدیده سوءاستفاده از سوئیفت اینست که باید منطق «تنوع گرایی» در حوزه پیام رسانی مالی رعایت شود.

در ایران، ۳ اپراتور تلفن همراه وجود دارد. بسیاری از مردم عمده نیازهای ارتباطی خود را از طریق همراه اول رفع می کنند، اما در عین حال، از سیمکارت های رایتل و ایرانسل نیز بهره می برند. در مورد پیام رسانی مالی نیز چنین است.

در حال حاضر نیز که شرکت سوئیفت تحریمهای خود علیه ایران را بعد از اجرای برجام لغو کرده است، همچنان بانکها تمایلی به ارائه سرویسهای بانکی به ایران ندارند؛ چرا که تمامی تراکنشهای آنها با بانکهای ایرانی توسط ایالاتمتحده رصد می شود و این احتمال وجود دارد که به یک بهانه، توسط این کشور جریمه شوند. بنابراین، می توان چنین نتیجه گیری کرد که تا زمانی که بستر ارتباطات خارجی کشور سوئیفت باشد، بانکهای خارجی همچنان نگران انجام تراکنشهای بانکی با ایران هستند.

طراحی پیام رسانی مالی بین المللی با استفاده از فناوری زنجیره بلوک

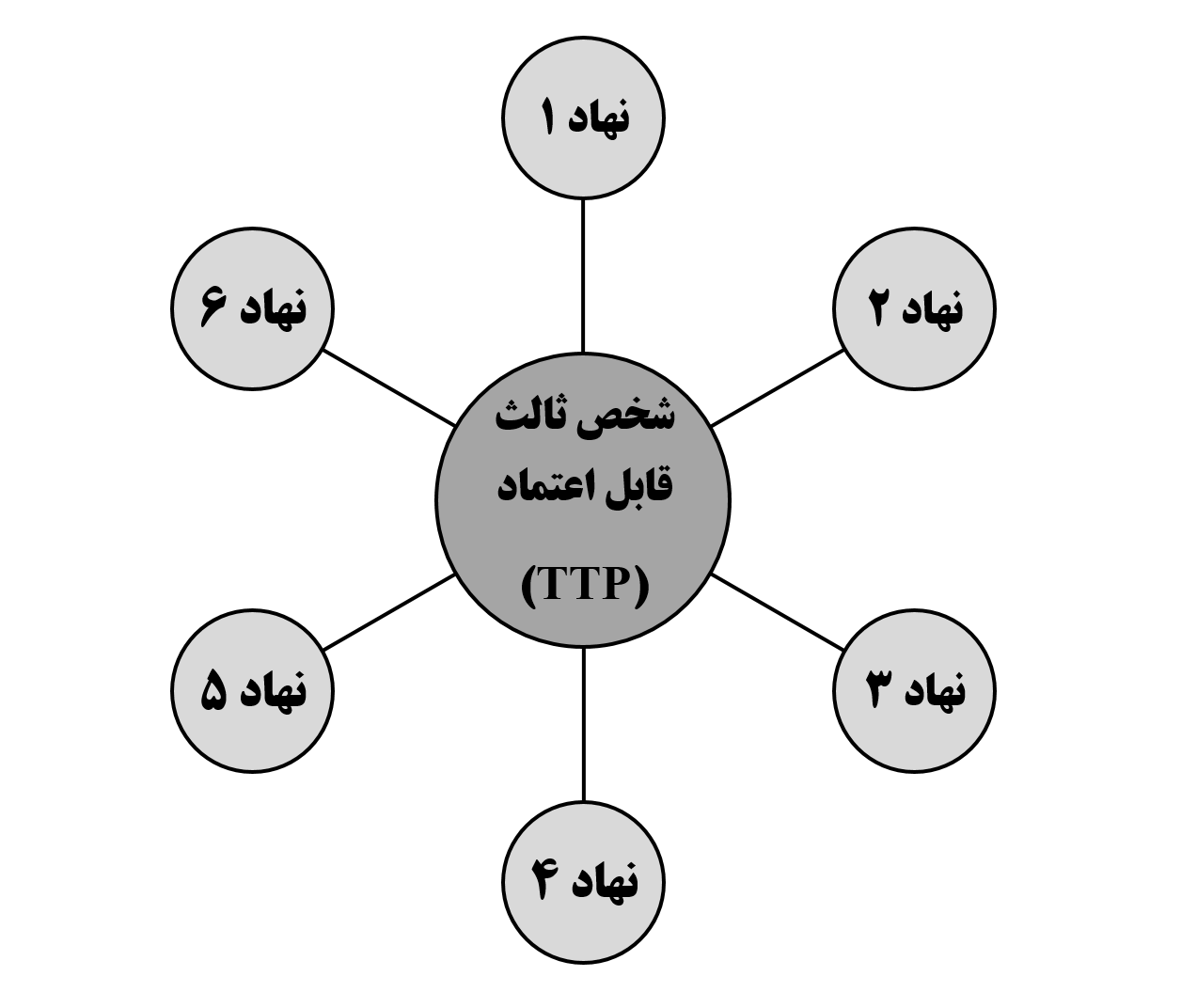

پیشرفت های فناوری اطلاعات تأثیر شگرفی بر خدمات مالی داشته است. یکی از این فناوریها، زنجیره بلوک[۱] یا فناوری دفتر کل توزیع شده[۲] است. در این فناوری دیگر، یک نهاد مرکزی سازمان دهنده وجود ندارد، بلکه کلیه اعضا، بهصورت دوبهدو با یکدیگر به تبادل اطلاعات می پردازند. برای سازماندهی تعداد زیادی نهاد که نیازمند ارتباطات ۲ به ۲ هستند، سابقاً یک نهاد مرکزی سازماندهنده یا شخص ثالث قابل اعتماد[۳] یا TTP ایجاد می شد که مدیریت کلیه فرآیندها را بر عهده داشت (۱۲).

مدل قدیمی سازماندهی، دارای مزایا و معایبی است. مزایای سیستم مذکور عبارتاند از:

- هر فردی بااتصال به این سیستم، می توانست با افراد عضو آن بهسادگی ارتباط برقرار نماید. مانند تلفن که بااتصال به شبکه آن، با هر فردی که دارای تلفن است، میتوان تماس گرفت؛

- ایجاد هماهنگی بین اعضا و استانداردسازی ارتباطات صورت میگرفت؛

- در آن مقطع زمانی که سیستمهای رایانهای بهاندازه امروز پیشرفت نکرده بودند، سرعت پردازش و انتقال سریعتر بود.

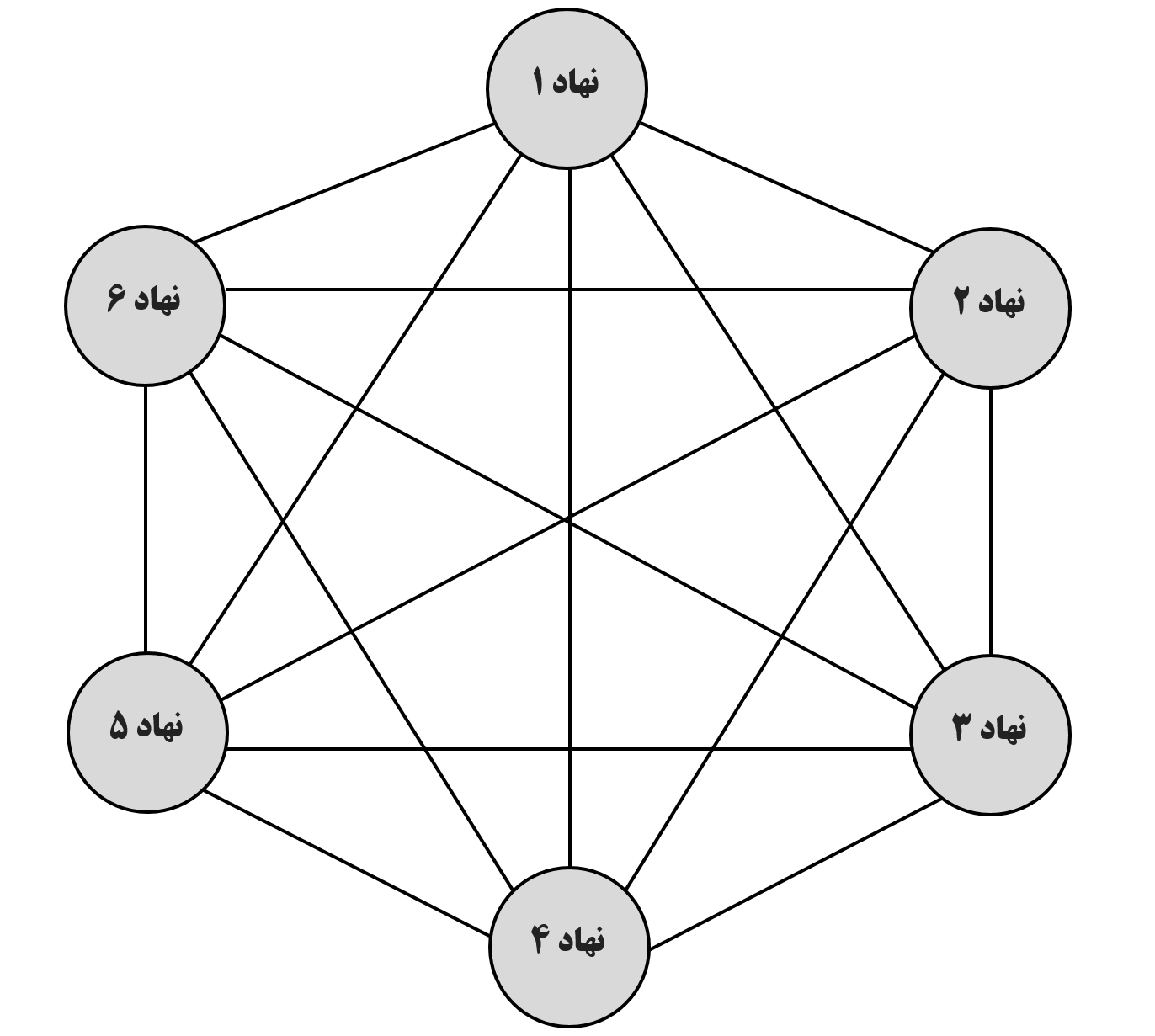

برای حل مشکلات ناشی از سوءاستفاده از تمرکز داده ها یا تمرکز قدرت، مدل سازماندهی جدیدی بر اساس فناوری زنجیره بلوک طراحی شد. این فناوری ابتدا در حوزه مالی و با ایجاد رمز ارز[۴] بیت کوین ایجاد شد که از سال ۲۰۰۹ تاکنون بهخوبی توسعهیافته و از بوته آزمون، با موفقیت بیرون آمده است. علاوه بر این رمز ارز، رمز ارزهای دیگری نیز ایجاد شده اند که مهمترین آنها اتریوم می باشد.

سازماندهی بر اساس مدل زنجیره بلوک به شکل زیر است:

در این مدل، سازماندهی معایب سیستم سنتی مرتفع شده است، یک شخص ثالث قابلاعتماد وجود ندارد که داده ها در آنها تمرکز یابد و سوءاستفاده از قدرت نیز وجود نخواهد داشت.

روش کار در این فناوری در حوزه پیام رسانی به شرح زیر است:

چند نهاد مالی توافق می کنند که از یک الگوریتم رمزگذاری مشخص (Hash) استفاده کنند (یکی از الگوریتمهای متداول، SHA256 است که هر محتوایی را به یک Hash 32 کاراکتری تبدیل می کند.).

زمانی که نهاد مبدأ میخواهد تبادل پیام داشته باشد، ابتدا از هر پیام، یک Hash، تولید می کند. این Hash بهصورت یکطرفه تولید می شود و نمی توان با استفاده از Hash به محتوا دست یافت. این Hash بین تمام اعضای شبکه توزیع می شود. زمانی که تعداد معینی از اعضاء Hash را دریافت کردند، آنگاه نهاد مقصد از صحت Hash اطمینان می یابد.

اما محتوا چگونه به نهاد مقصد می رسد؟ محتوای پیام یکبار دیگر با استفاده از ۲ کلید، رمز میشود. یکی از روشهای انتقال امن اطلاعات، استفاده از کلیدهای عمومی-خصوصی است.

کلید عمومی، کلیدی است که متعلق به یک فرد بوده و می تواند در اختیار همه اعضا قرار گیرد، اما اعضاء با استفاده این کلید، نمی توانند سوءاستفاده ای نمایند (مانند شمارهحساب بانکی، که می تواند در اختیار همه قرار گیرد، اما آنها نمی توانند با این شمارهحساب، به اطلاعات حساب دسترسی داشته باشند و عملیات بانکی انجام دهند).

کلید خصوصی کلیدی است که صرفاً در اختیار دارنده آن بوده و نمی تواند در اختیار دیگران قرار گیرد (مانند رمز ورود بهحساب بانکی). چنانچه این کلید در اختیار دیگران قرار گیرد، امکان سوءاستفاده وجود دارد.

بین کلید خصوصی و کلید عمومی هر فرد ارتباط وجود دارد. چنانچه یک محتوا، با استفاده از کلید خصوصی فرد الف رمز شود، تنها توسط کلید خصوصی وی قابل رمزگشایی است و چنانچه محتوا با استفاده از کلید عمومی فرد الف رمز شود، آن محتوا تنها با استفاده از کلید خصوصی وی قابل رمزگشایی است.

انتقال پیام صرفاً در اختیار نهاد مبدأ و مقصد است و هیچکدام از اعضای شبکه به محتوا دسترسی ندارند (اعضای شبکه تنها به Hash دسترسی دارند که مشخص است چه کسی این Hash را روی شبکه بارگذاری کرده است). نهاد مبدأ، محتوای پیام مالی را دوبار رمزگذاری میکند:

- با استفاده از کلید عمومی نهاد مبدأ؛

- با استفاده از کلید عمومی نهاد مقصد.

رمزگذاری با استفاده از کلید عمومی نهاد برای احراز هویت نهاد مبدأ است. رمزگذاری با استفاده از کلید عمومی نهاد مقصد برای این است که تنها نهاد مقصد بتواند با استفاده از کلید خصوصیاش محتوا را رمزگشایی نماید.

زمانی که پیام با رمزگذاری دوگانه به نهاد مقصد رسید، نهاد مقصد مجدداً از محتوای پیام با استفاده از همان الگوریتم رمزگذاری توافقشده، یک Hash تولید میکند و اگر Hash تولیدی با Hash روی شبکه اعضاء یکسان بود، نهاد مقصد محتوا را پردازش و دستورالعمل نهاد مبدأ را اجرا میکند.

ملاحظه می شود که محتوای پیام ها، صرفاً در اختیار نهادهای مبدأ و مقصد است و داده های بانکی این دو نهاد، در دسترس شخص ثالثی قرار نمی گیرد. اگر بین نهاد مبدأ و مقصد، اختلافی بروز کرد و نهاد مقصد دستورالعملی متفاوت با چیزی که نهاد مبدأ ارسال کرده است را اجرا نماید، بهسادگی با تولید مجدد Hash از محتوای پیام مبدأ، اختلاف رفع می شود.

جمع بندی و نتیجه گیری

اشاره شد که مهمترین عامل درز اطلاعات تعاملات بانکهای ایرانی و بهتبع آن، تحریم بانکهایی که با ایران تعامل می کردند سوئیفت بوده است. این اتفاق منجر به کاهش چشمگیر تجارت خارجی و فشار مضاعف به اقتصاد ایران شده است.

هنگامیکه یک بانک ایرانی از سوئیفت استفاده می نماید، داده های این ارتباط بافاصله کوتاهی در اختیار نهادهای امنیتی ایالاتمتحده قرار می گیرد و آنها به یک تماس، بهسادگی بانک طرف ایرانی را تهدید می کنند. طبیعی است که بعد از امضای برجام نیز، هنوز بانکهای بزرگ چندان تمایل به پاسخ دادن به پیامهای سوئیفتی بانکهای ایرانی نیستند.

قیود مطرحشده در قرارداد تبادل اطلاعات نهادهای پیامرسان بین اروپا و آمریکا نیز مانع ارسال اطلاعات ایران از اروپا به آمریکا نمی شود. چراکه این قیود، تنها برای اطلاعات شهروندان اروپایی است و نه سایر کشورها.

بنابراین، تنها راهکار باقیمانده استفاده از فناوری سریع الرشد زنجیره بلوک یا دفتر کل توزیع شده برای پیام رسانی مالی بین المللی بانکهای ایرانی است. این فناوری بسیار ارزان بوده و در داخل ایران نیز افراد و شرکتهای متعددی به جزئیات آن، اشراف کامل دارند.

اهمیت این فناوری و توسعه سریع آن به حدی است که از ابتدای سال ۲۰۱۶ تا اواسط سال ۲۰۱۷، بیش از ۱۰ کتاب در مورد آن منتشر شده است. مجمع جهانی اقتصاد نیز اخیراً گزارشی (۱۳) در مورد این فناوری و تبعات آن بر ابعاد مختلف زندگی بشر منتشر کرده است.

بنابراین، با نگاه «تنوع گرایی» در حوزه پیام رسانی مالی بین المللی، می توان علاوه بر استفاده از سوئیفت، از فناوریهای جدید مانند فناوری زنجیره بلوک نیز استفاده کرد. در این حالت، بانک ایرانی با اطمینان خاطر از در دسترس بودن ابزارهای متنوع و امن، به انتقال پول در سطح بین المللی می پردازد و مشکلات ارزی تولیدکنندگان نیز با استفاده از این زیرساخت مرتفع می گردد.

بازگشایی کانال بانکی (یا استفاده از روشهای مختلف تک ارز، ۲ ارز و سه ارز مانند پیمانهای دوجانبه پولی) بین ایران و شرکای تجاری، باعث توسعه تجارت خارجی می شود که این مهم نیز بهنوبه خود منجر به وضعیت معیشت خانوارهای ایرانی و رشد اقتصادی بیشتر خواهد شد.

درباره چهارمین همایش سالانه اقتصاد مقاومتی

گفتنی است شبکه تحلیلگران اقتصاد مقاومتی به منظور رصد و پایش اقتصاد مقاومتی در کشور و در ادامهی برگزاری سه همایش اقتصاد مقاومتی، چهارمین همایش سالانه اقتصاد مقاومتی را با موضوع «تقویت تولید داخلی و ایجاد اشتغال پایدار» با همکاری کمیته اقتصاد مقاومتی مجلس شورای اسلامی برگزار در ۲۹ بهمن ماه برگزار نمود.

این همایش معتبرترین رویداد اقتصاد مقاومتی در سطح کشور است که سالانه برگزار می شود و در آن به بررسی و پایش مهمترین مسائل مرتبط با اقتصاد مقاومتی به عنوان الگوی اقتصادی کشور پرداخته خواهد شد.

کمیته علمی چهارمین همایش سالانه اقتصاد مقاومتی را آقایان دکتر دژپسند عضو هیئت علمی دانشگاه شهید بهشتی، دکتر پورابراهیمی رئیس کمیسیون اقتصادی مجلس شورای اسلامی، دکتر نصیری اقدم عضو هیئت علمی دانشگاه علامه طباطبایی، دکتر عیوضلو عضو هیئت علمی دانشگاه امام صادق علیه السلام و دکتر خاندوزی مدیرکل دفتر اقتصادی مرکز پژوهش های مجلس شورای اسلامی تشکیل می دادند.

پینوشت:

[۱] Blockchain

[۲] Distributed Ledger Technology

۳[۳]Trusted Third Party

[۴]CriptoCurrency