مسیر اقتصاد/ اهمیت نظام پولی در خلق و توزیع منافع و نقش مؤثر آن در عملکرد اقتصاد، واکاوی مقوله تعارض منافع در نظام بانکی را ضروری میسازد. تعارض منافع هم در نهادهای درگیر در سیاستگذاری پولی و اعتباری (بانک مرکزی و دولت) و هم در بانکها موضوعیت دارد؛ گرچه در این میان نهادهای درگیر در سیاستگذاری به جهت قلمروی وسیعتر تأثیرگذاری، اهمیتی ویژه دارند.

بانک مرکزی، دولت و ديگر بانکها بازيگران اصلی در نظام بانکی کشور

بازیگران اصلی در نظام بانکی شامل بانک مرکزی، دولت و دیگر بانکها هستند که فعالان کسب وکار و عامه مردم نیز به طور روزمره با آنها مرتبط هستند. بانک مرکزی سیاستگذار، ناظر بانکی، حافظ ثبات نظام پرداخت و تولیدکننده آمارهای اقتصادی است.

دولت به این جهت بازیگری کلیدی در حوزه پولی کشور است که توان انتخاب مقامات بانک مرکزی، تأثیرگذاری بر اقدامات و سیاستهای بانک مرکزی، کنترل بانکهای دولتی و شبهدولتی و اتخاذ تصمیماتی در خصوص امور پولی ـ بانکی را دارد. در درون بانکها بازیگرانی نظیر سهامداران، مدیران، سپردهگذاران و تسهیلاتگیرندگان وجود دارند. مواردی متعدد از تعارض منافع در درون هریک از این نهادها و در ارتباط آنها با یکدیگر قابل شناسایی است.

بازيگران فوق، به صورتی دائمی و پيوسته در ارتباط با هم قرار دارند که اين ارتباط میتواند بسترساز مواردی از تعارض منافع باشد. تعارض منافع در یک بیان ساده وضعیتی است که در آن منافع چندگانه یک شخص، گروه یا سازمان با هم تداخل پیدا کرده، ترجیح یکی از آنها میتواند بر انگیزه برای عمل به دیگری تأثیر بگذارد. مصادیق تعارض منافع را میتوان به تفکیک کنشگران اصلی حوزه پول بازشناسی کرد.

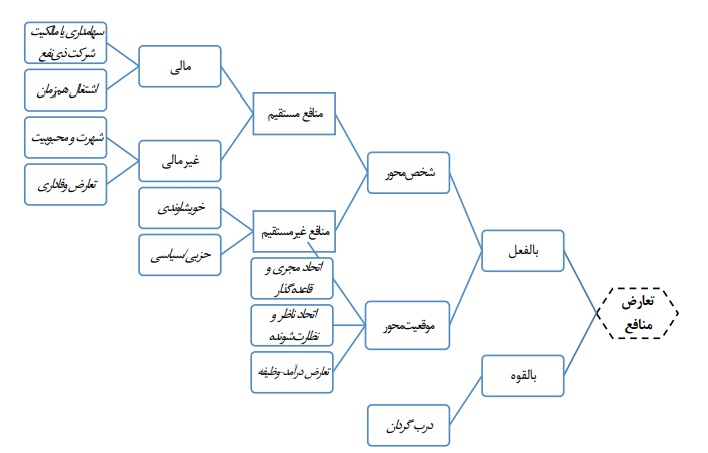

بهترين معيار تفکيک و شناسايی مصاديق تعارض منافع در نظام بانکی تقسيمبندی بر مبنای کنشگران اصلی است که شامل بانک مرکزی و بانکها در کنار دولت است. فعالان حوزه کسب وکار را در اين تفکيک میتوان مشابه عموم مردم، به عنوان مخاطبان بانک در زيرمجموعه شبکه بانکی تحليل کرد. از این رو موقعيتهای تعارض منافع مرتبط با بانکداری مرکزی (بدون ارتباط با ساير بازيگران)، موقعيتهای تعارض منافع در نسبت بانک مرکزی با بانکها، موقعيتهای تعارض منافع ناشی از کنشگری دولت و موقعيتهای تعارض منافع درون شبکه بانکی اجزا، این تقسيمبندی هستند. در ادامه مواردی از تعارض منافع در نظام بانكی کشور برحسب کنشگران اصلی آمده است.

درب گردان، انگيزههای شغلی در بانکها پس از مسئوليت در بانک مرکزی

تعارض شان سیاستگذاریـ نظارتی بانک مرکزی با وظایف آماری ـ تحلیلی او دلالت بر احتمال تورش در گزارش آمار و ارائه تحلیل به نفع تأیید رفتار بانک مرکزی دارد. این مخاطره آماری بیش از همه درخصوص نرخ تورم و نرخهای سود بانکی و همچنین افشای واقعیات صورتهای مالی بانکها موضوعیت دارد.

تعارضات مربوط به ارتباط بانک مرکزی با بانکها در درجه نخست شامل موضوع دربهای گردان است. انگیزههای شغلی بانکدار مرکزی پس از طی دوره مسئولیت میتواند او را به تبعیت از رؤسای در سایه (رؤسای آتی) سوق دهد. همچنین حرفه پیشین بانکدار مرکزی که عمدتا در شبکه بانکی است، بر جامعهپذیری حرفهای او و ترجیحات وی مؤثر است. این مخاطره از آنجا جدی است که رفت وآمد اشخاص بین بانکداری مرکزی و تجاری در کشور بسیار شایع بوده و مشمول محدودیت قانونی نیست.

اشتغال همزمان در بانکداری تجاری و مرکزی مربوط است به حضور همزمان بانکدار تجاری در هیئت انتظامی بانکها. مهمتر از آن، عدم شفافیت کمیسیونهای تخصصی بانک مرکزی است که از قدرت بالا در تخصیص رانت و امتیاز به بانکها برخوردارند و اعضای آن نیز برای بانکها شناختهشده، اما به دور از شناخت و آگاهی افکار عمومی هستند. بانک مرکزی از اضافهبرداشت بانکها نفع برده و جریمه آن به عنوان درآمد وی منظور میشود که نوعی از تعارض درآمد ـ وظایف را شکل داده است.

سهامداری بانک مرکزی در شرکتهای مرتبط با حوزه پرداخت

سهامداری بانک مرکزی در شرکتهای مربوط به حوزه پرداخت نیز به منزله انتفاع وی از کارمزد خدمات پرداخت است در حالی که او خود قاعدهگذار نرخ خدمات است. بخشی از تعارض منافع در ارتباط بانک مرکزی و بانکها ریشه در انتقال قدرت خلق پول به بانکهای تجاری دارد.

تعارضات ناشی از کنشگری دولت در درجه نخست به تعارض تصمیمات مالی (بودجهای) و ارزی با سیاستگذاری پولی مربوط است. اقدام به انتقال بیش از حد کسری بودجه به منابع پایه پولی و تعیین یک نرخ ارز ناموجه از سوی دولتِ در جستجوی حُسن شهرت، شکلی از تعارض منافع غیرمالی برای دولتمردان است؛ سیاستمدار در کشمکش بین حُسن شهرت خویش و پایبندی به رویههای حرفهای ممکن است در انتشار آمار اختلال ایجاد کند و از طرف دیگر بانک مرکزی در دوراهی بین پایبندی حرفهای در انتشار آمار و حفظ رضایت رؤسای ذی نفوذ قرار گیرد.

تسخیر تسهیلات بانکهای دولتی توسط دولت با هدف جبران کسری بودجه تعارض منافعی بین منافع غیرمالی سیاسیون و منافع سایر سهامداران یا عموم مردم به حساب میآید. حضور نمایندگان دولت در شورای پول و اعتبار استعداد بروز تعارض وظایف بین اهداف بخشی دستگاههای اجرایی و مالحظات سیاستگذاری پولی را به وجود میآورد.

اختصاص بخش مهمی از فعالیت بانکهای خصوصی به تأمین مالی اشخاص مرتبط

در شبکه بانکی تعارض منافع بیش از موارد حاکمیتی، معطوف به انگیزههای مالی است. فعالیتهای اقتصادی مدیران و سهامداران کلان بانک در خارج از بانک، زمینهساز انواع تعارض آنان با منافع سهامداران است. رابطه سهامدار و مدیران با یک کسب وکار، رابطه نزدیک دوستی یا خویشاوندی آنان با صاحب/صاحبان یک کسب وکار، مصادیق زیادی از تعارض منافع بین مدیران/سهامداران ارشد با سهامداران خُرد و سپردهگذاران به وجود میآورد.

مدیر/کارمند ممکن است در اثر ملاحظه منافع محتمل آتی خود در خارج از بانک، از موضع بیطرفی در انجام مسئولیتهای خویش نسبت به بانک دور شود. مطالبات معوق از محورهای ایجاد تعارض منافع بین مدیران بانکی و سهامداران ـ سپردهگذاران است که عمدتا از انگیزه حُسن شهرت مدیران برمیخیزد، چرا که تمدید مطالبات لاوصول و وضع جریمه دیرکرد بر آنها، سود بیشتر و عملکرد موفق مدیران را القا میکند.

در ایران و پس از خصوصیسازی در شبکه بانکی، بخش مهمی از فعالیت بانکهای خصوصی معطوف به تأمین مالی اشخاص مرتبط و شرکتهای وابسته بوده که روابطی پیچیده بین بانکها و ذینفعان نهایی به وجود آورد؛ ذینفعانی که چه در جایگاه مدیریت و چه مالکیت بانک (ولو بدون رد پای قانونی)، عملا بانک به تأمین مالی حوزه کسب وکار آنان معطوف شد. تعارض منافع در ارتباط بانک با مشتری (تسهیلاتگیرندگان، سپردهگذاران و خریداران/فروشندگان دارایی) مصادیقی را دربرمیگیرد که در آن بانک یا کارکنان او میتوانند به هزینه مشتری منافعی به دست آورند. تمامی مصادیق شناخته شده برای تعارض منافع در نظام بانکی کشور در جدول زیر به صورت خلاصه بیان شده است.

مدیریت موقعیت های تعارض منافع در نظام بانکی در طرح بانکداری مجلس تقویت شود

در نهایت، باید ذکر کرد که در گزارش شور دوم کمیسیون اقتصادی مجلس شورای اسلامی در خصوص طرح «بانکداری جمهوری اسلامی ایران (طرح مسئولیت، اهداف، ساختار و وظایف بانک مرکزی جمهوری اسلامی ایران)» با شماره ثبت ۵۸، که در تاریخ ۱/۳/۱۴۰۱ به تصویب این کمیسیون رسیده است، فصل مجزایی در خصوص مدیریت تعارض منافع در نظام بانکی کشور مورد نظر قرار گرفته شده است.

فصل دوازدهم این طرح با عنوان «مدیریت تعارض منافع در بانک مرکزی و شبکه بانکی کشور» (ماده ۶۰ طرح)، به طور خاص جهت مدیریت موقعیتهای تعارض منافع در نظام بانکی کشور، پیشنهاداتی را در زمینه اشتغال همزمان، رسیدگی به اموال و دارائیهای مسئولین ذیربط در نظام بانکی و… ارائه کرده است که به نظر میرسد گامهای اولیهی خوبی در جهت مدیریت موقعیتهای تعارض منافع در نظام بانکی کشور باشند، لذا پیشنهاد میشود این قسمت از طرح تقویت و به تصویب مجلس شورای اسلامی برسد.

منبع: گزارش مرکز پژوهشهای مجلس: شماره مسلسل: ۱۸۳۸۰

انتهای پیام/ پول و بانک